2019-11-03 12:41 来源:融100 编辑:融仔

杨 冰 分析员, SAC 执业证书编号: S0080515120002 ;SFC CE R ef: BOM868 程 昱 分析员 , SAC 执业证书编号 : S0080517070005 ; SFC CE Ref: BON965 陈健恒 分析员, SAC 执业证书编号: S0080511030011;

杨 冰分析员,SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868

程昱分析员,SAC执业证书编号:S0080517070005;SFC CE Ref:BON965

陈健恒分析员,SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220

策略观点

三个季度过去了,今年的转债基金、准转债基金们做得如何?我们每个季度都会进行例行分析,而在上个季度我们也阐述了一个用于分拆基金择时、择券效果的基础模型及代码实现(可参考《简评:转债基金择时、择券能力如何区分? | —— 及Python实现方法》)。近三个季度,转债市场恰好经历过2段上涨和1段回调,热点转债个券也经历了一些切换(年初的反转因子、此后的消费白马、再往后的电子等),形成了一个很好的观察窗口。我们沿用前述报告的方法,对各转债及准转债基金进行简单的分析。

基础模型仍是:Ri - Rf = alpha + beta1 * min(0, Rm - Rf) + beta2 * max(0,Rm - Rf) +e,其中alpha表征择券能力,beta2为有正面贡献的仓位,beta2- beta1为净值曲线体现出来的择时能力。

择时能力方面:

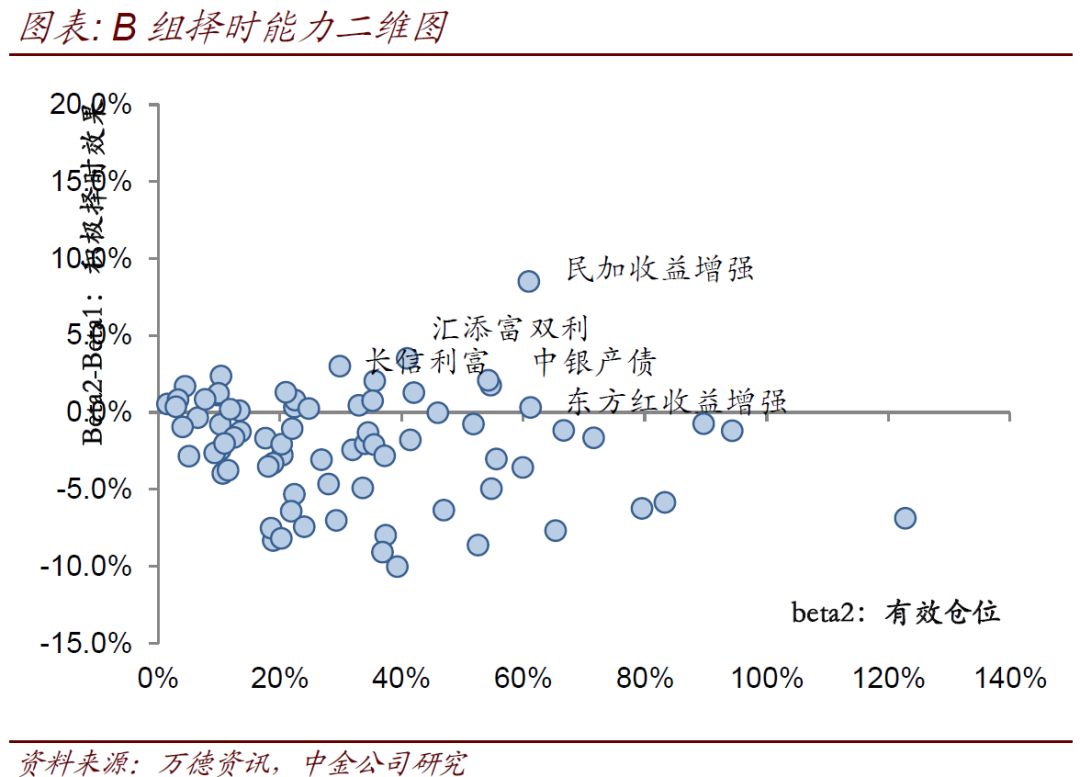

与此前不同,这次我们按照季报披露的仓位,将基金分为2组(当然,我们照例剔除了规模过小、规模变动过大的基金):

A:近3季度转债仓位从未小于64%的,已经实质达到转债基金的标准,但如果本季度或上季度规模小于5000万元,则剔除出样本;

B:未达到A组标准,但近三季度曾有某季度转债仓位达到20%以上且分类为二级债基或偏债混基的基金,剔除本季度规模在1亿元以内的样本。

虽然字面上beta2 - beta1才是主动择时能力的体现,但我们仍要结合仓位(以beta2表示)来分析,一方面高仓位与低仓位下择时难度本来就不同,另一方面在整体向上的市场下,保持高仓位本身就是一种正确的判断。结果如下:

几个有意思的情况:

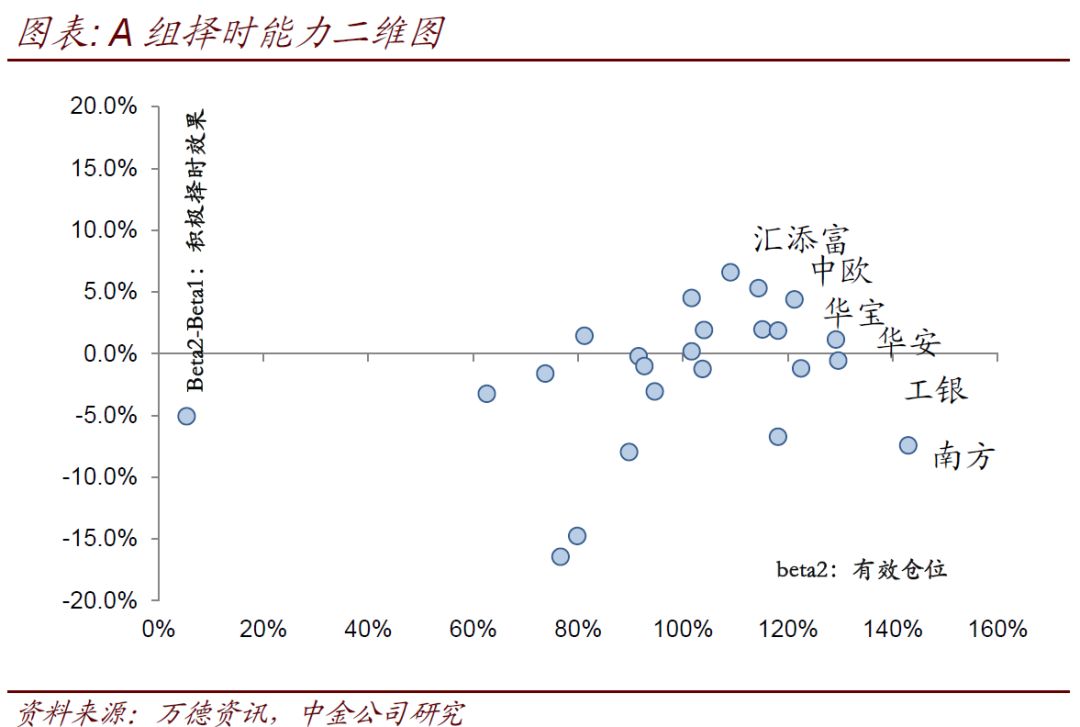

1、由于仓位普遍重,在A组拿到正面择时效果(beta2 > beta1)实际难度很大。原理上讲,择时效果可能源自积极的仓位调整、个券本身的不对称性(有的个券自带“择时效果”)、客户的适时申购等,其中仓位调整确见功底,而个券选择实际也是一个稳定的来源。比如我们在转债周报中经常提到“easy ball”的概念,而一个并不直观的事实是:按此原则选出的品种,并不具备显著alpha,但自带高不对称性。因此,转债基金不容易拿到高择时回报的原因也很简单,一方面仓位重且有合同限定要求,不容易做出灵活地调整,另一方面,高仓位下必然要求选入足够多的品种,只靠那些自带择时效果的个券自然难以吃下所有仓位。当然,这种情况下依然有产品能拿到正面择时效果,兼顾弹性和择时效果后,包括汇添富、中欧、华宝、华安等;

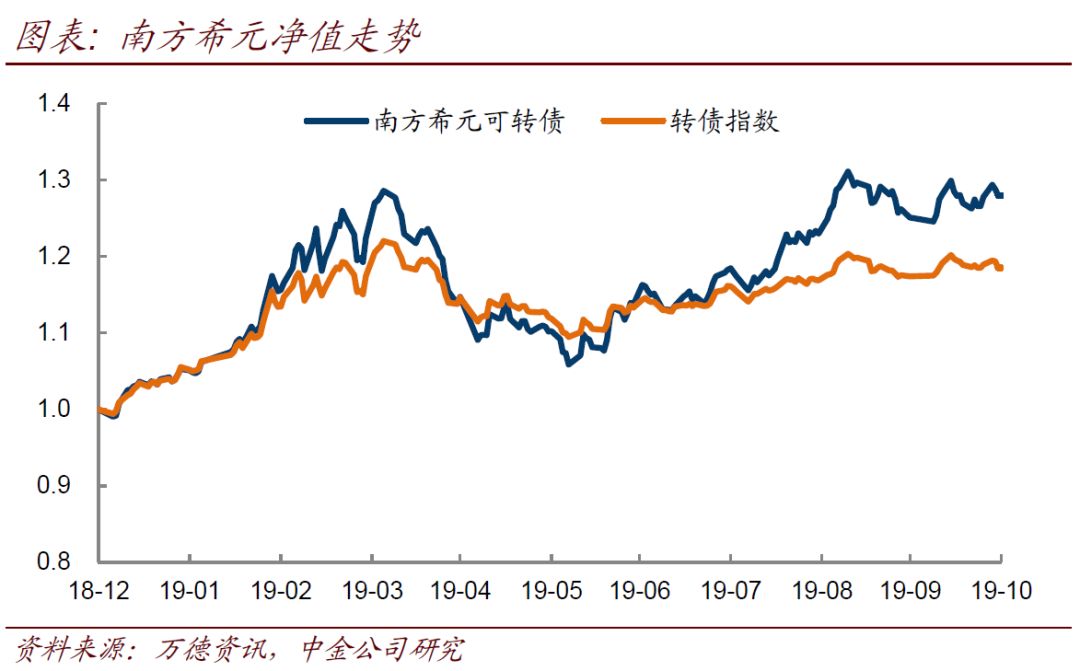

2、转债基金的弹性能做到什么地步?—— 有基金最高能做到接近1.5x的Beta。显然,考虑业绩排名时,仓位(弹性)才是第一位,择券、择时都是其次。虽然现在公募基金都有仓位限定要求,但仍有一些转债基金能做到120%以上的实际有效仓位—— 尽量打满股票仓位,在选择转债持仓时也尽量选上beta属性最强的若干品种。前三个季度而言,保持很高的有效仓位且择时效果没有太明显的负面拖累的基金如南方希元、工银、华安等。其中南方希元可能是最为极致的选择—— 从持仓上看,在平银尚未退市时,其以双银行+ 双券商组合为前四大重仓券,而股票持仓是近乎极致的纯TMT + 1个券商,因此组成了对市场走势十分敏感的组合;

杨 冰分析员,SAC执业证书编号:S0080515120002;SFC CE Ref: BOM868

程昱分析员,SAC执业证书编号:S0080517070005;SFC CE Ref:BON965

陈健恒分析员,SAC执业证书编号:S0080511030011;SFC CE Ref: BBM220

策略观点

三个季度过去了,今年的转债基金、准转债基金们做得如何?我们每个季度都会进行例行分析,而在上个季度我们也阐述了一个用于分拆基金择时、择券效果的基础模型及代码实现(可参考《简评:转债基金择时、择券能力如何区分? | —— 及Python实现方法》)。近三个季度,转债市场恰好经历过2段上涨和1段回调,热点转债个券也经历了一些切换(年初的反转因子、此后的消费白马、再往后的电子等),形成了一个很好的观察窗口。我们沿用前述报告的方法,对各转债及准转债基金进行简单的分析。

基础模型仍是:Ri - Rf = alpha + beta1 * min(0, Rm - Rf) + beta2 * max(0,Rm - Rf) +e,其中alpha表征择券能力,beta2为有正面贡献的仓位,beta2- beta1为净值曲线体现出来的择时能力。

择时能力方面:

与此前不同,这次我们按照季报披露的仓位,将基金分为2组(当然,我们照例剔除了规模过小、规模变动过大的基金):

A:近3季度转债仓位从未小于64%的,已经实质达到转债基金的标准,但如果本季度或上季度规模小于5000万元,则剔除出样本;

B:未达到A组标准,但近三季度曾有某季度转债仓位达到20%以上且分类为二级债基或偏债混基的基金,剔除本季度规模在1亿元以内的样本。

虽然字面上beta2 - beta1才是主动择时能力的体现,但我们仍要结合仓位(以beta2表示)来分析,一方面高仓位与低仓位下择时难度本来就不同,另一方面在整体向上的市场下,保持高仓位本身就是一种正确的判断。结果如下:

几个有意思的情况:

1、由于仓位普遍重,在A组拿到正面择时效果(beta2 > beta1)实际难度很大。原理上讲,择时效果可能源自积极的仓位调整、个券本身的不对称性(有的个券自带“择时效果”)、客户的适时申购等,其中仓位调整确见功底,而个券选择实际也是一个稳定的来源。比如我们在转债周报中经常提到“easy ball”的概念,而一个并不直观的事实是:按此原则选出的品种,并不具备显著alpha,但自带高不对称性。因此,转债基金不容易拿到高择时回报的原因也很简单,一方面仓位重且有合同限定要求,不容易做出灵活地调整,另一方面,高仓位下必然要求选入足够多的品种,只靠那些自带择时效果的个券自然难以吃下所有仓位。当然,这种情况下依然有产品能拿到正面择时效果,兼顾弹性和择时效果后,包括汇添富、中欧、华宝、华安等;

2、转债基金的弹性能做到什么地步?—— 有基金最高能做到接近1.5x的Beta。显然,考虑业绩排名时,仓位(弹性)才是第一位,择券、择时都是其次。虽然现在公募基金都有仓位限定要求,但仍有一些转债基金能做到120%以上的实际有效仓位—— 尽量打满股票仓位,在选择转债持仓时也尽量选上beta属性最强的若干品种。前三个季度而言,保持很高的有效仓位且择时效果没有太明显的负面拖累的基金如南方希元、工银、华安等。其中南方希元可能是最为极致的选择—— 从持仓上看,在平银尚未退市时,其以双银行+ 双券商组合为前四大重仓券,而股票持仓是近乎极致的纯TMT + 1个券商,因此组成了对市场走势十分敏感的组合;

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有