2019-10-24 16:42 来源:融100 编辑:融仔

博远基金总经理 钟鸣远 编者按:资产配置时代已然到来,这是一篇关于资产配置的硬核文章。文章作者钟鸣远现为博远基金总经理,在国内一向以大类资产配置能力突出著称。在文章

博远基金总经理 钟鸣远

编者按:资产配置时代已然到来,这是一篇关于资产配置的硬核文章。文章作者钟鸣远现为博远基金总经理,在国内一向以大类资产配置能力突出著称。在文章中,他直击资产配置知易行难这一痛点,从本土视角出发,将自己22年的投资思考,凝炼成5000字长文,详解资产配置框架的构建思路,内容包括分析框架的确立、投资流程的搭建,以及具体投资品种的执行细节。

一、资产配置策略的理论发展

(一)现代投资组合管理理论的产生

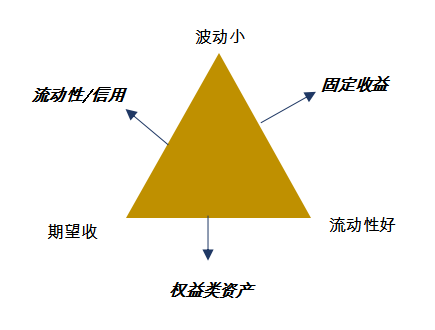

我们知道,单个资产不可能同时满足波动小、收益高和流动性好这三个优点。从各类资产属性来说,类货币资产或者优质债券波动小,本金有保障,但是期望收益低,落在三角形的右侧(见下图);权益类资产期望收益高,流动性好,但资产本身波动大。一类资产如果兼具波动小和期望收益高的特点,那么其中必然有信用瑕疵或者流动性的损失,比如高收益债券或者封闭式产品,投资人会面临本金突然大幅贬值和流动性无法退出的风险。

既然单个资产无法有效满足所有优点,投资管理者自然将眼光放到多资产组合上去,理论容易证明多个资产组合可以有效的将各类资产的优点结合在一起,且并未显著增加组合风险。因此,当投资人的要求比较多元、配置目标需要兼顾彼此时,大类资产配置就成为解决冲突的自然选择。

(二)从收益预算到风险预算

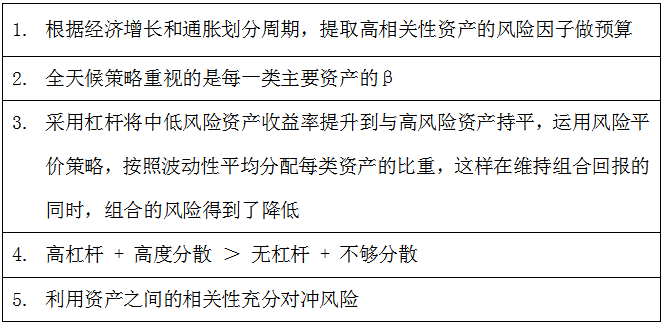

现代投资组合管理理论经历了从收益预算向风险预算的发展,其理论基础是均值方差模型,核心思想是将相关性低的资产组合在一起以达到最优夏普比率。但其包含了一个很强的理论假设,即需要明确知道每一类资产的收益和风险,这在指导投资时很不现实。后续的理论发展逐渐放松了均值方差模型的强假设,仅对资产的某些特征做假定。早期资产管理者比较看重收益水平,便对资产的收益做出假定,后逐渐发现严重的尾部风险对于组合的杀伤力巨大、且损失难以挽回,对收益预算的策略亦很难穿越周期,于是风险预算的思路应运而生。风险预算是指组合管理者投资时首先问自己的问题是“我需要给这类资产分配多少风险”,而非“这类资产预期会给我带来多少收益”,管理人发现这类策略在中长跑时回撤更小、净值更平稳,从而能获得更优的业绩表现。风险平价则是等比例分配各类风险预算,故为“平价”。

(三)从静态方法论到动态方法论

投资组合管理理论是偏静态的组合管理,像是证明一道优雅的数学题,在各类限制条件下找到表现最优解。在国内外市场中,在长期的实践后也发展出很多动态的、积极主动管理的投资方法论,例如美林时钟这种区分四种经济周期,进而在特定经济周期中,配置逻辑上最“顺”或历史上表现更优的大类资产,这类方法需要对经济周期有明确的判断和投资逻辑的准确梳理。

二、全天候策略和风险平价策略

(一)全天候策略

全天候策略(All Weather Portfolio)是近年来热门的资产配置策略,起源于20世纪90年代的桥水基金。作为一种风险平价理念的市场实践,其基本思想是不管宏观环境处于哪种状态,等量持有按照周期划分的四种风险因子组合,同时保证至少一种因子组合表现优异,进而获取其稳定的β。全天候策略的目的是打造一种能够穿越牛熊获得可持续的良好表现的静态投资组合。由于是被动投资组合,全天候策略实际是一种长期战略层面的思想,按照全天候策略制定出来的配置方案不一定是当下市场环境的最优方案,一些事件性因子的冲击也会令资产的风险特征与预期水平产生偏离,所以还需要定期做战术层面的风险预算再平衡。

全天候策略的核心要素

为什么全天候策略会提升组合的夏普值?这是因为杠杆加在低风险品种上,从而提升了高夏普比率资产在整体组合当中的占比,因而在提高收益的同时未显著增加风险。

(二)风险平价策略

将风险平价的理念进一步提炼出来,在模型上更加具体化和定量化,我们可以构建风险平价策略和模型。在风险平价策略中,战术性的超配和低配被广泛运用,例如在一些具体实施过程中,会根据委托人的需求制定不同的风险预算,然后根据投资经理的观点进行风险预算的超配和低配,当然也有使用“各类别风险相同”的平价策略作为中性配置, “平价”只是一种特殊情况。

博远基金总经理 钟鸣远

编者按:资产配置时代已然到来,这是一篇关于资产配置的硬核文章。文章作者钟鸣远现为博远基金总经理,在国内一向以大类资产配置能力突出著称。在文章中,他直击资产配置知易行难这一痛点,从本土视角出发,将自己22年的投资思考,凝炼成5000字长文,详解资产配置框架的构建思路,内容包括分析框架的确立、投资流程的搭建,以及具体投资品种的执行细节。

一、资产配置策略的理论发展

(一)现代投资组合管理理论的产生

我们知道,单个资产不可能同时满足波动小、收益高和流动性好这三个优点。从各类资产属性来说,类货币资产或者优质债券波动小,本金有保障,但是期望收益低,落在三角形的右侧(见下图);权益类资产期望收益高,流动性好,但资产本身波动大。一类资产如果兼具波动小和期望收益高的特点,那么其中必然有信用瑕疵或者流动性的损失,比如高收益债券或者封闭式产品,投资人会面临本金突然大幅贬值和流动性无法退出的风险。

既然单个资产无法有效满足所有优点,投资管理者自然将眼光放到多资产组合上去,理论容易证明多个资产组合可以有效的将各类资产的优点结合在一起,且并未显著增加组合风险。因此,当投资人的要求比较多元、配置目标需要兼顾彼此时,大类资产配置就成为解决冲突的自然选择。

(二)从收益预算到风险预算

现代投资组合管理理论经历了从收益预算向风险预算的发展,其理论基础是均值方差模型,核心思想是将相关性低的资产组合在一起以达到最优夏普比率。但其包含了一个很强的理论假设,即需要明确知道每一类资产的收益和风险,这在指导投资时很不现实。后续的理论发展逐渐放松了均值方差模型的强假设,仅对资产的某些特征做假定。早期资产管理者比较看重收益水平,便对资产的收益做出假定,后逐渐发现严重的尾部风险对于组合的杀伤力巨大、且损失难以挽回,对收益预算的策略亦很难穿越周期,于是风险预算的思路应运而生。风险预算是指组合管理者投资时首先问自己的问题是“我需要给这类资产分配多少风险”,而非“这类资产预期会给我带来多少收益”,管理人发现这类策略在中长跑时回撤更小、净值更平稳,从而能获得更优的业绩表现。风险平价则是等比例分配各类风险预算,故为“平价”。

(三)从静态方法论到动态方法论

投资组合管理理论是偏静态的组合管理,像是证明一道优雅的数学题,在各类限制条件下找到表现最优解。在国内外市场中,在长期的实践后也发展出很多动态的、积极主动管理的投资方法论,例如美林时钟这种区分四种经济周期,进而在特定经济周期中,配置逻辑上最“顺”或历史上表现更优的大类资产,这类方法需要对经济周期有明确的判断和投资逻辑的准确梳理。

二、全天候策略和风险平价策略

(一)全天候策略

全天候策略(All Weather Portfolio)是近年来热门的资产配置策略,起源于20世纪90年代的桥水基金。作为一种风险平价理念的市场实践,其基本思想是不管宏观环境处于哪种状态,等量持有按照周期划分的四种风险因子组合,同时保证至少一种因子组合表现优异,进而获取其稳定的β。全天候策略的目的是打造一种能够穿越牛熊获得可持续的良好表现的静态投资组合。由于是被动投资组合,全天候策略实际是一种长期战略层面的思想,按照全天候策略制定出来的配置方案不一定是当下市场环境的最优方案,一些事件性因子的冲击也会令资产的风险特征与预期水平产生偏离,所以还需要定期做战术层面的风险预算再平衡。

全天候策略的核心要素

为什么全天候策略会提升组合的夏普值?这是因为杠杆加在低风险品种上,从而提升了高夏普比率资产在整体组合当中的占比,因而在提高收益的同时未显著增加风险。

(二)风险平价策略

将风险平价的理念进一步提炼出来,在模型上更加具体化和定量化,我们可以构建风险平价策略和模型。在风险平价策略中,战术性的超配和低配被广泛运用,例如在一些具体实施过程中,会根据委托人的需求制定不同的风险预算,然后根据投资经理的观点进行风险预算的超配和低配,当然也有使用“各类别风险相同”的平价策略作为中性配置, “平价”只是一种特殊情况。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有