2019-10-27 22:44 来源:融100 编辑:融仔

从2019年3季度公募基金重仓持股情况来看,非银金融板块持仓比例为11.32%,超配比例为2.5%。但与上季度末相比,超配比例下降,其中保险依然是板块超配的主要超配来源。 摘要 保险持

从2019年3季度公募基金重仓持股情况来看,非银金融板块持仓比例为11.32%,超配比例为2.5%。但与上季度末相比,超配比例下降,其中保险依然是板块超配的主要超配来源。

摘要

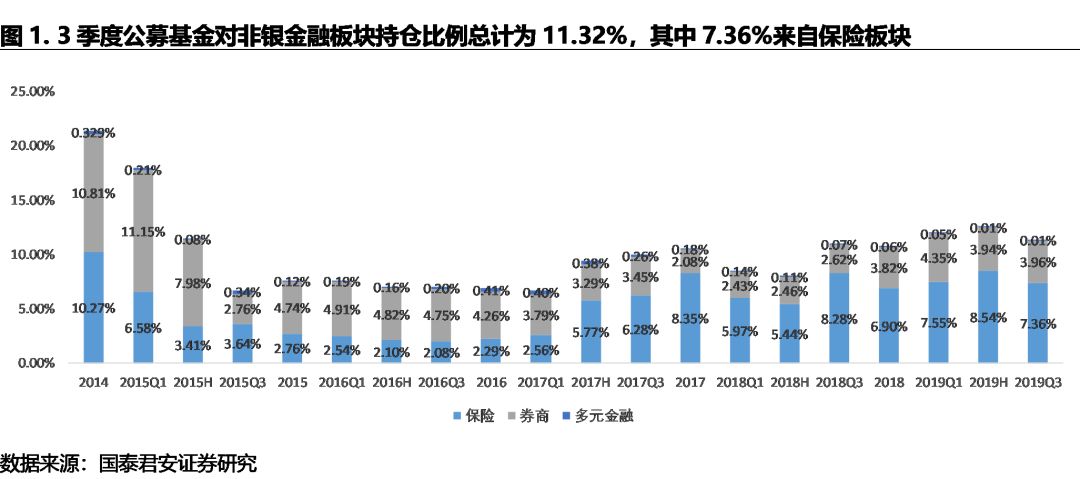

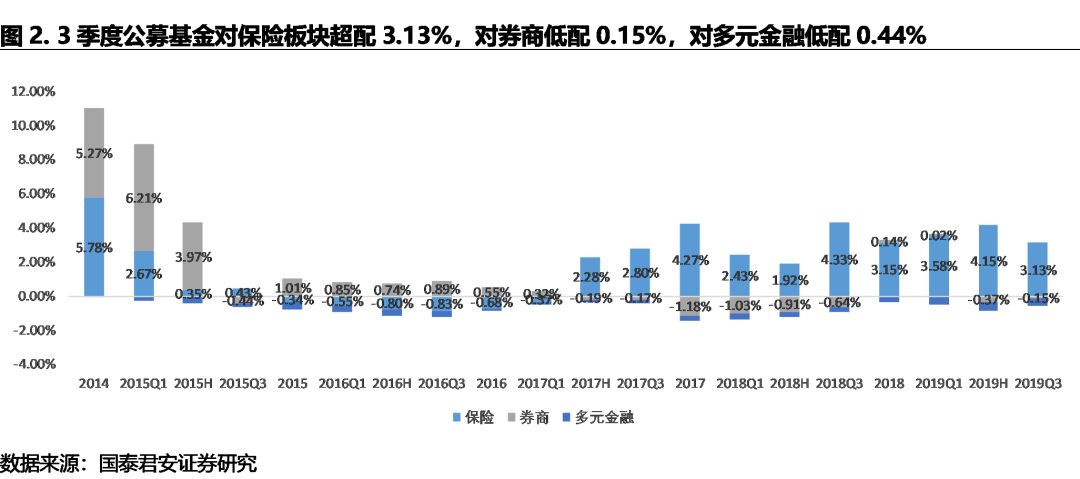

保险持仓比例有所下行:保险指数三季度微幅下跌了1.41%,保险板块配置比例在过去四个季度中首次配置比例下行。从重仓股的持仓占比来看,基金重仓持有的保险股占比从2019年2季度末的8.54%下降到3季度末的7.36%,下降了1.18个百分点,目前依然板块超配了3.13个百分点(与流通市值对比)。所有保险股的持仓在三季度均有所下降,其中中国平安和新华保险的配置比例下降最为显著,配置比例分别比二季度末下降了0.86和0.2个百分点。对于新单增速及无风险利率下行的担忧是目前对板块基本面的两大担忧。

依然仅有头部券商获超配:券商指数三季度有所调整,下跌了4.01个百分点。基金整体重仓持有券商股的比例下降了0.02个百分点。目前券商板块处于低配状态,相对流通市值占比来看低配了0.15个百分点;中信证券、东方财富、华泰证券、海通证券、国泰君安成为板块内仅剩的五只被超配的券商股。而且,中信证券依然成为唯一一只持仓比例超过1%的券商股。从券商持仓情况来看,随着行业监管政策和竞争格局越来越有利于龙头券商,龙头券商获得公募基金的偏好,但ROE偏低的现状是制约板块估值的重要因素。

降杠杆政策超预期使得多元金融板块继续被低配:在降杠杆政策持续推进的三季度。基金重仓持有多元金融板块的比例持续下降。到三季度末公募持有多元金融板块重仓比例为0.006%,板块处于低配状态,低配比例为0.44个百分点,板块内无个股被超配,在当前政策环境下,多元金融板块缺乏催化剂。

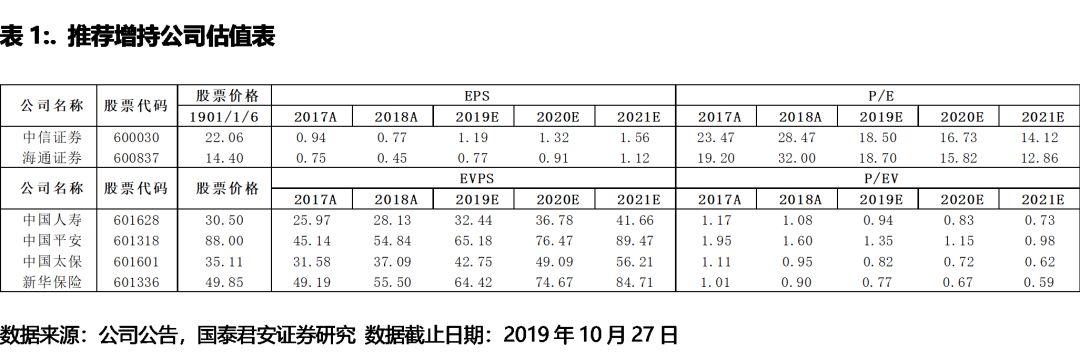

投资建议:在当前宏观政策逆周期调整的过程中,更受益于监管政策的龙头非银个股依然有望获得超额收益。建议增持保险板块中的中国平安/中国太保/中国财险/中国人寿/新华保险,券商板块中的中信证券/海通证券。

风险提示:利率下行;股市整体后续表现不达预期;新单增长不及预期。

特别声明:

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有