2019-11-01 20:18 来源:融100 编辑:融仔

昨天A股三季报披露正式结束。 几多欢喜几多愁。 区块链退潮,白电板块业绩表现良好叠加双十一超级品牌概念给11月开了一个好头。 总的来看。 已披露三季报的上市公司共实现总收

昨天A股三季报披露正式结束。

几多欢喜几多愁。

区块链退潮,白电板块业绩表现良好叠加双十一超级品牌概念给11月开了一个好头。

总的来看。

已披露三季报的上市公司共实现总收入35.83万亿元,同比增长约8.65%;

实现净利润3.19万亿元,同比增长约6.77%。

五成以上上市公司前三季度实现净利润同比增长。

近九成上市公司实现盈利。

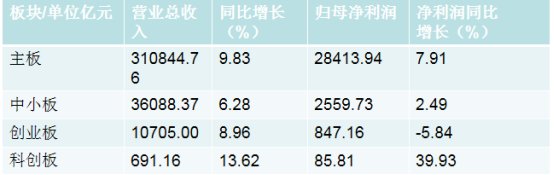

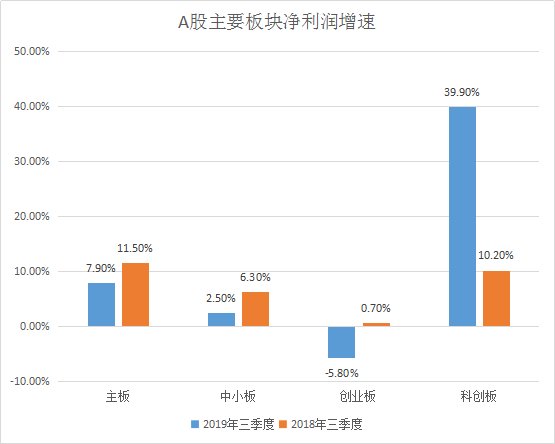

科创板方面,营收和净利润均呈现增长态势。

前三季度,科创板合计实现营收691.16亿,同比增长13.62%;

实现净利润85.81亿,同比增长39.93%。

回顾前三季度的市场表现:

2019年一季度的市场大幅上涨;

二季度的回落,逐渐回归理性;

三季度开始震荡。

经济的下行压力和货币的乐观预期,形成相互对冲的力量,整体上经济依然能够保持稳定。

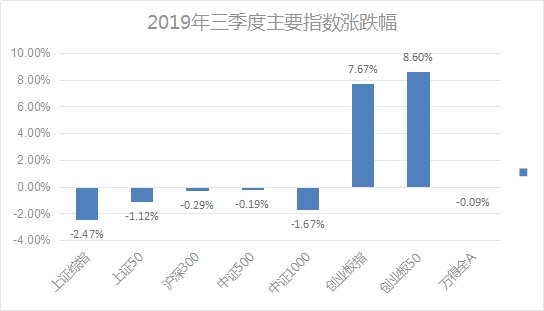

三季度各主要指数涨跌幅

7月初上证综指短暂攻上3000点,随即开始回落。

8月份底部反转至9月初再次上攻3000点。

随即又开始回落并在节前堪堪守住2900点,最终下跌2.47%。

相比于上证指数的震荡幅度,深证成指和创业板指三季度的数据走出了相对稳定的升势。

尤其创业板指三季度以7.67%的涨幅领涨市场。

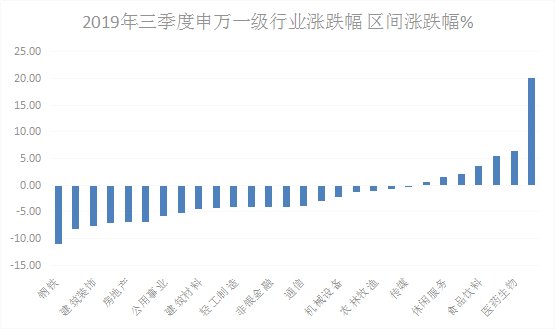

三季度各主要板块涨跌幅

从申万一级行业数据看:

电子板块领涨,涨幅超20%;

医药生物、计算机紧随其后;

食品饮料延续前两个季度的行情依旧跟涨;

周期股板块钢铁领跌;

采掘,建筑装饰紧随其后;

房地产等依旧处于弱势行情。

不过在积极财政政策的作用下,从三季报来看,与基建相关的建筑材料、电气设备和交运等行业业绩表现有明显的改善。

总结第三个季度,上证指数累计下跌2.47%。

不过深证成指及创业板涨幅分别为2.92%和7.68%,同比整个亚太地区表现尚好。

2019年四季度是政策推出密集期,主题性的机会将渐占主导。

国家政策方面,9月10日,国家外汇局公布取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制,境外投资者参与境内金融市场的便利性将再次大幅提升。

中国债券市场和股票市场也将更好、更广泛地被国际市场接受。

美国9月ISM制造业指数为2009年以来最差水平,下降至47.8,触及2009年6月金融危机结束以来的最低水平。

就业指标跌至2016年1月以来的最低水平。

9月制造业采购经理人指数(PMI)为47.8,大幅低于预期,是2009年6月以来最低。

经济数据公布后,市场开始担心美国经济的衰退风险。

市场预期美联储再次降息的可能性增大,预测特朗普在下一届美国总统大选之前,会设法避免经济衰退。

包括向联储局施压,要求继续减息以刺激经济。

对比国内经济下台阶,稳增长的预期,当前国内的政策比较纠结。

央行不希望继续大规模的宽松货币,降息意愿不强。

如果美国降息,中国短期货币政策取向可能会更明朗。

配置角度,四季度需要回归防守。

包括低估值金融、家电、消费、高分红品种等,一些优秀的消费龙头长期值得青睐。

估值同比美国、印度等市场,国内的龙头白马估值在合理区间。

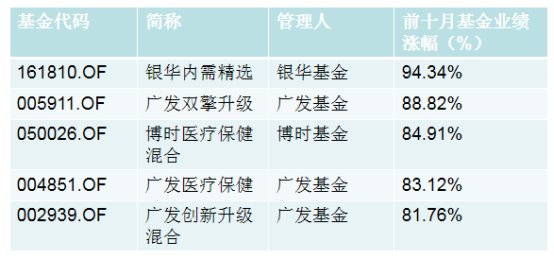

另一方面,对比前三季度指数的涨跌幅,今年的基金收益,尤其是偏股型基金的收益显然眼前一亮。

上证指数今年以来,到10月31日涨幅仅为17.45%。

相比之下,平均仓位在85%到90%的普通主动股票型基金今年前10月涨幅36.73%,比上证指数多了近20个百分点。

顺便瞻仰一下业绩前五,广发一枝独秀。

所以买股还是买基呢?

市场结构逐渐变化,股票走势分化加大。

另一方面外资逐渐加大布局力度,市场整体更偏向价值投资,追求优质个股。

以茅台等为代表的大蓝筹,各个行业的龙头股价屡创新高。

反观之我等散户常常市值未尝两手茅台。

依我看,索性还是今晚吃基好了。

昨天A股三季报披露正式结束。

几多欢喜几多愁。

区块链退潮,白电板块业绩表现良好叠加双十一超级品牌概念给11月开了一个好头。

总的来看。

已披露三季报的上市公司共实现总收入35.83万亿元,同比增长约8.65%;

实现净利润3.19万亿元,同比增长约6.77%。

五成以上上市公司前三季度实现净利润同比增长。

近九成上市公司实现盈利。

科创板方面,营收和净利润均呈现增长态势。

前三季度,科创板合计实现营收691.16亿,同比增长13.62%;

实现净利润85.81亿,同比增长39.93%。

回顾前三季度的市场表现:

2019年一季度的市场大幅上涨;

二季度的回落,逐渐回归理性;

三季度开始震荡。

经济的下行压力和货币的乐观预期,形成相互对冲的力量,整体上经济依然能够保持稳定。

三季度各主要指数涨跌幅

7月初上证综指短暂攻上3000点,随即开始回落。

8月份底部反转至9月初再次上攻3000点。

随即又开始回落并在节前堪堪守住2900点,最终下跌2.47%。

相比于上证指数的震荡幅度,深证成指和创业板指三季度的数据走出了相对稳定的升势。

尤其创业板指三季度以7.67%的涨幅领涨市场。

三季度各主要板块涨跌幅

从申万一级行业数据看:

电子板块领涨,涨幅超20%;

医药生物、计算机紧随其后;

食品饮料延续前两个季度的行情依旧跟涨;

周期股板块钢铁领跌;

采掘,建筑装饰紧随其后;

房地产等依旧处于弱势行情。

不过在积极财政政策的作用下,从三季报来看,与基建相关的建筑材料、电气设备和交运等行业业绩表现有明显的改善。

总结第三个季度,上证指数累计下跌2.47%。

不过深证成指及创业板涨幅分别为2.92%和7.68%,同比整个亚太地区表现尚好。

2019年四季度是政策推出密集期,主题性的机会将渐占主导。

国家政策方面,9月10日,国家外汇局公布取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制,境外投资者参与境内金融市场的便利性将再次大幅提升。

中国债券市场和股票市场也将更好、更广泛地被国际市场接受。

美国9月ISM制造业指数为2009年以来最差水平,下降至47.8,触及2009年6月金融危机结束以来的最低水平。

就业指标跌至2016年1月以来的最低水平。

9月制造业采购经理人指数(PMI)为47.8,大幅低于预期,是2009年6月以来最低。

经济数据公布后,市场开始担心美国经济的衰退风险。

市场预期美联储再次降息的可能性增大,预测特朗普在下一届美国总统大选之前,会设法避免经济衰退。

包括向联储局施压,要求继续减息以刺激经济。

对比国内经济下台阶,稳增长的预期,当前国内的政策比较纠结。

央行不希望继续大规模的宽松货币,降息意愿不强。

如果美国降息,中国短期货币政策取向可能会更明朗。

配置角度,四季度需要回归防守。

包括低估值金融、家电、消费、高分红品种等,一些优秀的消费龙头长期值得青睐。

估值同比美国、印度等市场,国内的龙头白马估值在合理区间。

另一方面,对比前三季度指数的涨跌幅,今年的基金收益,尤其是偏股型基金的收益显然眼前一亮。

上证指数今年以来,到10月31日涨幅仅为17.45%。

相比之下,平均仓位在85%到90%的普通主动股票型基金今年前10月涨幅36.73%,比上证指数多了近20个百分点。

顺便瞻仰一下业绩前五,广发一枝独秀。

所以买股还是买基呢?

市场结构逐渐变化,股票走势分化加大。

另一方面外资逐渐加大布局力度,市场整体更偏向价值投资,追求优质个股。

以茅台等为代表的大蓝筹,各个行业的龙头股价屡创新高。

反观之我等散户常常市值未尝两手茅台。

依我看,索性还是今晚吃基好了。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有