2019-10-28 22:09 来源:融100 编辑:融仔

今日盘后,白云机场(600004.SH)发布第三季业绩。据披露,公司今年前三季度共实现营收58.33亿元,同比增长0.51%;净利润5.73亿元,同比减少37.64%;折算每股基本收益0.28元,同比下降

今日盘后,白云机场(600004.SH)发布第三季业绩。据披露,公司今年前三季度共实现营收58.33亿元,同比增长0.51%;净利润5.73亿元,同比减少37.64%;折算每股基本收益0.28元,同比下降36.36%。

股价表现方面,今日公司收报112.12%,微跌0.28%。但全年而言,白云机场股价在10月10日一度取得历史新高23.69元。此前年初至十月上旬,股价一路高歌上涨,区间涨幅一度达133%,但其后的十二个交易日中却录得十阴线,并在最近九个交易日录得九连阴,年内股价累计涨幅已收窄至108.96%。

(图源:格隆汇网站)

再加上今日这份盘后发出的第三季业绩报告,显示不甚理想的业绩情况,白云机场年内这波股价上涨是终于到头了么?

“降本” 取得成效

白云机场在收入和利润端同比下滑其实早在去年便有征兆。

去年六月份,白云机场发布公告称收到国家财政部通知,取消民航发展基金用于返还作为机场收入。改决定自5月29日起设置半年政策过渡期,届满后民航发展基金返还将不再计入公司账面收入。

而2017年,白云机场的民航发展基金返还收入金额占公司年度利润的38.6%。

该政策自去年11月29日开始正式实施,在去年公司的营收基数还包括民航发展基金返还,而该部分返还占据收入较大部分的情况下,今年年内公司营收同比增长失速或是出现一定下滑就在意料之中。

另一方面,去年四月份白云机场T2航站楼投入使用,必然会产生一定的刚性成本。而去年第一季,T2航站楼并未投入使用,因此若统计半年/前三季的营运成本,白云机场今年业绩对比的基数就相对较小。

今年上半年,白云机场产生营业成本为30.1亿元,同比增长19.2%,其中计提折旧7.2亿元,同比增长30.3%。除此之外,T2航站楼的水电运营亦会产生有关成本,导致期内营业开支增大。

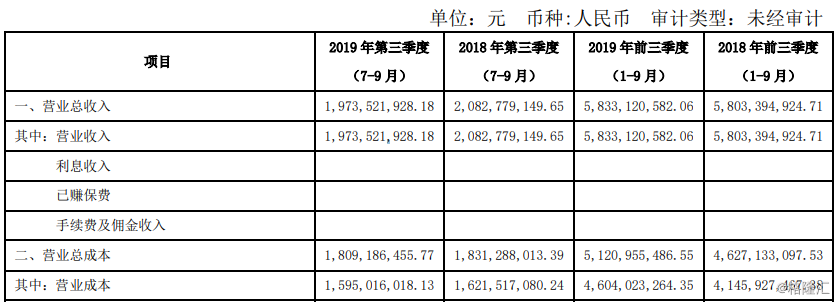

而该部分成本自然亦计入到前三季公司的业绩,因此白云机场在前三季度的营业成本为46.04亿元,较去年同期的41.46亿元增加11%。但若只比较第三季(去年第三季T2航站楼已投入使用),白云机场单季的营业成本15.95亿元实际上较去年同期的16.21亿元要有所下降。

而从收入端前三季较去年同期略增0.51%的表现来看,若计入取消民航发展基金返还的影响,其增长实际应颇为可观。今年上半年,在扣除民航发展基金影响的可比口径下,公司的营收同比增速约为15%。

(图源:公司季报)

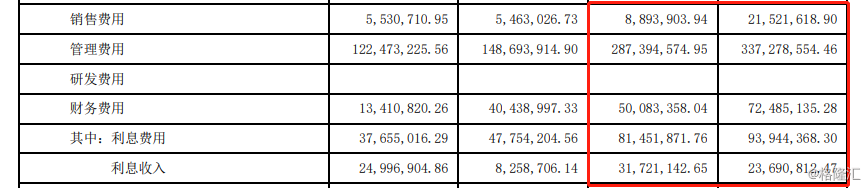

除此之外,白云机场前三季大幅增长的还有税金及附加费用。前三季度公司税金及附加费用合共为1.7亿元,较去年同期的4992万元大增240.54%。但该部分费用同样是由于T2航站楼投入使用令房产税增加所致。

而从销售费用、管理费用、财务费用来看,前三季“三费”较去年同期均出现下降。其中,回顾期间公司销售费用为889.4万元,较去年同期2152.16万元下降58.67%。

(图源:公司季报)

故此,虽然公司今年前三季营收同比仅小幅增长,其净利更是大幅下降38%,但若剔除发展基金及T2航站楼于去年第二季方投入的影响之后,白云机场在收入及成本端表现实际上并不差。尤其是成本端,前三季公司在销售、财务、管理等费用上同比均出现下滑,在经营规模大幅扩大的情况下(经营范围多了一个新航站楼),更加不易。

总结而言,在经营范围扩大的情况下,白云机场前三季的控费表现较收入增长更加难得。

白云机场的长线增长逻辑

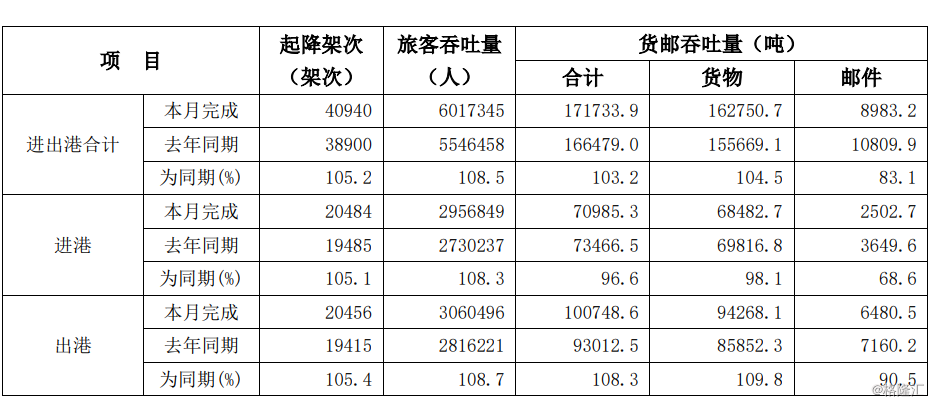

有关白云机场的长线增长逻辑,自然离不开机场最重要的人流与物流。按公司披露的数据,九月份旅客吞吐量为601.73万人次,同比增长8.5%;飞机起降4.09万架次,同比增长5.2%;货邮吞吐量171733.9吨,同比增加3.2%。统计前九个月,公司旅客吞吐量同比增长5.3%;飞机起降36.57万架,同比增长3.1%。

(图源:公司公告)

而按照广东省机场集团“推进广东民航高质量发展、争创世界一流机场集团”目标要求,在T2航站楼启用后,白云机场在2020年旅客吞吐量将力争达到8000万人次,货邮吞吐量达到230万吨。

旅客吞吐量增加带来最直观利好自然是消费及有关的广告收入。据统计,今年上半年,白云机场免税销售额为8.44亿元,同比增长约两倍,月均销售1.41亿元。同期国际+地区旅客总共922万人,同比增长9.1%。折算人均贡献免税消费额92元,较去年同期34元大幅增长。

销售额转化为免税收入则约为3亿元,贡献税后利润2.3亿元,占期间净利53%。

今日盘后,白云机场(600004.SH)发布第三季业绩。据披露,公司今年前三季度共实现营收58.33亿元,同比增长0.51%;净利润5.73亿元,同比减少37.64%;折算每股基本收益0.28元,同比下降36.36%。

股价表现方面,今日公司收报112.12%,微跌0.28%。但全年而言,白云机场股价在10月10日一度取得历史新高23.69元。此前年初至十月上旬,股价一路高歌上涨,区间涨幅一度达133%,但其后的十二个交易日中却录得十阴线,并在最近九个交易日录得九连阴,年内股价累计涨幅已收窄至108.96%。

(图源:格隆汇网站)

再加上今日这份盘后发出的第三季业绩报告,显示不甚理想的业绩情况,白云机场年内这波股价上涨是终于到头了么?

“降本” 取得成效

白云机场在收入和利润端同比下滑其实早在去年便有征兆。

去年六月份,白云机场发布公告称收到国家财政部通知,取消民航发展基金用于返还作为机场收入。改决定自5月29日起设置半年政策过渡期,届满后民航发展基金返还将不再计入公司账面收入。

而2017年,白云机场的民航发展基金返还收入金额占公司年度利润的38.6%。

该政策自去年11月29日开始正式实施,在去年公司的营收基数还包括民航发展基金返还,而该部分返还占据收入较大部分的情况下,今年年内公司营收同比增长失速或是出现一定下滑就在意料之中。

另一方面,去年四月份白云机场T2航站楼投入使用,必然会产生一定的刚性成本。而去年第一季,T2航站楼并未投入使用,因此若统计半年/前三季的营运成本,白云机场今年业绩对比的基数就相对较小。

今年上半年,白云机场产生营业成本为30.1亿元,同比增长19.2%,其中计提折旧7.2亿元,同比增长30.3%。除此之外,T2航站楼的水电运营亦会产生有关成本,导致期内营业开支增大。

而该部分成本自然亦计入到前三季公司的业绩,因此白云机场在前三季度的营业成本为46.04亿元,较去年同期的41.46亿元增加11%。但若只比较第三季(去年第三季T2航站楼已投入使用),白云机场单季的营业成本15.95亿元实际上较去年同期的16.21亿元要有所下降。

而从收入端前三季较去年同期略增0.51%的表现来看,若计入取消民航发展基金返还的影响,其增长实际应颇为可观。今年上半年,在扣除民航发展基金影响的可比口径下,公司的营收同比增速约为15%。

(图源:公司季报)

除此之外,白云机场前三季大幅增长的还有税金及附加费用。前三季度公司税金及附加费用合共为1.7亿元,较去年同期的4992万元大增240.54%。但该部分费用同样是由于T2航站楼投入使用令房产税增加所致。

而从销售费用、管理费用、财务费用来看,前三季“三费”较去年同期均出现下降。其中,回顾期间公司销售费用为889.4万元,较去年同期2152.16万元下降58.67%。

(图源:公司季报)

故此,虽然公司今年前三季营收同比仅小幅增长,其净利更是大幅下降38%,但若剔除发展基金及T2航站楼于去年第二季方投入的影响之后,白云机场在收入及成本端表现实际上并不差。尤其是成本端,前三季公司在销售、财务、管理等费用上同比均出现下滑,在经营规模大幅扩大的情况下(经营范围多了一个新航站楼),更加不易。

总结而言,在经营范围扩大的情况下,白云机场前三季的控费表现较收入增长更加难得。

白云机场的长线增长逻辑

有关白云机场的长线增长逻辑,自然离不开机场最重要的人流与物流。按公司披露的数据,九月份旅客吞吐量为601.73万人次,同比增长8.5%;飞机起降4.09万架次,同比增长5.2%;货邮吞吐量171733.9吨,同比增加3.2%。统计前九个月,公司旅客吞吐量同比增长5.3%;飞机起降36.57万架,同比增长3.1%。

(图源:公司公告)

而按照广东省机场集团“推进广东民航高质量发展、争创世界一流机场集团”目标要求,在T2航站楼启用后,白云机场在2020年旅客吞吐量将力争达到8000万人次,货邮吞吐量达到230万吨。

旅客吞吐量增加带来最直观利好自然是消费及有关的广告收入。据统计,今年上半年,白云机场免税销售额为8.44亿元,同比增长约两倍,月均销售1.41亿元。同期国际+地区旅客总共922万人,同比增长9.1%。折算人均贡献免税消费额92元,较去年同期34元大幅增长。

销售额转化为免税收入则约为3亿元,贡献税后利润2.3亿元,占期间净利53%。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有