2019-07-12 20:23 来源:融100 编辑:融仔

再过15年,养老金就没了? 一则养老精算报告,让朋友圈炸开了锅。 根据社科院《中国养老金精算报告》预测,未来30年中国的赡养率将翻倍。2019年当期养老金结余总额为1062.9亿元,

再过15年,养老金就没了?

一则养老精算报告,让朋友圈炸开了锅。

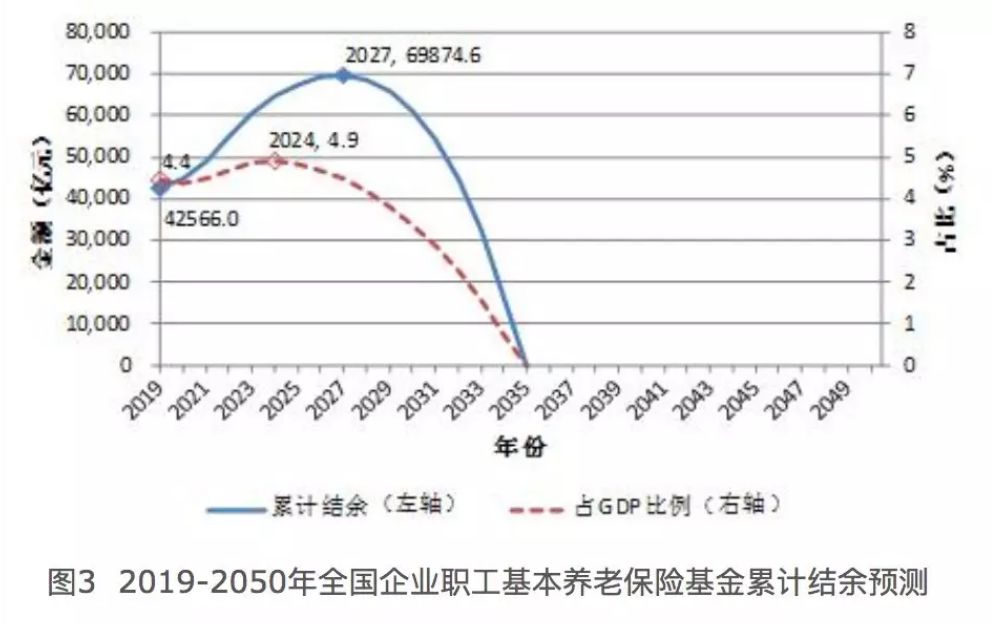

根据社科院《中国养老金精算报告》预测,未来30年中国的赡养率将翻倍。2019年当期养老金结余总额为1062.9亿元,不过到2028年,当期结余可能会首次出现负数,为负1181.3亿元。

根据报告的测算,城镇职工基本养老保险基金累计结余到2027年有望达到峰值,随后这个数字开始下降,到2035年有耗尽结余的可能性。

来看一下几个报告里的重要结论:

一、现在养老基金结余为4.26万亿,2027年达到峰值6.99万亿后会断崖式下滑,并在2035年前后归零。

二、目前的缴费赡养率为0.47,就是说1个在职员工供养0.47个退休老人。

而30年后,这个比率为1,1个在职员工要赡养1个老人。

三、地方先把收上来的养老金上缴给中央。中央再根据地方的实际情况下拨相应的金额。

如果上缴>下拨,说明这个地方不仅能养活本地老人,还有富余。

如果上缴<下拨,说明这个地方养不起本地老人,还得指望中央救济。

目前只有2个城市—北京、上海,5个省份—广东、浙江、江苏、福建、山东能够做到上缴>下拨。

也就是说这2市5省在撑起全国养老金的大梁。还有3个省份—贵州、云南、西藏能够做到自给自足。

剩下的所有省份,全部都上缴<下拨,需要国家调剂、救济。

四、面对这种局面,报告提出了几个建议,比如:

建议养老金发放实行国民年金+个人名义账户形式,说白了就是鼓励多缴多得。

最后还给出一个最重要的建议:尽快推行延迟退休。

2035年养老金将会消耗干净,那个时候最大的80后也不过才55岁,是肯定不能退休的,也就是说,这些人还没老,钱就已经没了。

如果养老金运行真的像报告一样的话,并采纳了其中的建议的话,那么大多数80年以后出生的人,老了以后大概率两种下场,要么穷到死,要么干到死。

02

养老金去哪了?

根据规定,养老保险每月由个人缴纳8%,单位缴纳12%(部分地区甚至达到了20%),合起来就是月工资的五分之一。

假设月入5000元,每年光养老金,公司和自己就要交1.2万。

几十年工作下来,应该是一笔非常可观的积蓄。即便不能保证晚年衣食无忧,起码也能维持基本的生活。

可是目前的情况却是超过一大半的省份养老金无法自给自足,那我们缴纳的巨额资金都去哪了?

这就不得不说一下我国的养老金制度了。

我国现行的职工养老保险制度是从1997年开始实行的,之前并没有养老金这个概念,只有退休金(国家财政发给退休的机关、企事业单位人员),职工养老保险制度面向的主要是民营企业,这也就是所谓养老金的“双轨制”的来源。

但是,职工养老保险的缴纳者大多数都没有开始领养老金,既然都没有开始领,就更不可能存在没钱的情况。

钱哪去了?

被大部分没交钱,或者少交钱的人领走了!

在2013年时,我国将机关和企事业单位的养老金与企业养老金并轨,使得养老保险覆盖人数直接增加8000万。

其实这种转移在此之前就已经进行了,只是没有如此大规模展开!

说白了,财政支付撑不住了,把民营企业员工交的养老金,先发给机关和企事业单位退休人员!

问题在于,你把别人缴纳的养老金先拿去用了,那后面的人想拿养老金该怎么办?

所以,要想维持这种模式,必须要有非常优秀的规划能力、资金运营能力,以及源源不断的年轻人持续交钱。

但是现在的问题就是没人!

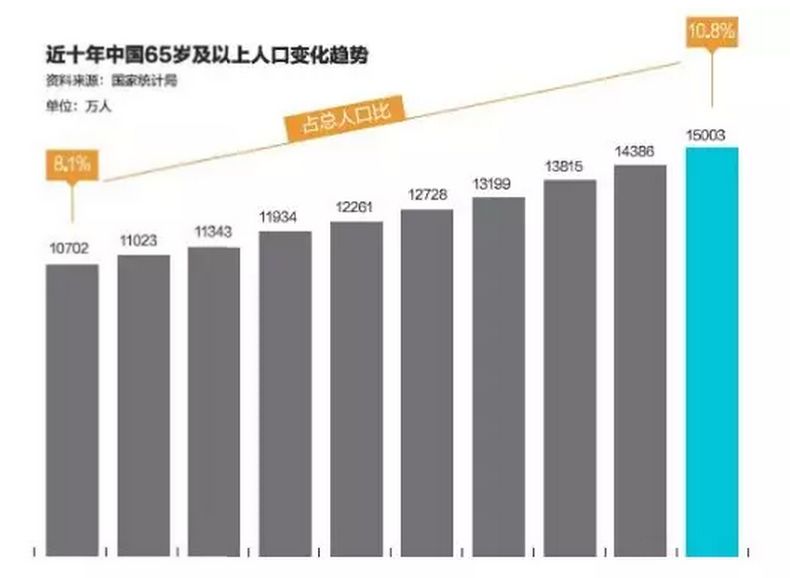

据统计,60岁以上的老年人口已经突破了2.3亿,占总人口的比重已经达到16.7%,65岁占比10.8%。

当下的中国,可谓是名副其实的白发中国。

更可怕的是,90年代之后,中国的人口增长率开始不断下降,从1991年的12.98‰下降到1999年的8.1‰。进入21世纪,人口自然增长率长期保持在7‰以内。近年来,由于老年人寿命的增长以及养孩成本的提高,人口增长率进一步下降到4到5‰左右。

人口增长率最低的东北,以黑龙江为例,理论上从2016年就已经发不出养老金了,之所以还能运行下去,几乎全是财政在补贴。

03

养老金还能从哪来?

按照国际的经验,养老金储备主要来自三个方面:

1、政府主导的基本养老金

2、雇主主导的企业年金

3、个人主导的商业养老保险

考虑到中国的特殊情况,还要加上子女给的养老金和自己年轻时存储的资金!

也就是说,中国人的养老保障其实是五根支柱!结果,融哥分析之后发现,其中四根都靠不住!

第一根支柱,社保

再过15年,养老金就没了?

一则养老精算报告,让朋友圈炸开了锅。

根据社科院《中国养老金精算报告》预测,未来30年中国的赡养率将翻倍。2019年当期养老金结余总额为1062.9亿元,不过到2028年,当期结余可能会首次出现负数,为负1181.3亿元。

根据报告的测算,城镇职工基本养老保险基金累计结余到2027年有望达到峰值,随后这个数字开始下降,到2035年有耗尽结余的可能性。

来看一下几个报告里的重要结论:

一、现在养老基金结余为4.26万亿,2027年达到峰值6.99万亿后会断崖式下滑,并在2035年前后归零。

二、目前的缴费赡养率为0.47,就是说1个在职员工供养0.47个退休老人。

而30年后,这个比率为1,1个在职员工要赡养1个老人。

三、地方先把收上来的养老金上缴给中央。中央再根据地方的实际情况下拨相应的金额。

如果上缴>下拨,说明这个地方不仅能养活本地老人,还有富余。

如果上缴<下拨,说明这个地方养不起本地老人,还得指望中央救济。

目前只有2个城市—北京、上海,5个省份—广东、浙江、江苏、福建、山东能够做到上缴>下拨。

也就是说这2市5省在撑起全国养老金的大梁。还有3个省份—贵州、云南、西藏能够做到自给自足。

剩下的所有省份,全部都上缴<下拨,需要国家调剂、救济。

四、面对这种局面,报告提出了几个建议,比如:

建议养老金发放实行国民年金+个人名义账户形式,说白了就是鼓励多缴多得。

最后还给出一个最重要的建议:尽快推行延迟退休。

2035年养老金将会消耗干净,那个时候最大的80后也不过才55岁,是肯定不能退休的,也就是说,这些人还没老,钱就已经没了。

如果养老金运行真的像报告一样的话,并采纳了其中的建议的话,那么大多数80年以后出生的人,老了以后大概率两种下场,要么穷到死,要么干到死。

02

养老金去哪了?

根据规定,养老保险每月由个人缴纳8%,单位缴纳12%(部分地区甚至达到了20%),合起来就是月工资的五分之一。

假设月入5000元,每年光养老金,公司和自己就要交1.2万。

几十年工作下来,应该是一笔非常可观的积蓄。即便不能保证晚年衣食无忧,起码也能维持基本的生活。

可是目前的情况却是超过一大半的省份养老金无法自给自足,那我们缴纳的巨额资金都去哪了?

这就不得不说一下我国的养老金制度了。

我国现行的职工养老保险制度是从1997年开始实行的,之前并没有养老金这个概念,只有退休金(国家财政发给退休的机关、企事业单位人员),职工养老保险制度面向的主要是民营企业,这也就是所谓养老金的“双轨制”的来源。

但是,职工养老保险的缴纳者大多数都没有开始领养老金,既然都没有开始领,就更不可能存在没钱的情况。

钱哪去了?

被大部分没交钱,或者少交钱的人领走了!

在2013年时,我国将机关和企事业单位的养老金与企业养老金并轨,使得养老保险覆盖人数直接增加8000万。

其实这种转移在此之前就已经进行了,只是没有如此大规模展开!

说白了,财政支付撑不住了,把民营企业员工交的养老金,先发给机关和企事业单位退休人员!

问题在于,你把别人缴纳的养老金先拿去用了,那后面的人想拿养老金该怎么办?

所以,要想维持这种模式,必须要有非常优秀的规划能力、资金运营能力,以及源源不断的年轻人持续交钱。

但是现在的问题就是没人!

据统计,60岁以上的老年人口已经突破了2.3亿,占总人口的比重已经达到16.7%,65岁占比10.8%。

当下的中国,可谓是名副其实的白发中国。

更可怕的是,90年代之后,中国的人口增长率开始不断下降,从1991年的12.98‰下降到1999年的8.1‰。进入21世纪,人口自然增长率长期保持在7‰以内。近年来,由于老年人寿命的增长以及养孩成本的提高,人口增长率进一步下降到4到5‰左右。

人口增长率最低的东北,以黑龙江为例,理论上从2016年就已经发不出养老金了,之所以还能运行下去,几乎全是财政在补贴。

03

养老金还能从哪来?

按照国际的经验,养老金储备主要来自三个方面:

1、政府主导的基本养老金

2、雇主主导的企业年金

3、个人主导的商业养老保险

考虑到中国的特殊情况,还要加上子女给的养老金和自己年轻时存储的资金!

也就是说,中国人的养老保障其实是五根支柱!结果,融哥分析之后发现,其中四根都靠不住!

第一根支柱,社保

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有