2019-10-22 22:07 来源:融100 编辑:融仔

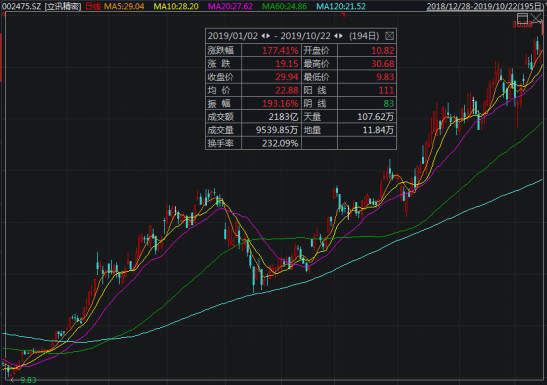

今日,立讯精密(002475)股价再创历史新高,年内涨幅超贵州茅台! 截至收盘,立讯精密报29.88元/股,涨幅3.03%,盘中最高上攻至30.68元/股,再度刷新历史高点。今年以来公司股价累

今日,立讯精密(002475)股价再创历史新高,年内涨幅超贵州茅台!

截至收盘,立讯精密报29.88元/股,涨幅3.03%,盘中最高上攻至30.68元/股,再度刷新历史高点。今年以来公司股价累计飙升177.41%,远高于贵州茅台同期涨幅101.37%,大幅跑赢大盘。

三季报业绩大超预期

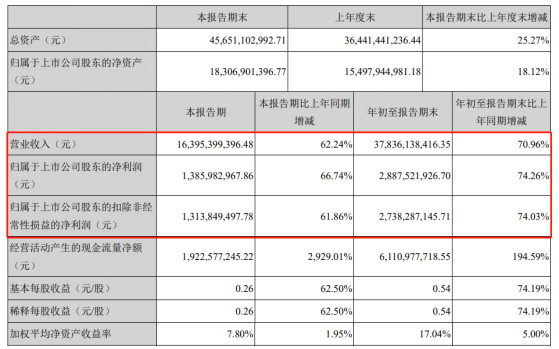

公告显示,立讯精密2019年前三季度实现营业收入378.4亿元,比上年同期增长70.96%;净利润28.9亿元,比上年同期增长74.26%,扣非归母净利润27.4亿元,同比增长74.03%;毛利率为20.47%,比上年同期减少0.26个百分点,业绩大幅超出半年报指引,超市场预期。

其中,Q3单季度营收163.95亿元,同比增加62.24%;净利润13.86亿元,同比增长66.74%。

据悉,立讯精密主要生产经营连接线、连接器、射频天线、声学、无线充电、马达、蓝牙耳机等零组件、模组与配件类产品,产品广泛应用于消费电子、电脑及周边、通讯、汽车及医疗等领域,已经成为引领全球精密制造的标杆企业。

公司营收以及利润的增长主要得益于立讯在消费电子领域份额以及品类的扩张,同时公司提前布局通讯和汽车领域,也为未来的扩张打下了良好的基础。

立讯精密在报告中表示,面对消费电子硬件发展放缓与行业竞争加剧、通讯产业技术升级对供应链提出的更高技术 门槛要求、汽车产业“新四化”趋势下跨界竞争所驱动的供应链洗牌以及中美贸易摩擦所引发的部分产能转移等诸多挑战,公司三大行业主营业务仍持续实现高速发展。

报告期内,公司消费性电子产品渗透率持续提升,通讯产品不断实现在品类和客户端的快速成长,汽车电子产品继续围绕线束、连接器、电子模块、嵌件注塑功能件等较为完整的零组件产品线稳步发展。

业绩公布后,中金称公司今年三季度业绩超过预报上限,因Airpods销量持续强劲等,上调其目标价25%至40元。iPhone 11高景气有望延续,明年5G新机亦值得期待,预计立讯精密的LCP天线、声学、无线充电等零组件都将受益。

财务指标持续优化

未来成长路径清晰

在消费电子零部件及整机的存量竞争格局下,立讯精密已经逐步成为引领精密制造行业的标杆企业。在其业绩大超预期的背后,还有很多亮点值得关注:

1、财务指标得到大幅度改善

立讯精密高度重视投资回报,持续优化ROE等经营性指标,由二季度的5.39%提升至三季度的7.9%,持续降费增效,加强内部账期和库存管理、持续提升自动化和能力。另外,公司现金流大幅改善,前三季度经营活动现金流量净额61亿,同比增长195%,主要系营业收入大幅增加,应收帐款及存货周转天数下降所致。

与此同时,公司在应收账、固定资产周转率、存货周转率、整体费用率等指标均改善显著。

2、研发投入不断上升

历年来,立讯精密在研发技术上的投入呈现不断上升趋势。近三年,公司累计研发投入超50亿元,其中,三季度的研发费用为13亿元,同比增长63%,研发投入占营业收入比重持续上升。

持续稳定的研发投入,不仅稳固了公司行业领先优势和地位,也为公司未来的持续快速发展与新产品成长打下了坚实基础。

3、未来有望保持高速增长

上半年升级版AirPods在Q2、Q3持续放量, Q4大客户预计即将发布新一代AirPods,加入降噪等重磅级功能,预计全年Airpods销量有望达到6000万部。,立讯作为降噪版的绝对主力供应商,持续享受量价齐升。另外,苹果新机销量的超预期,实际销量同比有所提升,公司前瞻的规划布局迎来丰收。公司参与马达、声学等零部件的份额和盈利能力提升。

展望未来公司在降噪耳机、AirPods、watch、马达、天线等零部件以及整机组装上有望保持高速增长,同时公司在通讯基站端的业务有望开始放量,公司作为国内的精密制造龙头,未来业绩增速依然可观。

立讯精密股价连创历史新高

吸引众多明星基金重仓

今年以来,立讯精密股价连创新高,自年初的10.82元一路“高歌猛进”,至今股价已达29.90元,股价翻了近三倍,涨幅约177.41%。

由于立讯精密的股价连连攀升,且后期成长空间巨大,因此受到众多基金等买入机构的青睐。

截至2019年半年报,共有384家基金的重仓股中包含立讯精密,其中不乏东方红资管、睿远等明星基金公司的重仓。

今日,立讯精密(002475)股价再创历史新高,年内涨幅超贵州茅台!

截至收盘,立讯精密报29.88元/股,涨幅3.03%,盘中最高上攻至30.68元/股,再度刷新历史高点。今年以来公司股价累计飙升177.41%,远高于贵州茅台同期涨幅101.37%,大幅跑赢大盘。

三季报业绩大超预期

公告显示,立讯精密2019年前三季度实现营业收入378.4亿元,比上年同期增长70.96%;净利润28.9亿元,比上年同期增长74.26%,扣非归母净利润27.4亿元,同比增长74.03%;毛利率为20.47%,比上年同期减少0.26个百分点,业绩大幅超出半年报指引,超市场预期。

其中,Q3单季度营收163.95亿元,同比增加62.24%;净利润13.86亿元,同比增长66.74%。

据悉,立讯精密主要生产经营连接线、连接器、射频天线、声学、无线充电、马达、蓝牙耳机等零组件、模组与配件类产品,产品广泛应用于消费电子、电脑及周边、通讯、汽车及医疗等领域,已经成为引领全球精密制造的标杆企业。

公司营收以及利润的增长主要得益于立讯在消费电子领域份额以及品类的扩张,同时公司提前布局通讯和汽车领域,也为未来的扩张打下了良好的基础。

立讯精密在报告中表示,面对消费电子硬件发展放缓与行业竞争加剧、通讯产业技术升级对供应链提出的更高技术 门槛要求、汽车产业“新四化”趋势下跨界竞争所驱动的供应链洗牌以及中美贸易摩擦所引发的部分产能转移等诸多挑战,公司三大行业主营业务仍持续实现高速发展。

报告期内,公司消费性电子产品渗透率持续提升,通讯产品不断实现在品类和客户端的快速成长,汽车电子产品继续围绕线束、连接器、电子模块、嵌件注塑功能件等较为完整的零组件产品线稳步发展。

业绩公布后,中金称公司今年三季度业绩超过预报上限,因Airpods销量持续强劲等,上调其目标价25%至40元。iPhone 11高景气有望延续,明年5G新机亦值得期待,预计立讯精密的LCP天线、声学、无线充电等零组件都将受益。

财务指标持续优化

未来成长路径清晰

在消费电子零部件及整机的存量竞争格局下,立讯精密已经逐步成为引领精密制造行业的标杆企业。在其业绩大超预期的背后,还有很多亮点值得关注:

1、财务指标得到大幅度改善

立讯精密高度重视投资回报,持续优化ROE等经营性指标,由二季度的5.39%提升至三季度的7.9%,持续降费增效,加强内部账期和库存管理、持续提升自动化和能力。另外,公司现金流大幅改善,前三季度经营活动现金流量净额61亿,同比增长195%,主要系营业收入大幅增加,应收帐款及存货周转天数下降所致。

与此同时,公司在应收账、固定资产周转率、存货周转率、整体费用率等指标均改善显著。

2、研发投入不断上升

历年来,立讯精密在研发技术上的投入呈现不断上升趋势。近三年,公司累计研发投入超50亿元,其中,三季度的研发费用为13亿元,同比增长63%,研发投入占营业收入比重持续上升。

持续稳定的研发投入,不仅稳固了公司行业领先优势和地位,也为公司未来的持续快速发展与新产品成长打下了坚实基础。

3、未来有望保持高速增长

上半年升级版AirPods在Q2、Q3持续放量, Q4大客户预计即将发布新一代AirPods,加入降噪等重磅级功能,预计全年Airpods销量有望达到6000万部。,立讯作为降噪版的绝对主力供应商,持续享受量价齐升。另外,苹果新机销量的超预期,实际销量同比有所提升,公司前瞻的规划布局迎来丰收。公司参与马达、声学等零部件的份额和盈利能力提升。

展望未来公司在降噪耳机、AirPods、watch、马达、天线等零部件以及整机组装上有望保持高速增长,同时公司在通讯基站端的业务有望开始放量,公司作为国内的精密制造龙头,未来业绩增速依然可观。

立讯精密股价连创历史新高

吸引众多明星基金重仓

今年以来,立讯精密股价连创新高,自年初的10.82元一路“高歌猛进”,至今股价已达29.90元,股价翻了近三倍,涨幅约177.41%。

由于立讯精密的股价连连攀升,且后期成长空间巨大,因此受到众多基金等买入机构的青睐。

截至2019年半年报,共有384家基金的重仓股中包含立讯精密,其中不乏东方红资管、睿远等明星基金公司的重仓。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有