2019-10-17 17:22 来源:融100 编辑:融仔

编者按: 企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。 新业务、新经济、新模式令人眼花缭乱,

编者按: 企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。

新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。

记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。

本文为“中国价值公司100”系列报道第二十篇。

【价值评析】

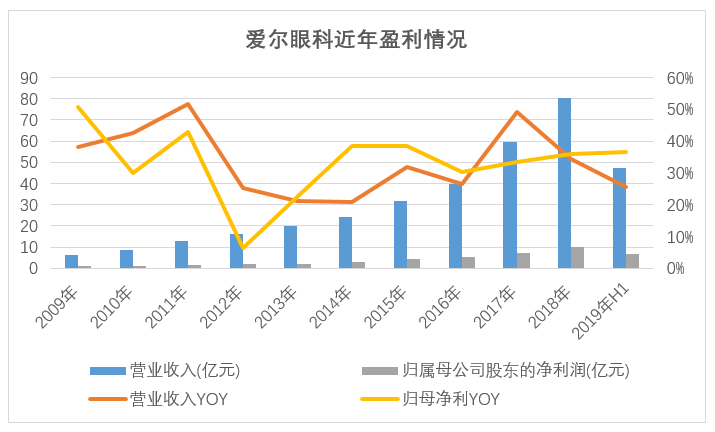

作为创业板首批试水企业,爱尔眼科自2009年上市以来,营收、净利润复合增速超过30%,市值规模由上市初69亿增长至近1200亿,一骑绝尘成为名副其实的“大白马”。

不同于一般诊疗项目,眼科治疗除了必需配备的眼科医师,极度依赖于手术设备,这为分级、连锁商业化的经营模式提供可能。集中采购手术设备、招揽眼科医师人才、快速复制孵化店面,一个眼科商业体系就此形成。

屈光手术、白内障手术和视光服务构成爱尔眼科三大核心业务,近年收入在总营收中占比超过7成,其中以近视手术为主的屈光手术收入就占超过3成。今年上半年,屈光手术收入17.8亿,占比达到37.5%。

2009年以来,爱尔眼科在老店充分盈利的基础上猛开新店,由此实现高增长。近四年时间里,爱尔眼科以标准化方式、流水线式复制眼科医院,将网点规模由四十余家扩张至300余家,老牌医院仍是盈利中流砥柱,净利润占比约一半;新生医院正在注入新鲜血液。

借助“上市公司+PE”的模式,爱尔眼科以少量投入撬动162亿资金,用于收购各地眼科医院,满足资金需求同时,避开培育期风险,保证优质资源注入上市公司体系。爱尔眼科的大量并购同样催生了高达24.4亿的商誉,约占公司总资产的21.53%。

现金流方面,2009-2018年,爱尔眼科经营性现金流由1.69亿元逐年增至14亿元,复合增速达到26.5%。2019年上半年,爱尔眼科经营活动产生的现金流量净额为9.97亿,同比增加28.14%。

社会责任方面,爱尔眼科上市起每年均实施现金分红,累计分红17.88亿。2016年以来,爱尔眼科累计投入1.42亿元用于精准扶贫工作。

综合各项指标,爱尔眼科整体价值评分为4颗星。

世界爱眼日(10月10日)这一天,爱尔眼科董事长陈邦以530亿元身家接棒湖南首富。

陈邦的财富积累源于爱尔眼科近十年的高速发展。作为创业板首批试水企业,2009年上市以来,爱尔眼科营收规模由6.06亿增加至2018年时80.09亿,市值规模也由上市初69亿增长至近1200亿,位列当初28家企业之首,超过第二名乐普医疗(490.67亿)和第三名亿纬锂能(329.51亿)市值之和。

截至10月15日,爱尔眼科收盘价37.2元,PE值高达96.44倍,总市值1152.39亿。

陈邦的目标是,未来5-10年内新建1000所眼科连锁医院。借助上市公司+PE模式下的资本杠杆,爱尔近四年时间里以标准化方式、流水线式复制眼科医院,将网点规模由四十余家扩张至300余家,老牌医院仍是盈利中流砥柱,新生医院正在注入新鲜血液。

十年营收复合增速超30%,近视手术贡献3成收入

眼科是门怎样的生意?

世界卫生组织近期发布了首份《世界视力报告》,目前全球有超过22亿人视力受损或失明,其中至少有10亿多人因无法得到必要的医疗或护理服务来解决近视、远视、青光眼和白内障等问题而视力受损。而在中国,此前一份研究报告显示,至2020年我国5岁以上近视人数或将达7个亿。这一数字背后是还未开拓完全的庞大眼科市场。

不同于一般诊疗项目,眼科病症较为普遍化、相对少疑难杂症,其诊疗服务最终大多落在手术上,除了必需配备的眼科医师,极度依赖于手术设备,这为分级、连锁商业化的经营模式提供了可能。集中采购手术设备、招揽眼科医师人才、快速复制孵化店面,一个眼科商业体系就此形成。

2009-2018年,爱尔眼科营收保持33.2%的复合增速,由6.06亿增长至80.09亿,净利润则由0.92亿增加至10.09亿,年均复合增速达30.5%。

编者按: 企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。

新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。

记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。

本文为“中国价值公司100”系列报道第二十篇。

【价值评析】

作为创业板首批试水企业,爱尔眼科自2009年上市以来,营收、净利润复合增速超过30%,市值规模由上市初69亿增长至近1200亿,一骑绝尘成为名副其实的“大白马”。

不同于一般诊疗项目,眼科治疗除了必需配备的眼科医师,极度依赖于手术设备,这为分级、连锁商业化的经营模式提供可能。集中采购手术设备、招揽眼科医师人才、快速复制孵化店面,一个眼科商业体系就此形成。

屈光手术、白内障手术和视光服务构成爱尔眼科三大核心业务,近年收入在总营收中占比超过7成,其中以近视手术为主的屈光手术收入就占超过3成。今年上半年,屈光手术收入17.8亿,占比达到37.5%。

2009年以来,爱尔眼科在老店充分盈利的基础上猛开新店,由此实现高增长。近四年时间里,爱尔眼科以标准化方式、流水线式复制眼科医院,将网点规模由四十余家扩张至300余家,老牌医院仍是盈利中流砥柱,净利润占比约一半;新生医院正在注入新鲜血液。

借助“上市公司+PE”的模式,爱尔眼科以少量投入撬动162亿资金,用于收购各地眼科医院,满足资金需求同时,避开培育期风险,保证优质资源注入上市公司体系。爱尔眼科的大量并购同样催生了高达24.4亿的商誉,约占公司总资产的21.53%。

现金流方面,2009-2018年,爱尔眼科经营性现金流由1.69亿元逐年增至14亿元,复合增速达到26.5%。2019年上半年,爱尔眼科经营活动产生的现金流量净额为9.97亿,同比增加28.14%。

社会责任方面,爱尔眼科上市起每年均实施现金分红,累计分红17.88亿。2016年以来,爱尔眼科累计投入1.42亿元用于精准扶贫工作。

综合各项指标,爱尔眼科整体价值评分为4颗星。

世界爱眼日(10月10日)这一天,爱尔眼科董事长陈邦以530亿元身家接棒湖南首富。

陈邦的财富积累源于爱尔眼科近十年的高速发展。作为创业板首批试水企业,2009年上市以来,爱尔眼科营收规模由6.06亿增加至2018年时80.09亿,市值规模也由上市初69亿增长至近1200亿,位列当初28家企业之首,超过第二名乐普医疗(490.67亿)和第三名亿纬锂能(329.51亿)市值之和。

截至10月15日,爱尔眼科收盘价37.2元,PE值高达96.44倍,总市值1152.39亿。

陈邦的目标是,未来5-10年内新建1000所眼科连锁医院。借助上市公司+PE模式下的资本杠杆,爱尔近四年时间里以标准化方式、流水线式复制眼科医院,将网点规模由四十余家扩张至300余家,老牌医院仍是盈利中流砥柱,新生医院正在注入新鲜血液。

十年营收复合增速超30%,近视手术贡献3成收入

眼科是门怎样的生意?

世界卫生组织近期发布了首份《世界视力报告》,目前全球有超过22亿人视力受损或失明,其中至少有10亿多人因无法得到必要的医疗或护理服务来解决近视、远视、青光眼和白内障等问题而视力受损。而在中国,此前一份研究报告显示,至2020年我国5岁以上近视人数或将达7个亿。这一数字背后是还未开拓完全的庞大眼科市场。

不同于一般诊疗项目,眼科病症较为普遍化、相对少疑难杂症,其诊疗服务最终大多落在手术上,除了必需配备的眼科医师,极度依赖于手术设备,这为分级、连锁商业化的经营模式提供了可能。集中采购手术设备、招揽眼科医师人才、快速复制孵化店面,一个眼科商业体系就此形成。

2009-2018年,爱尔眼科营收保持33.2%的复合增速,由6.06亿增长至80.09亿,净利润则由0.92亿增加至10.09亿,年均复合增速达30.5%。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有