2019-08-04 03:43 来源:融100 编辑:融仔

北京时间8月1日凌晨2时,美联储决定下调联邦基金目标利率25个基点至2.00%-2.25%,并立即结束缩表计划。会后美元指数

北京时间8月1日凌晨2时,美联储决定下调联邦基金目标利率25个基点至2.00%-2.25%,并立即结束缩表计划。会后美元指数震荡后走高触及98.6,为近两年的新高,十年期美债收益率大幅走低至2.01%。

降息消息宣布后,全球股市纷纷下跌。欧美市场,道指下跌1.23%;标普500指数跌1.09%,创下5月31日以来单日最大跌幅纪录;纳斯达克综合指数下跌1.19%。

亚太市场,沪指下跌0.81%,深成指下跌0.63%,恒生指数下跌0.76%,台湾加权指数下跌0.85%;日经225微涨0.09%。

值得注意的是,美联储主席鲍威尔并未对未来的降息情况进行明确表述,此次降息对于经济发展究竟有何长远影响?央行是否会跟随美联储脚步降息?美股、A股接下来走向何方?券商中国记者特别整理了十大券商研究所和十家公募基金观点,以飨读者。

十大券商解读

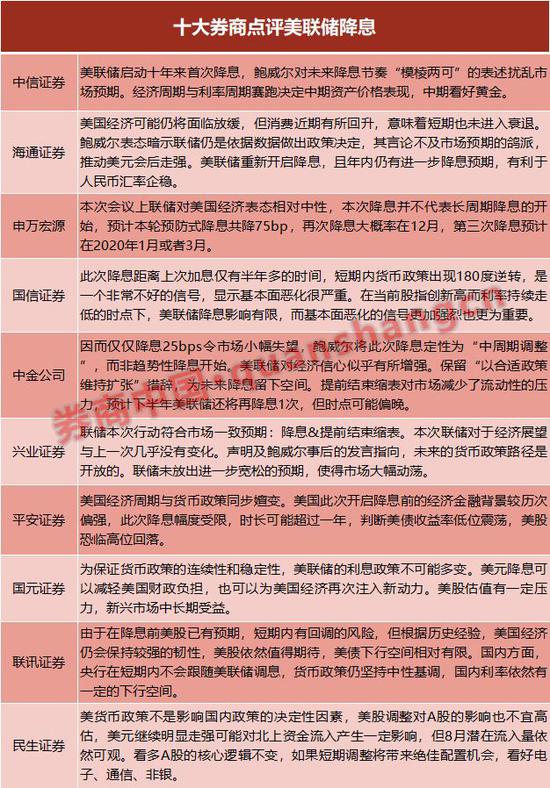

中信证券(21.710, -0.86, -3.81%):“不一样”的宽松周期开启

鲍威尔对经济前景的乐观判断和对未来降息暗示的不明确打压了市场对年内的降息预期,资产价格走势因对此次降息预期充分而出现明显回落。尽管鲍威尔强烈表达了此次降息不代表降息周期的开始,但如果金融市场因为降息幅度不达预期而出现大幅调整,美联储仍会基于金融市场稳定的考虑再次出手降息。美联储7月开启的“预防式降息”很可能加速欧央行和日本央行在9月份明确加码货币宽松。

经济周期与利率周期赛跑决定中期资产价格表现,中期看好黄金。利率调降压力借贷成本,但在当前经济周期的时点唯恐加剧长期金融失衡风险。美联储独立性下降后“债务货币化”的宽松周期可能对长期金融/货币稳定埋下隐患。过早的降息进一步推生资产价格泡沫,加速下一场危机的到来时点。下一轮黄金价格上涨的催化剂是美联储确认进入连续降息周期。

2019年美联储表现出更多在经济尚高于潜在增速水平时就启动降息的意愿。鲍威尔多次谈及的不确定性强化了市场降息预期,而这些并不是2019年全球经济出现的新问题。贸易争端的阴影不消除,更多的宽松也很难令钱流入实体经济,转变为资本开支和消费,而只会再次流入金融资产,为长期的金融稳定或下一次金融危机埋下隐患,并且增加市场对美联储未来应对经济下行中刺激政策的不信任。

海通证券(13.290, -0.44, -3.20%):“保险式”降息,提前结束缩表

此次会议对近期经济的判断与上次会议基本维持一致,认为6月议息会议以来,就业市场失业率等数据依然稳固,经济活动增长保持温和,商业固定投资疲软,经济前景的不确定性依然存在。今年2季度实际GDP环比折年增速2.1%,较1季度降低1个百分点,主要受消费和政府支出提振,但投资和出口下滑拖累经济增速。6月PCE和核心PCE同比分别为1.4%和1.6%,今年通胀持续偏弱。7月的Markit制造业PMI回落至50的荣枯线位置,经济可能仍将面临放缓,但消费近期有所回升,意味着短期也未进入衰退。

鲍威尔认为目前其实是周期当中的一个政策调整,不意味着开启了新一轮的漫长宽松,但同时他也不认为降息只有一次,有可能会再降息。不过他也提到,不要认为不会再加息,时机合适的时候会大胆运用所有的工具。此番表态暗示联储仍是依据数据做出政策决定,其言论不及市场预期的鸽派,推动美元会后走强。

美联储重新开启降息,且年内仍有进一步降息预期,有利于人民币汇率企稳。但国内货币政策主要还是依据国内情况而定,当前我国货币市场资金利率处在利率走廊下限附近,仍将维持合理充裕,但进一步宽松的空间不大,未来货币政策的重点非直接降息,而是通过“利率并轨”疏通货币政策传导、引导银行贷款报价利率更加市场化、达到降低实体融资成本的目的。

申万宏源(4.710, -0.12, -2.48%):只是预防式降息

此次会议看点有三:一是降息决策标准;二是未来利率政策路径;三是停止缩表计划提前。

北京时间8月1日凌晨2时,美联储决定下调联邦基金目标利率25个基点至2.00%-2.25%,并立即结束缩表计划。会后美元指数震荡后走高触及98.6,为近两年的新高,十年期美债收益率大幅走低至2.01%。

降息消息宣布后,全球股市纷纷下跌。欧美市场,道指下跌1.23%;标普500指数跌1.09%,创下5月31日以来单日最大跌幅纪录;纳斯达克综合指数下跌1.19%。

亚太市场,沪指下跌0.81%,深成指下跌0.63%,恒生指数下跌0.76%,台湾加权指数下跌0.85%;日经225微涨0.09%。

值得注意的是,美联储主席鲍威尔并未对未来的降息情况进行明确表述,此次降息对于经济发展究竟有何长远影响?央行是否会跟随美联储脚步降息?美股、A股接下来走向何方?券商中国记者特别整理了十大券商研究所和十家公募基金观点,以飨读者。

十大券商解读

中信证券(21.710, -0.86, -3.81%):“不一样”的宽松周期开启

鲍威尔对经济前景的乐观判断和对未来降息暗示的不明确打压了市场对年内的降息预期,资产价格走势因对此次降息预期充分而出现明显回落。尽管鲍威尔强烈表达了此次降息不代表降息周期的开始,但如果金融市场因为降息幅度不达预期而出现大幅调整,美联储仍会基于金融市场稳定的考虑再次出手降息。美联储7月开启的“预防式降息”很可能加速欧央行和日本央行在9月份明确加码货币宽松。

经济周期与利率周期赛跑决定中期资产价格表现,中期看好黄金。利率调降压力借贷成本,但在当前经济周期的时点唯恐加剧长期金融失衡风险。美联储独立性下降后“债务货币化”的宽松周期可能对长期金融/货币稳定埋下隐患。过早的降息进一步推生资产价格泡沫,加速下一场危机的到来时点。下一轮黄金价格上涨的催化剂是美联储确认进入连续降息周期。

2019年美联储表现出更多在经济尚高于潜在增速水平时就启动降息的意愿。鲍威尔多次谈及的不确定性强化了市场降息预期,而这些并不是2019年全球经济出现的新问题。贸易争端的阴影不消除,更多的宽松也很难令钱流入实体经济,转变为资本开支和消费,而只会再次流入金融资产,为长期的金融稳定或下一次金融危机埋下隐患,并且增加市场对美联储未来应对经济下行中刺激政策的不信任。

海通证券(13.290, -0.44, -3.20%):“保险式”降息,提前结束缩表

此次会议对近期经济的判断与上次会议基本维持一致,认为6月议息会议以来,就业市场失业率等数据依然稳固,经济活动增长保持温和,商业固定投资疲软,经济前景的不确定性依然存在。今年2季度实际GDP环比折年增速2.1%,较1季度降低1个百分点,主要受消费和政府支出提振,但投资和出口下滑拖累经济增速。6月PCE和核心PCE同比分别为1.4%和1.6%,今年通胀持续偏弱。7月的Markit制造业PMI回落至50的荣枯线位置,经济可能仍将面临放缓,但消费近期有所回升,意味着短期也未进入衰退。

鲍威尔认为目前其实是周期当中的一个政策调整,不意味着开启了新一轮的漫长宽松,但同时他也不认为降息只有一次,有可能会再降息。不过他也提到,不要认为不会再加息,时机合适的时候会大胆运用所有的工具。此番表态暗示联储仍是依据数据做出政策决定,其言论不及市场预期的鸽派,推动美元会后走强。

美联储重新开启降息,且年内仍有进一步降息预期,有利于人民币汇率企稳。但国内货币政策主要还是依据国内情况而定,当前我国货币市场资金利率处在利率走廊下限附近,仍将维持合理充裕,但进一步宽松的空间不大,未来货币政策的重点非直接降息,而是通过“利率并轨”疏通货币政策传导、引导银行贷款报价利率更加市场化、达到降低实体融资成本的目的。

申万宏源(4.710, -0.12, -2.48%):只是预防式降息

此次会议看点有三:一是降息决策标准;二是未来利率政策路径;三是停止缩表计划提前。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有