2019-11-03 02:42 来源:融100 编辑:融仔

文:恒大研究院 任泽平 曹志楠 李建国 导读 纵览大国兴衰,无不伴随金融霸权更迭。罗斯柴尔德、高盛、伯克希尔、美林、瑞银……每一部金融集团兴衰史都是一部大国兴衰史。 我

文:恒大研究院 任泽平 曹志楠 李建国

导读

纵览大国兴衰,无不伴随金融霸权更迭。罗斯柴尔德、高盛、伯克希尔、美林、瑞银……每一部金融集团兴衰史都是一部大国兴衰史。我们透过金融集团看大国更迭,详细梳理每一代大国崛起背后的金融力量和运作模式,为正在崛起的中国和中国金融机构提供鲜活案例。

当今,中国崛起,金融开放的大门越开越大,带来史无前例的机遇和挑战。中华民族伟大复兴将培育一批中国金融机构走上世界舞台,并成长为世界顶级金融集团,助力实现中华民族伟大复兴。

非常之功,必待非常之人!且看今朝谁主沉浮!

摘要

巴菲特执掌下伯克希尔54载,如何练就成世界顶级投资集团?有人将其归功于美国国运;有人则认为是“保险+投资”模式取胜;还有人崇拜其股神般的投资能力。本文试图全面揭示巴菲特和伯克希尔的传奇投资经历和运作手法,找寻伟大投资者的成功启示。

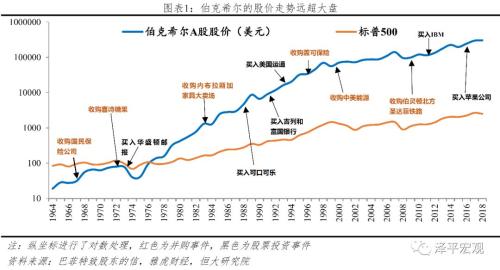

巴菲特1965年掌舵伯克希尔,将这家濒临倒闭的纺织厂改造为保险集团,1965-1999年进行二级市场股票投资,1999年至今参控股大量实体企业,经历数次经济危机和股市崩盘,但从未出现年度亏损,持续跑赢标普500等指数,凭寥寥数人之力以滚雪球的方式实现了巨大的财富积累。目前伯克希尔总资产已达7000亿美元,旗下子公司涉及保险、铁路、能源、制造业、零售业等众多行业,2018年位居世界500强第12位,成为世界顶级投资集团。

伯克希尔的崛起具有两个方面原因:

一是负债端,保险提供充足且成本低廉的杠杆资金。伯克希尔保险业务主要涉及车险和再保险,浮存金高达1227亿美元,其保险经营较为成功的原因:1)通过并购和专攻大型再保险扩大规模,先后收购盖可保险和通用再保险,规模迅速冲到全球前20,并以雄厚资金实力承保其他再保险公司不愿签的大额保单,崛起为全球三大再保险公司之一;2)严格控制负债成本,伯克希尔过去41年浮存金成本为-2.1%,即不仅没有成本,还获得了补贴,原因在于伯克希尔专注财产和意外险,不打价格战,实施极致成本策略;3)以保守财务杠杆和充足现金储备防风险,伯克希尔2.06的杠杆倍数,远低于美国财险行业的3.07和寿险行业的14.6;现金类资产高达1120亿美元,占投资组合33%,对流动性需求准备充分。

二是资产端,巴菲特坚守“护城河”与“安全边际”的价值投资理念,1)挑选好资产:首先在行业选择上,倾向于选择金融、消费、公用事业等传统行业,竞争格局稳定,近年来对科技行业兴趣增加;其次在公司选择上,巴菲特看重护城河和管理层,选择在品牌、产品特性、商业模式、成本控制等方面具有优势的公司,同时要求管理层应对股东负责、坦诚并独立思考。2)找到好价格,首先注重安全边际原则,买入市盈率较低,平均仅14倍;其次倾向于以优先股的投资方式平衡风险收益,尽力避免收购中的股权稀释,因此尽管巴菲特有一些投资失败案例,但极少巨亏;最后,伯克希尔注重声誉的作用,不热衷于恶意收购、资产整合和公司改造,减少了企业对资本的顾虑,降低了收购阻力,促进了资产端的稳健。

伯克希尔的成功背后,搭上国运顺风车、成功的商业模式、出众的个人能力和品格缺一不可。1)国运。国家经济发展和资本市场环境是企业发展之源,伯克希尔乘上美国经济繁荣和股市长牛的快车,坐享国运带来的增长红利;2)商业模式。“保险+投资”优势巨大,但并非轻易掌握,平安、复星、乃至安邦都是这一模式的追随者,命运各不相同。伯克希尔保险板块没有盲目扩张,强调低成本甚至负成本吸收保险资金,严防偿付和流动性风险。3)投资能力。归根结底,企业家和投资者的能力和洞见决定企业命运,一代投资大师巴菲特投资逻辑以企业内在价值为核心,对垃圾资产避而远之,对产业整合也不感兴趣,对价值投资的坚守和对声誉的爱惜将伯克希尔引上正路。

风险提示:高度依赖投资人能力,存在继任风险。本报告不代表投资建议。

目录

1伯克希尔概览1.1 发展历程:从濒临破产的纺织厂到投资机器1.2 现状版图:巨型投资集团,净利润全球第三2手法分析2.1负债:保险提供充足且成本低廉的杠杆资金2.1.1 扩规模:收购财险和再保险,保险浮存金构筑千亿美元负债2.1.2 降成本:浮存金成本为负,不打价格战2.1.3 稳杠杆:资金储备充足,保守财务杠杆2.2 好资产:偏好传统行业,重视护城河与管理层2.2.1 行业选择:偏好传统行业,但近年来对科技企业兴趣增加2.2.2 公司标准:倡导护城河理念,重视管理层2.2.3 投资方式:从股票投资转型到股权并购2.3 好价格:内在价值与安全边际2.3.1 购买价格:挖掘相对低估股票2.3.2 交易方式:购买优先股>;普通股,支付现金>;增发股权2.3.3 投资策略:长期持有、注重声誉,降低交易成本和并购难度3. 启示:中国能否出现“伯克希尔”3.1势:伯克希尔的成功是美国顺风的产物3.2道:“保险+投资”模式一定能成功吗3.3术:投资家精神,看淡金钱,看重声誉

正文

1 伯克希尔概览

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有