2019-10-19 12:25 来源:融100 编辑:融仔

继医美第一股新氧(SY.US)成功在纳斯达克上市后,又一家中国医美企业将投入美股怀抱。 据智通财经APP了解,线下医美机构医美国际(AIH.US)向SEC递交了招股说明书,申请在纳斯达克上市

继医美第一股新氧(SY.US)成功在纳斯达克上市后,又一家中国医美企业将投入美股怀抱。

据智通财经APP了解,线下医美机构医美国际(AIH.US)向SEC递交了招股说明书,申请在纳斯达克上市。

医美国际旗下最核心的业务是深圳鹏爱医疗美容医院,该医院在2011年时便获得过IDG资本、大正元资本、招商和腾创的1500万美元A轮融资。且在5年前,鹏爱医疗便在香港递交了上市申请,但却“无疾而终”。

而在IDG资本陪跑8年后重启上市征程的鹏爱医疗,究竟做了哪些准备?

2017年以来新增医疗中心11家

从1997年的鹏城诊所发展至今,医美国际已颇具规模。截至10月15日时,医美国际拥有21个治疗中心,其中19个为全资持有或占据较多股份。该等治疗中心遍布中国大陆、香港和新加坡等地区在内的15个城市。

而在这21个治疗中心中,包括了三家旗舰医院,分别是1997年成立,2003年成为旗舰医院的鹏城医院;2005年11月成立的深圳鹏爱医院;以及2015年11月开业的重庆鹏爱医院。

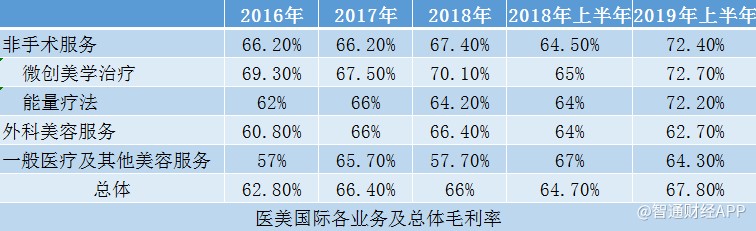

通过旗舰医院及治疗中心,医美国际为客户提供外科美容治疗服务、非手术美容治疗服务、以及一般医疗保健和其他美容服务在内的三大医疗服务。其中,非手术美容治疗服务又包括微创美学治疗和能量疗法。2018年时,三大医疗服务的收入占比分别为49.1%、41.2%、9.7%。

作为传统的医疗服务提供商,医美国际的扩张主要在于治疗中心数量的不断增加。在治疗中心增加后,客户到医院进行消费的次数也录得快速增长。2017、2018年时,各项服务的执行次数均录得大幅提升。特别是在2018年,除微创美容治疗次数的增速有所下滑外,其他两项服务的执行次数均同比大幅增长,外科美容次数增长幅度更是高达87.71%。

这是因为在2017年时,医美国际通过投资或自建新增了7家医疗中心,使得服务执行次数在2017、2018年快速释放。但至2019年上半年时,服务执行次数同比虽录得快速增长,但增速与2018年时相比已有明显回落,这是因为2018年至2019年上半年时,新增医疗中心仅4家。整体来看,在30个月的时间中,医美国际新增医疗中心11家。

但服务执行次数的快速增长,除了与治疗中心增加的数量有关,还与服务价格的下降有一定关系。智通财经APP却发现,从2016-2018年,客户在各项服务上的平均支出呈现出明显的下降水平。其中,微创美学治疗服务从2016年的4077元下降至2018年的2582元,降幅高达36%。

但从毛利率上看,虽然客户在每项服务上的平均支出明显下滑,但各项服务的毛利率却呈现增长的走势。这说明医美国际以更具优势的价格吸引客户,以此形成规模优势,降低了边际成本,从而带动毛利率有一定程度的上升。

业绩随扩张增长

不过,由于客户在每项服务上的平均支出下滑,医美国际的业绩也有所影响。从业绩的增长速度看,并未与服务执行次数的增速形成一致性,2018年时的服务执行次数增速大幅提升,但当期的业绩增速却慢于2017年。

这是因为在2018年时,虽然服务执行次数增速高于2017年,但客户的平均支出较2017年出现了较大幅度的下滑,从而导致2018年业绩增速放缓。

至2019年上半年时,虽然服务执行次数的同比增速与2018年全年相比有所回落,但各项服务的平均支出同比降幅明显缩小,特别是外科美容服务,基本保持着相同的价格,这就使得2019年上半年的业绩增速有所反弹,毛利的增速则从2018年的8.64%提升至2019年上半年的16.09%。

但由于医美国际自2017年开始分发优先股和股票激励,导致2017、2018年分别录得7200万、2.52亿元的亏损。为体现公司的正常经营状况,医美国际采用了经调整的EBITDA指标,该指标剔除了优先股、可交换票据以及上市开支费用的影响。2016-2018年时,经调整的EBITDA分别为9600万、1.12亿、1.13亿。

值得注意的是,2019年上半年的经调整EBITDA为1.01亿人民币,同比增长超100%,盈利能力显著增强。

回头客占比超50%

通过上述的分析,医美国际的发展思路已清晰明了。该公司2017年在扩张上火力全开,全年投资或新建医疗中心7家,2018年时新增2家,2019年上半年再新增2家。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有