2019-07-22 16:22 来源:融100 编辑:融仔

手续费及佣金税前扣除上限提高和股市上涨有望带动保险公司1H2019利润高增长,NBV增速预计较上年同期有所改善。估值合理偏低,保险板块攻守兼备。受益于市场上涨和成交量回升,

手续费及佣金税前扣除上限提高和股市上涨有望带动保险公司1H2019利润高增长,NBV增速预计较上年同期有所改善。估值合理偏低,保险板块攻守兼备。受益于市场上涨和成交量回升,预计2019年上半年上市券商净利润同比上升56%,头部券商优势显著,行业集中度预计持续提升。推荐:中国平安、中国人寿、华泰证券等。

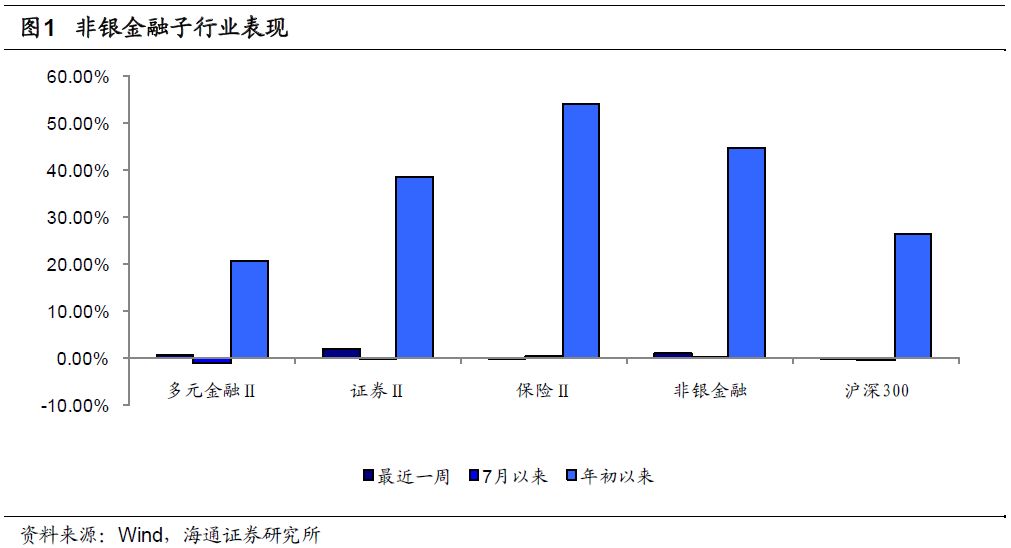

非银行金融子行业近期表现:最近5个交易日(7月15日- 7月19日)证券行业、多元金融行业跑赢沪深300指数,保险行业跑输沪深300指数。证券行业上涨2.07%,多元金融行业上涨0.61%,保险行业下跌0.22%,非银金融整体上涨0.91%,沪深300指数下跌0.02%。

证券:春江水暖鸭先知,预计2019年上半年上市券商净利润同比上升56%。1)我们估算2019年上半年35家上市券商合计实现营业收入1685亿元,同比增长41%,实现净利润548亿元,同比增长56%。上市券商业绩增长较多,我们认为,主要是由于3、4月市场交投活跃、权益市场表现良好、债券发行市场回暖等因素。券商业绩整体上升较明显,其中国信证券、方正证券、长江证券、华安证券、东北证券等净利润预计正增长超100%;东方证券、兴业证券净利润增幅预计较小,我们认为主要是由于信用减值计提;华林证券、天风证券净利润预计负增长;太平洋预计扭亏为盈。2)杠杆率若提高,风险与收益并存。金融危机前,美国投行以高杠杆驱动高收益,杠杆率在30倍左右,ROE达10%以上。过高的杠杆、过于复杂的产品结构及风控的不足,成为了08年金融危机的一大导火索。如何平衡杠杆及风险是境内券商下一阶段的重点。3)估算悲观/中性/乐观情形下,2019年净利润同比+21%/56%/81%。目前(2019年7月19日)券商行业平均估值1.7x 2019E P/B,券商股价值弹性仍高。预计19年券商各项业务有望显著改善,大型券商优势显著,行业集中度有望持续提升。推荐华泰证券、招商证券等头部券商 。

保险:预计上半年利润大增、NBV增速同比改善、EV稳步高增长,估值合理偏低。1)保险公司中期利润预计大幅增长。受益于权益市场上涨、手续费及佣金税前列支比例等因素,预计2019年上半年净利润同比大幅增长。我们预计若18年所得税调减全部转回至019年上半年,中国平安、中国人寿、中国太保、新华保险的上半年归母净利润分别同比增长56%、108%、76%、54%。2)上半年NBV增速预计较一季度有所下滑,全年NBV仍有望增长10%。预计2019年上半年中国平安、中国人寿、中国太保、新华保险的寿险NBV分别同比+4.6%、+22.1%、-9.8%、-4.0%。二季度个险新单保费均出现不同程度下滑,我们预计上半年平安、国寿、太保、新华个险期缴保费分别同比-18%、+3%、-15%、-10%。二季度属保险公司传统淡季,业务重点为代理人增员,预计下半年新单保费会恢复增长。3)银保监会披露5月保费, 1-5月健康险同比+33%。险企聚焦健康险的策略不变,同时保障型需求仍旺盛、对NBV贡献力度持续加大。预计未来以长期重疾险为主的健康险占比仍将显著提升,保险公司利润率持续改善。我们认为保障型需求旺盛是保险公司发展最深层、最重要的推动力,在健康险等保障型产品的带动下,预计2019全年NBV仍有望实现10%左右增速。4)2019年7月19日股价对应2019P/EV仅为0.84-1.33倍,处于历史较低水平,公司推荐中国平安、中国人寿、中国财险、中国太保、新华保险等。

多元金融:信托边际改善。从去杠杆到稳杠杆,监管力度趋缓,基建和地产投资有所改善,信托行业基本面边际好转。关注中航资本、五矿资本、安信信托、陕国投等。

行业排序及重点公司推荐:行业推荐排序为保险>证券>信托>租赁,重点推荐中国平安、中国人寿、华泰证券。

1.非银行金融子行业近期表现

最近5个交易日(7月15日- 7月19日)证券行业、多元金融行业跑赢沪深300指数,保险行业跑输沪深300指数。证券行业上涨2.07%,多元金融行业上涨0.61%,保险行业下跌0.22%,非银金融整体上涨0.91%,沪深300指数下跌0.02%。

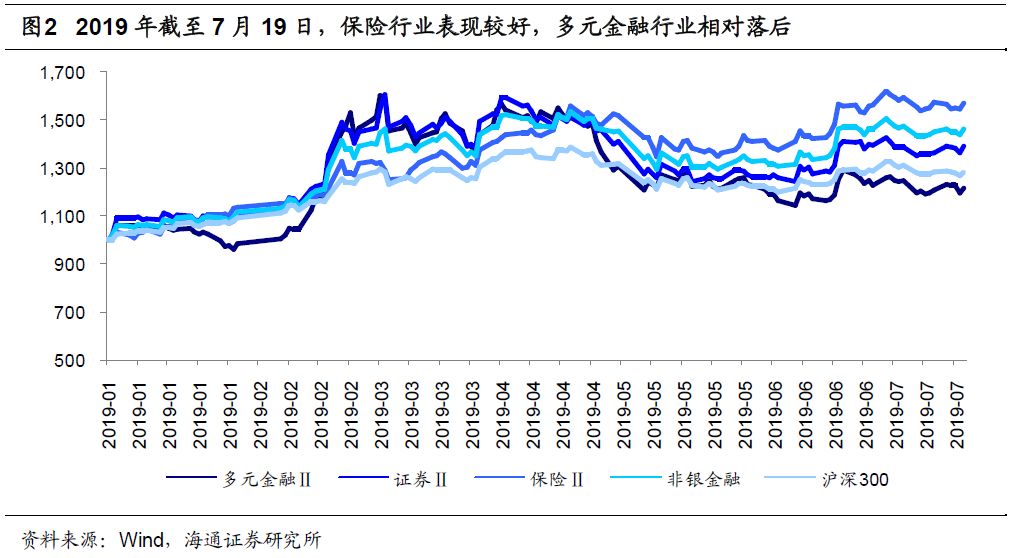

截至7月19日,保险行业表现优于证券行业和多元金融行业,多元金融行业表现相对落后。保险行业上涨54.10%,证券行业上涨38.72%,多元金融行业上涨20.73%,非银金融总体上涨44.82%,沪深300上涨26.48%。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有