2019-11-01 00:23 来源:融100 编辑:融仔

近年来,随着资管新规的正式落地,“打破刚性兑付”已成为金融市场参与者的共识,这意味着投资者需要自负盈亏。 个人投资者有哪些权益? 事实上,个人投资者一直以来都算是重

近年来,随着资管新规的正式落地,“打破刚性兑付”已成为金融市场参与者的共识,这意味着投资者需要自负盈亏。

事实上,个人投资者一直以来都算是重点保护对象。这点在购买基金、银行理财、债券、股票、保险等产品时都有体现。

基金、理财产品:在购买基金、银行理财产品前,投资者需要进行风险评估,并以此选择在自身风险承受能力范围内的产品。

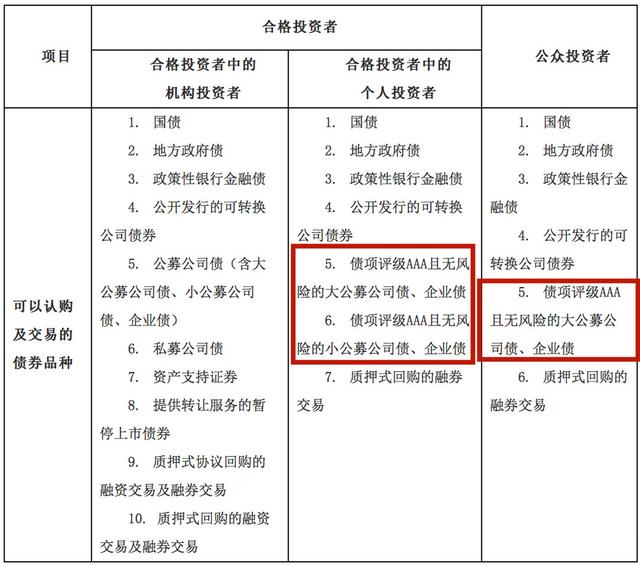

债券:2017年7月1日起,若个人投资者想购买公司债或企业债,只能购买“本息支付能力极强、基本不受不利经济环境影响、且违约风险极低”的AAA等级债。

股票:高风险的科创板也规定个人投资者必须满足“证券账户及资金账户的资产不低于50万元人民币”和“参与证券交易满24个月”两个条件。这一高门槛直接将承受不住风险的部分投资者挡在门外。

保险:在收到保险合同后,通常有10到15天的犹豫期,在这段时间内投资者可以无条件退保,并收回全部保费。也就是说,投资者在购买理财险后,还有足够的时间来研究合同内容,看看这份保险是否真的符合自己的需求,确认自己是否遭遇销售误导。

这些都是保护中小投资者的事前措施。然而,如果投资者已经“踩雷”了,又该怎么办呢?

“踩雷”后该如何应对?基金亏损

众所周知,基金理财自负盈亏,不论赚钱还是赔钱,投资者都应自行承担后果。但这是有前提的:机构在销售产品时没有不当行为。否则,如果基金赔钱了,投资者可以向销售机构索赔。也就是说,只有卖者尽责了,买者才需自负。

今年8月,“客户买基金亏57万多,建行作为代销机构被判连本带息赔偿”一事在金融圈里闹得沸沸扬扬的。建行之所以“背锅”,就是因为在向王女士销售基金时,没有按规则办事(即没有让王女士在所有需要签字的文件上签字),存在“不当推介”和“未充分告知”的嫌疑,又拿不出证据证明自己的清白。

与基金销售机构或发行机构发生纠纷时,投资者可以通过证监会的电话或网站进行投诉,需要表明以下信息:姓名、有效身份证件信息、联系方式、明确的投诉对象及其所在地、具体的投诉请求、事实和理由。一般来说,投资者提供的信息越准确、投诉依据越详实,解决问题的机会就越大、效率也越高。

当然,投资者也可以像王女士一样,选择司法诉讼,不过耗时可能会比较长。公开资料显示,王女士事件经历了一审、二审,总共一年多的时间才尘埃落定。

债券违约

在“打破刚兑”的大环境下,债券发行人和国家好像都不用再为违约债券兜底了。这种情况下,遭遇债券违约的投资者又该怎么办呢?

对于个人投资者来说,其实“默默等待”也算一种应对方式。在风险承受能力、风险认知、对发行人了解程度等方面,个人投资者都明显低于机构投资者。因此为了保护中小投资者,在债市违约潮中,“优先偿付个人投资者”已经是一种不成文的规定。当然,这种方式比较被动,风险也是有的。

对于喜欢“主动出击”的投资者来说,最好的办法就是自主协商,与债务人协商后续的还债方式,共同制定一套双方都满意的方案。

第二种办法是仲裁。不过这需要发债机构与投资者协商一致,自愿将争议提交仲裁机构。一般来说,虽然仲裁费用高于诉讼费,但解决纠纷的速度比诉讼快很多,一裁终局。

在双方达不成共识的情况下,投资者只能采取以下两种维权方式了——向证监会投诉、司法诉讼(违约求偿诉讼和破产诉讼)。前者大家在“基金亏损”部分已经有所了解,金库君就不多说了。后者实属“下策”,相当于直接和发债机构撕破脸,而且成本高、耗时长,效果也不一定好。对投资金额不多的个人投资者来说可能并不划算。

另外,在申请仲裁或提起司法诉讼的同时,投资者可以在专业人士的指导下依法申请财产保全措施,尽量避免发债机构因恶意逃债而转移资产。

保险收益率低于预期现在,分红险是非常火的险种,但它也是保险销售误导的重灾区。分红本身属于非保证收益,能否实现预期分红收益率,主要取决于保险公司能否保持高投资收益率,不确定性很高。然而,为了吸引客户,很多保险公司或代销机构都拿分红率大做文章,以最高预期收益率来误导客户。

在这种情况下,只要机构在销售时没有按规则办事,或存在误导行为且拿不出自己没有误导投资者的证据,投资者一般都能成功全额退保。

举个例子:

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有