2019-10-30 23:37 来源:融100 编辑:融仔

在选择一款产品的时候,我们往往会关心哪家保险公司的、每年要交多少钱、提供哪些疾病保障等问题, 保险业务员在推销产品的时候,也往往会说买保险自由、退保也自由, 但其实

在选择一款产品的时候,我们往往会关心哪家保险公司的、每年要交多少钱、提供哪些疾病保障等问题,

保险业务员在推销产品的时候,也往往会说买保险自由、退保也自由,

但其实,挑选产品的时候,还有一个指标要重点关注,那就是现金价值。

竹子遇到过不少客户,一开口就骂保险是个大骗子,买的时候说的天花乱坠,准备退保,却发现交了几年钱,只能拿回很少一部分。

问题就出在不清楚「现金价值」这个概念,因为一旦退保,我们能拿回的并不是已交保费,而是这份保单的现金价值。

今天我们就现金价值 这一知识点,和大家掰开了揉碎了说道说道。

在讲现金价值之前,我们不妨先来了解一下“我们交的保费,保险公司能赚多少”这个问题,

很多人会觉得我们把保费交给了保险公司,这些钱就全变成了保险公司的利润,但事实并非如此,

简单来讲,我们所交保费主要会被分为两部分:

纯保费+附加保费,

纯保费,主要包含风险保费和储蓄保费两个部分:

风险保费:专门用于赔付承保期间出现的理赔费用;

储蓄保费:保险公司留出来用来赚取投资收益的钱。

附加保费,主要指的就是产品销售过程中产生的运营成本,包括代理人工资、广告投放、销售佣金等,这些都会被分摊到我们所交的保费中。

除此之外,保险公司还会预留出一定的利润,当然各家不太一样,

拿一些新兴保险公司来讲,为了快速提高知名度,在这方面预留的资金可能就不会很多,有些甚至是赔本赚吆喝,

这也是为什么现在互联网保险会比线下保险便宜的原因之一。

而只要保单过了犹豫期,保险公司就已经实际支付了这些成本,所以在这之后退保,想要全额拿回已交的保费,肯定是不可能的了。

扣除上面说的各种成本之后,保险公司就会把剩余的钱滚存生息,这就是我们今天要讲的现金价值。

直接用公式表示,如下:

现金价值=已缴保费-保险公司管理费-佣金-风险保费+剩余保费所生利息。

现金价值属于被保险人个人财产,所以不管什么时候,投保人都可以申请退保,让保险公司退还现金价值。

因此,现金价值也可以叫做退保金。

不过,需要注意的是,现金价值只对长期险有效,

一年期短期险都是交一年保一年,保费等于保险保障所需的成本,不会形成留存,不存在所谓的现金价值。

而长期险,采用的是均衡保费的定价方式,相当于将未来很长很长一段期间的各种风险成本、费用成本压缩在一个相对较短的交费期内,按照每年均等的费率水平完成支付,从而获得长期保障,

这种交费方式,造成的一个现象是,前期累计缴纳的保费,比当期所需要支付的风险成本和费用成本更多,

因此就会被逐步累积起来,连同滚动的利息形成“现金价值”。

了解完现金价值的基本情况之后,我们再来看整个保障期间内,现金价值的变动趋势究竟是怎样的?

不同类型的产品现价会有所差异,我们一一来分析。

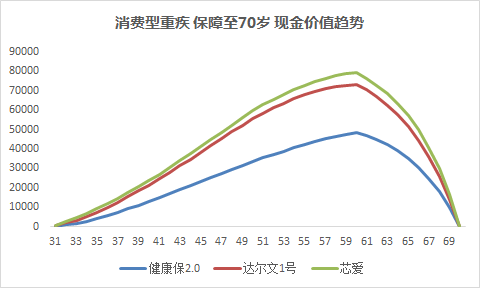

情况一:消费型重疾保到70岁

以30岁男性,50万保额保到70岁,30年缴费为例,

我们计算了健康保2.0、达尔文1号、芯爱重疾三款优质消费型重疾的现价情况:

可以看到,三款产品的现金价值趋势基本一样,都是在交完保费后(60岁)达到最大,之后逐渐减少,到保障期结束后,现金价值也降为0。

所以,如果你买的是消费型重疾,到70岁如果未出险,那么保险合同结束时,现金价值为0,是退不到钱的。

这个结论基本适用于其他任何的定期保险,比如说定期寿险,保险到期没有发生理赔,现金价值也是相同的情况,

也就是说,如果你想买保到60岁或者70岁的消费型重疾、定寿等,除非有中途退保的打算,不然不必过多关注保单现金价值,因为保单终止时现金价值都为0。

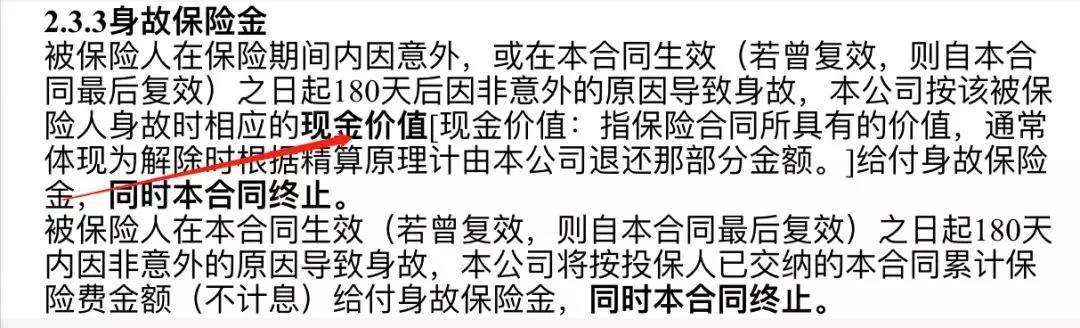

当然,如果是在保障期间内身故,消费型重疾是可以拿回现金价值的,譬如达尔文1号的条款明确规定:

当然也有些产品没有明确的条款说明,这个时候大家也不用慌,

《保险法》第四十七条明确规定:

投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定

即只要投保人在保障期间内申请退保,保险公司就应当退还保单现金价值。

这里需要额外注意的一种情况是,假设投保人和被保人是同一人,这个时候就首先需要变更投保人,再申请退保,

所以如果介意这一点的话,投保的时候区分一下投保人和被保人。

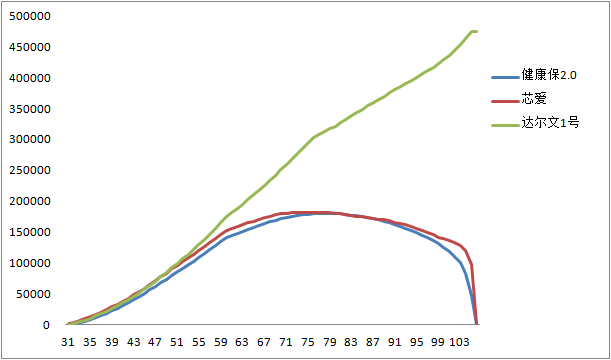

情况二:消费型重疾保终身

同样以30岁男性,50万保额保终身,30年缴费为例,

来看一下达尔文1号、健康保2.0,以及芯爱的现金价值变化走势,

对于保障至终身的重疾险而言,保险公司一般会按照105/106岁来预收终身重疾险保费,

可以看到,健康保2.0、芯爱重疾的现金价值走向和保到70岁基本一致,都呈抛物线趋势,80岁左右达到最高值,在106岁的时候又归为0,

相比较来讲,达尔文1号会相对特殊,保到终身的现价是持续增长的,而且到105岁左右已经接近重疾保额,这一点非常可贵。

当然,我们绝大多数人肯定是活不到106岁的,按照现在中国人平均寿命74岁来看,那我们身故的时候,其实是可以拿到非常多现金价值的,

以75岁为例,健康保2.0是17.9万,芯爱是18.2万,达尔文1号是29.3万,

再比如80岁,健康保2.0和芯爱都接近18万,达尔文1号是达到32万,

所以,如果是消费型重疾买到终身,但就现金价值这一块,达尔文1号会更具有优势。

当然这也只是衡量一款产品的其中一个标准,具体哪款产品最适合自己买,大家可以根据自身情况做判断。

这里我们再来额外解决一个问题:

就是买消费型重疾,究竟要不要附加身故返保费这项责任?相比现金价值,哪个会更加划算?

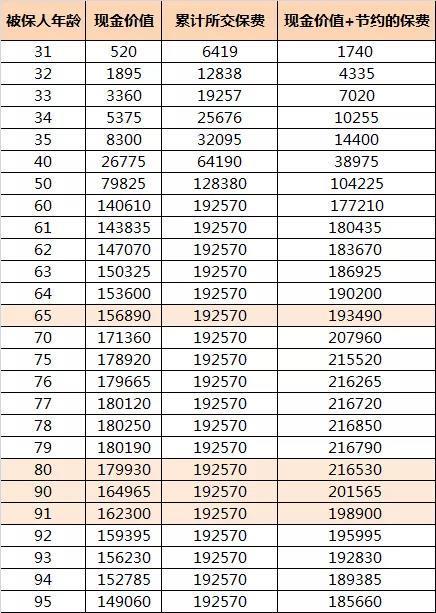

我们以健康保2.0为例,

30岁男性投保健康保2.0,50万保额保至终身,缴费30年,

不附加身故责任的情况下,保费是5199元,

附加身故返保费之后,保费是6419元,

增加了1220元,

究竟哪个更划算,我们直接来看附加身故后累计所交保费、身故时的现金价值和节约保费之和哪个数值更低就能知道答案,实际情况如下:

可以看到,从65岁开始,现金价值+节约的保费之和都要比累计所交保费多,

用当下中国人均年龄74岁来衡量,大部分人的身故年龄应该都会在65-95岁之间,这个时候身故退现金价值都要比返还保费合适,

而且30年节省下来的这部分钱,我们可以额外去做投资或者用来购买养老金都是可以的。

这种情况同样适用于其他消费型重疾,大家可以自己去算一下。

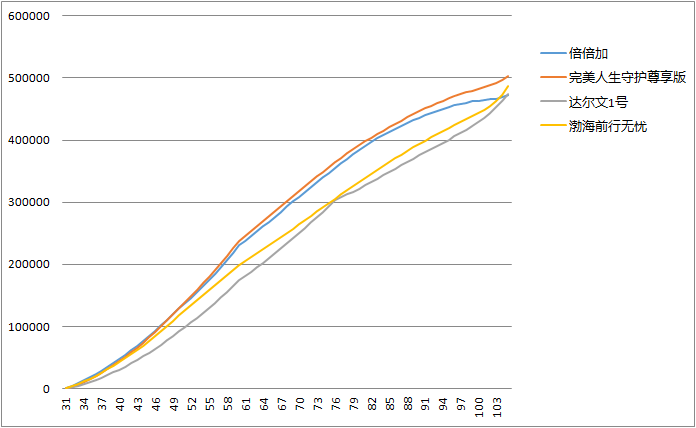

情况三:储蓄型重疾险

这类产品的一个特点就是有病赔钱,没病身故的时候也能赔保额,

像竹子经常推荐的完美人生守护尊享版、弘康倍倍加、渤海前行无忧都属于这一类型,

同样以30岁男性,50万保额保终身,30年缴费为例,看一下它们的现金价值情况:

和消费型重疾不一样,储蓄型重疾的现金价值会一直往上累计,时间越长,现金价值越高,体现了储蓄的功能。

如果是七八十岁保单没有出险,又急需要钱的时候,这个时候可以申请退保,获得一笔不错的现金价值收益,

当然,如果不急需用钱,依然建议大家谨慎退保。

总的来讲,对于储蓄型重疾险,现金价值的走势基本雷同,不是我们考察这类产品的关键,

在具体的产品选择上,价格和和具体保障才是更重要的部分。

关于年金险的现金价值,就不在这过多分析了,上周竹子写过一篇如意享的评测文,它的特色之一就是现金价值表现出色,

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有