2019-10-26 02:25 来源:融100 编辑:融仔

昨日,中国平安披露 2019年三季报,实现归母净利润1296亿元,同比大增63%,三季度单季归母净利润319亿元,同比大增50%,皆超出市场预期。而归母营运利润1041亿,同比增长21.5%,与上

昨日,中国平安披露 2019年三季报,实现归母净利润1296亿元,同比大增63%,三季度单季归母净利润319亿元,同比大增50%,皆超出市场预期。而归母营运利润1041亿,同比增长21.5%,与上个月持平,符合预期。

然而,正如市场普遍关注的,平安今年三季度新业务价值588亿元(同比增长4.5%),稍稍不及预期。而今天大盘行情不稳,平安的股价也出现了一定的波动。

事实上,新业务价值增长放缓,是平安实施寿险业务调整所造成的。今年3季度调整即将接近尾声,增长的趋势正在恢复中。

所以,对于股价短期的波动大可不必过度焦虑,相反,应该看到此次调整所带来更加长远的价值释放。

1 寿险业务与代理人结构调整

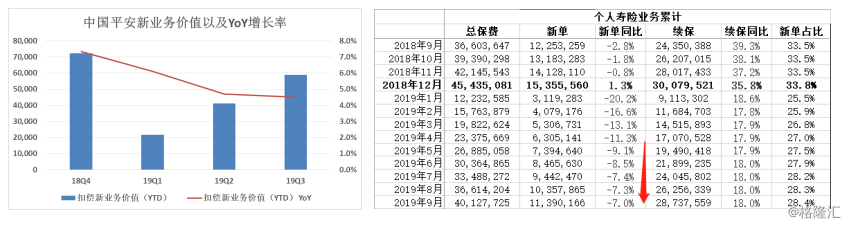

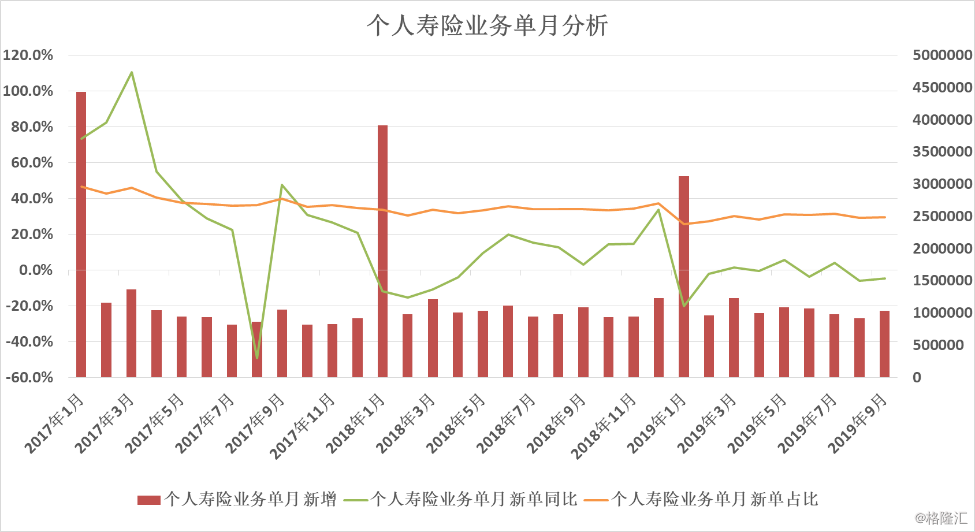

不可否认,进入2019年以来,中国平安的寿险与健康险新业务价值增长速度承压。同时寿险业务新单的按月同比增速与累计同比增速也处于放缓之中。

市场对平安寿险业务增速承压的担忧,似乎不无道理。

在昨天三季报全球分析师和投资者电话会议上,平安管理层也就市场关心的话题进行了介绍。是事实上,进入2019年以来,平安的寿险业务进行了四大方面的调整,在“量”与“质”的取舍上,偏重于后者。这是一个积极的调整,将带来代理人团队素质的强化、保单新业务价值率的提升、以及业务整体的“含金量”的提高。

具体调整措施包括以下四个方面:

首先是销售节奏上的调整。今年弱化与延迟“开门红”效应,使销售在每个月份之间尽量平均分配;

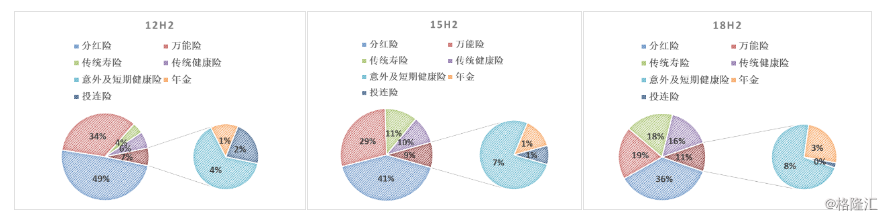

其次是保险产品结构的调整,增加新业务价值高的长期寿险与长期健康险的比例,而减少短期的投资型以及投连型产品的销售。

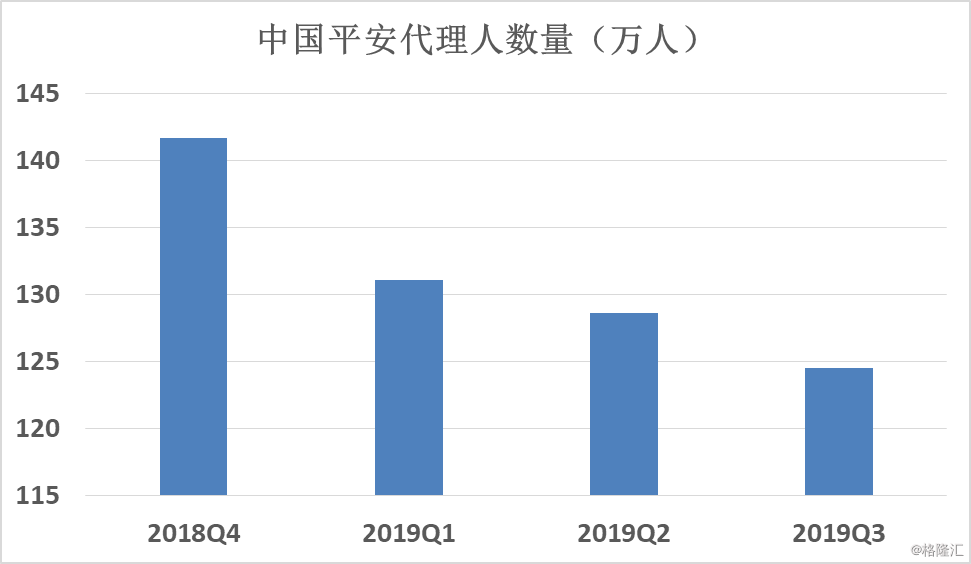

其三,中国平安今年坚定渠道转型,以扭转过往中国保险行业“人海战术”的形象,在代理人的招募和清虚方面均提高了要求。

在45家二级机构的城市推广“优才计划”,同时实施“AI严控”,对于产能不达标的人力坚决清理。公司代理人队伍结构与质量明显改善。

目前“优才”代理人占比达到10%。据统计,“优才”代理人的平均产能和平均收入是一般代理人1.7-1.8倍。

从代理人数量来看,2019年三季度中国平安代理人数量为124.5万,同比下降13%,与中报环比下降3.2%,与年初环比下降12%,呈现出逐季下滑的趋势。而代理人的产能——人均件数提高到为1.39件/月,同比提升9.4%。

代理人队伍的结构调整带来了积极的影响。一方面使代理人数量减少,队伍更加精简,另一方面人均产能提高,即队伍的素质更高。

最后是组织架构的调整,强化总部的“大脑建设”,强化机构管理,将营销策划、费用投入等权限收回至总部。

上述四方面调整,意义深远;但是不论公司层面还是代理人团队,都需要时间去适应,因此反映到保费收入和新业务价值的增长上,造成了今年前三季度增速的放缓。

但是,寿险业务调整使得中国平安寿险业务新业务价值得到了明显的提升,说明业务的质量比以往更高;而代理人的调整虽然使代理人数量有所减少,但代理人队伍的素质与产能明显提高。这些都将使未来寿险业务的增长重拾动能。

2 营运利润解析

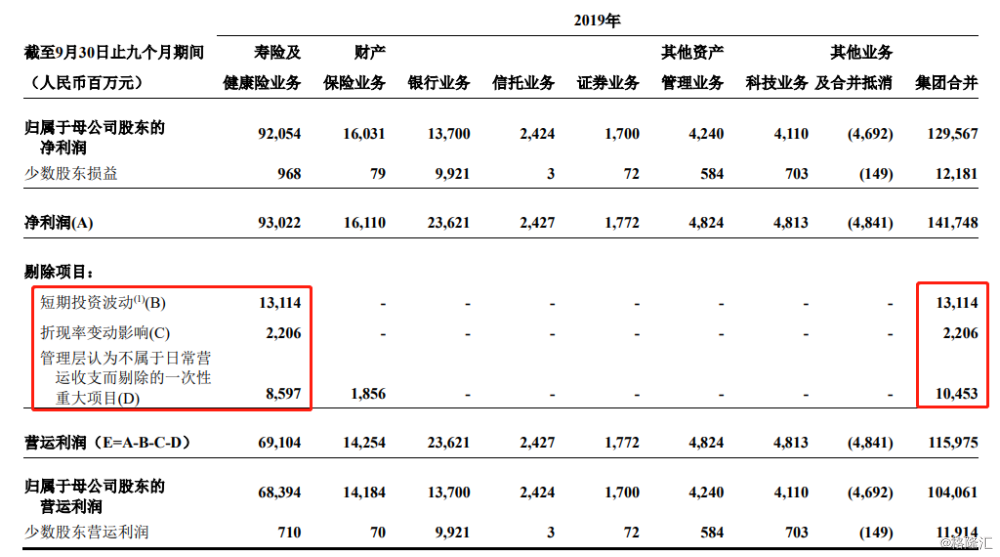

平安在今年半年报中首次提到营运利润的概念。

营运利润以财务报表净利润为基础,剔除短期波动性较大的损益表项目和管理层认为不属于日常营运收支的一次性重大项目。

这好比跑步,以同样的速度奔跑,在顺风和逆风的环境下,实际呈现出来的速度是不同的。为了衡量运动员的真实跑步速度,则应该把风速的因素剔除掉。

在净利润中,营运利润就好比是运动员的真实速度;而需要剔除的那些“短期的”、“波动较大的”、以及“管理层认为不属于日常营运收支的一次性重大项目”,则对应的是风速。

在2019年前三季度,因股市行情回暖、税务政策调整等因素,使得平安的净利润超过营运利润,达到同比增长63%的强劲增长,明显是处于“顺风环境”。

3 客户经营分析

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有