2019-10-18 19:15 来源:融100 编辑:融仔

文章首发:公众号「鉴保人」 一个有良心的保险自媒体 大家好,我是Figo 相信大家都听说过保单现金价值,但它具体是什么,有什么意义和作用呢?本期文章,Figo就和大家仔细探讨下

文章首发:公众号「鉴保人」

一个有良心的保险自媒体

大家好,我是Figo

相信大家都听说过保单现金价值,但它具体是什么,有什么意义和作用呢?本期文章,Figo就和大家仔细探讨下。

首先,什么是现金价值?简单地说,现金价值就是,退保可以退出来的钱!

准确的说,通常在长期人寿保险中,由于采用了趸交保费或均衡纯保费的制度,保单下积累有一定的责任准备金。

投/被保险人要求退保时,保险人(保险公司)从责任准备金中扣除一定手续费用后,余额退回给投/被保险人。这笔退保金或解约金,就是现金价值。

但是,现金价值的作用绝不仅仅体现在退保的时候。保单持续有效甚至暂时失效期间,现金价值都发挥着举足轻重的作用。

上面说的长期人寿保险,也就是保障期间大于1年的人寿保险。如重疾险、防癌险、寿险、两全保险、年金险、万能险等等。

但是,1年期的意外险、医疗险,虽然也是人身保险,但属于短期险,没有现金价值。包括财产险、车险、责任险等,也不具有现金价值。

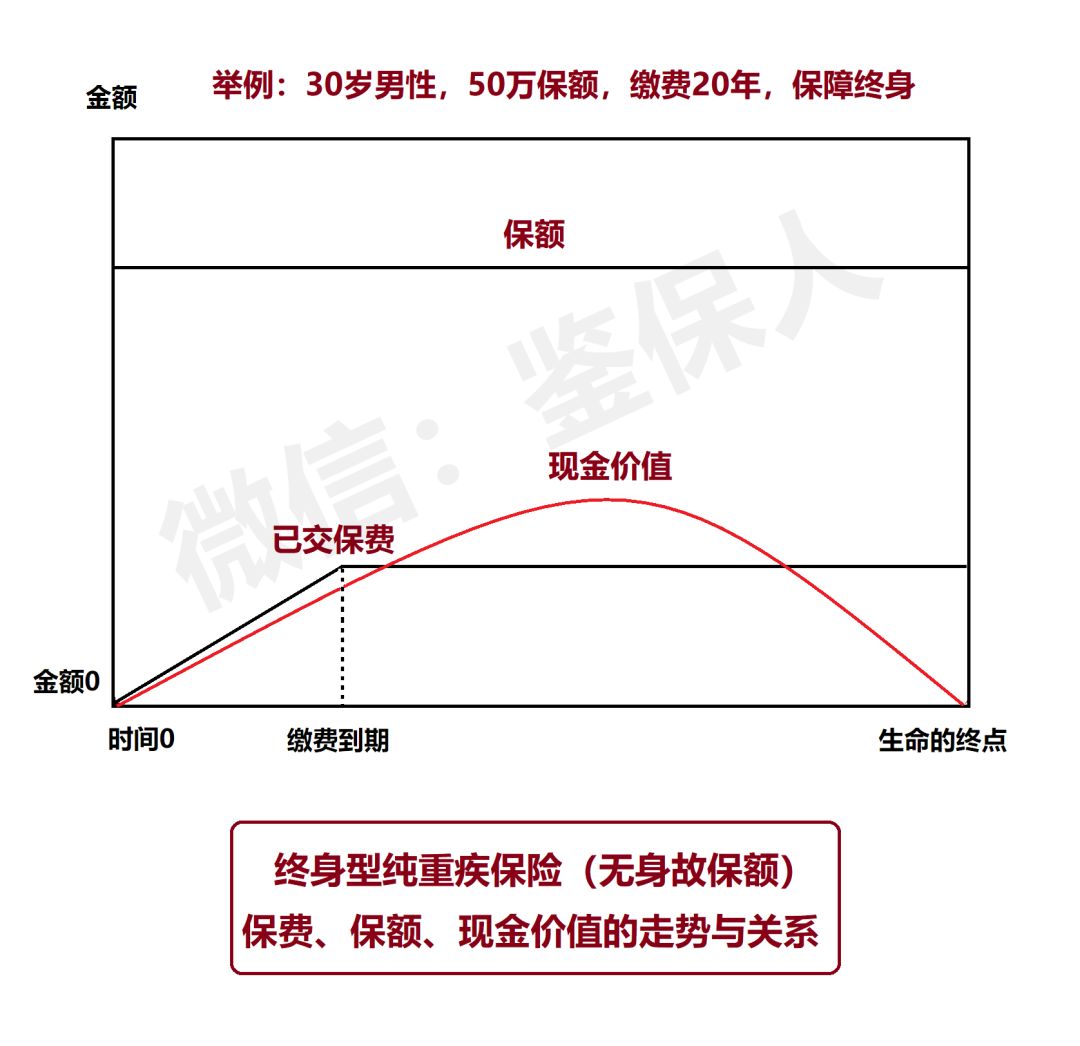

-01-现金价值&保费长期保险的现金价值,并不等于已交保费,有可能比保费要低,也可能比保费高,也可能接近或等于保额,各种情况都有。

如上图,终身型纯重疾险(无身故保额)的现金价值,整体上呈现一个抛物线形状。在缴费期内及期满后一段时间内,现价都少于已交保费。在缴费前几年,甚至显著少于已交保费,因为需要扣除较多的承保成本。

但在缴费期满后一段时间,现价开始超过保费,最高时,甚至达到保额的一半左右。后期又逐步下降,最终在保障末期,现价趋近于零。这样的产品,说是消费型,还是储蓄型?似乎都有一定的道理。

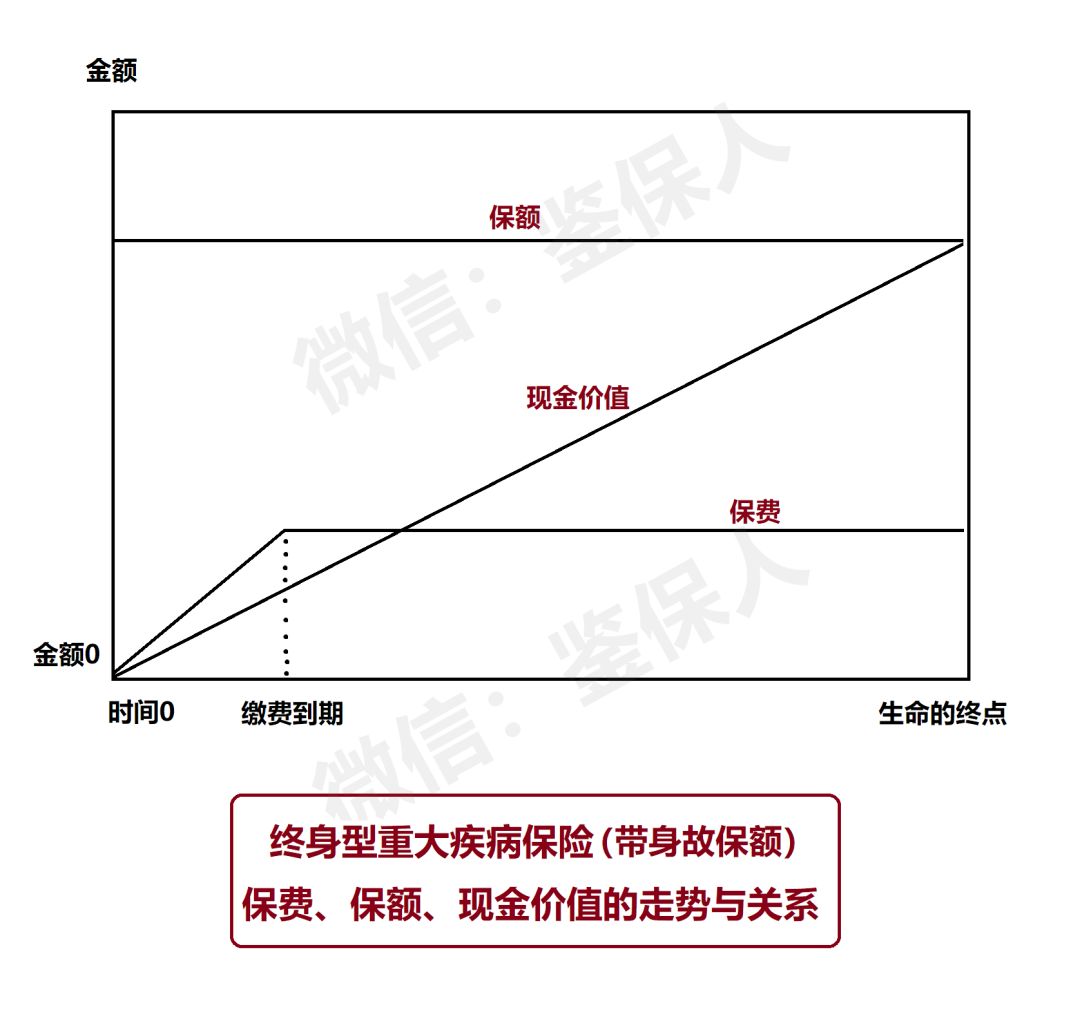

我们再看另一类保险,终身型重大疾病保险(带身故保额)。现金价值会随着保单年度增加而不断增加,到保障末期,现金价值趋近于总保额。因此,这类保险通常被称为“储蓄型”保险。

此外,还有终身储蓄型重疾险,附加两全保险可额外返还保费的类型。在返还保费前,保单现金价值甚至会显著高于总保额。

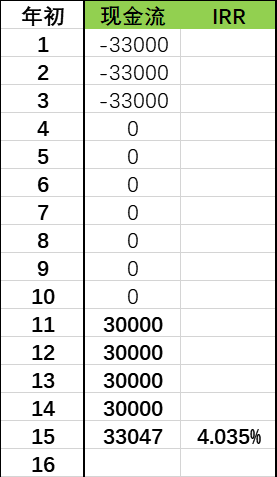

-02-年金险/增额终身寿的现价上面说到了保障类的重疾险,下面再说说储蓄类的年金险和增额终身寿险。这两类产品通常作为财富传承或养老金储备的重要工具,现金价值的复利增长,就是他们功能特色的直接体现。

年金险或增额终身寿,现金价值会不断递增,稳定地持续几十年。内部收益率较高的产品,可达到复利3.5%甚至4.025%左右。

虽然目前看似收益不算高,但是优势在于安全确定,长期甚至超长期的利率锁定。适合作为安全稳健的长期乃至终身资金安排。

缴费满一定期限后,现金价值会超过总保费,并持续不断复利递增。若是中途需要提前使用资金,也可采用部分减保取现的方式,取出一部分的现金价值。

另一个方式可采用保单贷款功能,通常可以贷出保单现金价值的80%,贷款利率相对也是比较低的。适合短期的资金拆借,用完后及时还款即可。这也是相当于开设了一个信用贷款账户,我们需要用钱的时候,能帮助解决问题。

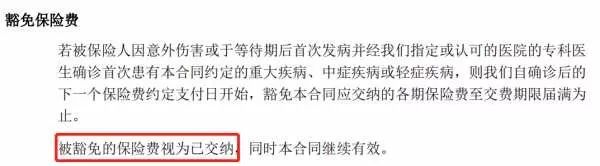

-03-现金价值&保费豁免现金价值与保费豁免,也有重要而紧密的关系,容易被一般业务员或消费者忽视。

▲某重疾险保费豁免条款

如上图所示,等待期后,该重疾险被保险人若发生轻症、中症、重疾,则可豁免后续已交保费,豁免保费视同已交。只要尚未发生重疾责任的情况下,合同现金价值不会归零。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有