2019-08-21 18:27 来源:融100 编辑:融仔

文 恒大研究院 任泽平 方思元 杨薛融 实习生余济民对此文有贡献 导读 2019年是“理财子公司元年”。 截至目前,已有11家银行的理财子公司获批筹建,22家待批准, 涉及理财产品总规

文 恒大研究院 任泽平 方思元 杨薛融

实习生余济民对此文有贡献

导读

2019年是“理财子公司元年”。截至目前,已有11家银行的理财子公司获批筹建,22家待批准, 涉及理财产品总规模接近20万亿元,占行业理财规模近90%。作为资管行业的新生事物,理财子天然背靠母行雄厚的资金资源,且在牌照、投资范围、销售端等方面均享有优势。然而随着理财子公司逐步浮出水面,市场对于理财子公司的发展、面临的掣肘均有诸多探讨,期望和迷茫并存。本文尝试从宏观(实体经济融资)、中观(资管行业)、微观(银行业务)三个角度,全面剖析理财子可能带来的影响,以及未来潜在的发展道路。

摘要

总体来看,理财子的出现在宏观层面具有显著的积极意义,在中观层面仍面临较多待解难题,在微观层面对于银行业务将带来变革性影响。

从宏观角度看,理财子公司或将成为我国直接融资发展的破局者。在融资端,当前我国以间接融资为主的体系面临杠杆率过高、直接融资发展缓慢、货币政策传导受阻的困境。从国际经验来看,德国和日本在历史上均经历了显著的直接融资占比提升阶段,日本采用“市场包容银行”模式,德国采用“银行包容市场”模式,从效果来看前者优于后者。当前我国理财子公司设立与引入长期资金的“日本模式”更具有相似性,银行通过设立理财子公司向直接融资市场渗透,逐步实现间接融资体系向权益市场的导流,成为促进直接融资发展和多层次资本市场建设的重要抓手。在资金端,当前我国居民房产挤出金融资产配置,金融资产投资占比显著偏低,对实体融资资金来源形成制约。银行过去一直承担着培养我国居民理财习惯的重任,随着理财子产品起投金额大幅降低,在增强普惠性的同时,有利于引导居民提升金融资产配置比重,进一步扩大资金来源。

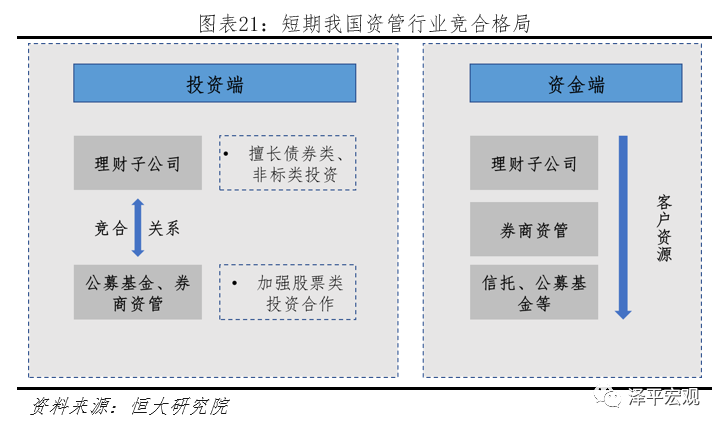

从中观角度看,理财子有助于改善我国资管行业重固收轻权益、多层嵌套、刚性兑付等问题,但在实际操作中仍面临很多待解难题。1)我国银行理财以个人客户为主,风险偏好较低,且短期难以出现明显变化,这一大前提决定了,短期在资产配置方面,理财子仍将以低风险、固收类资产为主,权益类资产配置面临瓶颈。2)我国银行理财投研能力存在短板,短期可通过FOF、MOM等方式转嫁投研及投资压力,但宏观形势把握、大类资产配置能力无法转嫁,尤其是中小行的基础更加薄弱。3)转型期理财子公司的运营管理难度较大,一方面需适应净值化管理运营体系,另一方面系统和机制建设仍有待完善。4)理财子公司是定位为资产管理还是财富管理存在变数。资产管理侧重投资管理、研究能力,财富管理更侧重于客户端,为客户财富配置提供规划及建议。两者定位存在偏差,所需能力不同,若未来定位不清,将增加理财子公司发展不确定性,在资管行业变革大潮中落后。

从微观角度看,理财子公司将为银行体系带来变革性影响。1)理财业务对于母行的意义将发生根本性转变。过去理财业务是商业银行冲规模、调节监管指标、扩展同业资金融通的方式。而随着理财业务公司化运营,上述意义逐步消失,彻底改变银行理财业务的盈利模式,理财业务对于母行来说,成为维护客户关系的主要方式。2)理财子与母行的关系将发展转变。理财业务过去作为总行的资产管理部门,负责对全行个人业务、公司业务、同业业务、投资银行业务、运营管理等前中后台业务部门资源的整合,是买方部门。理财业务公司化运营后,理财子公司与母行之间将会以更市场化的方式展开合作,母行对其保护力度减弱,逐步演变为卖方部门。3)理财子公司或将成为中小银行弯道超车的契机,一方面在母行经营受地域限制背景下,理财子公司可通过全国性经营实现规模快速提升,另一方面,通过特色化战略、吸纳股东优势互补,中小银行通过发展理财子公司对母行业务形成的协同效应,仍有很大想象空间。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有