2019-11-02 04:36 来源:融100 编辑:融仔

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。 创立于1987年的中信银行(00998-HK,601998-CN),背靠中信集团的综合经营平台,于2007年4月在上海

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

创立于1987年的中信银行(00998-HK,601998-CN),背靠中信集团的综合经营平台,于2007年4月在上海证券交易所和香港联合交易所A+H股同步上市。

中信银行的H股上市正合时宜,赶上香港资本市场节节上升之时,香港公开发售部分获得229.93倍的超额认购,国际发售部分也获大幅超额认购。然而,与IPO发售价5.86港元相比,当前中信银行的股价4.18港元实在有点惭愧,虽然该银行上市以来每股累计派息1.7468元人民币,如果不考虑供股、通胀、再投资收益、利率变动、汇率变动、优先股发行等等各式影响,从IPO起持有中信银行H股的投资者到现在每股的账面收益或有0.245港元,或相当于回报率4.18%(上市至今)。

2016年以来,中信银行一直推动“轻资产、轻资本、轻成本”的转型,以应对利差收窄、金融脱媒等行业挑战。作为规模较大的股份制商业银行,在经营传统银行业务的同时,中信银行的转型进展如何?以最新一期的中期业绩来看,该行与同行的比较又如何?

非利息收入占比的提升

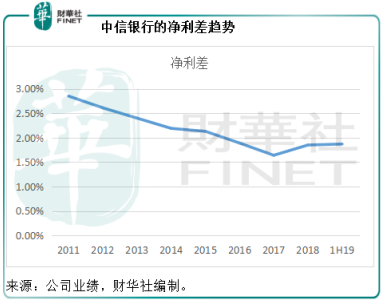

从下图可以看到,中信银行的净利差持续呈下降趋势,于2017年见底后轻微回升,2019年上半年保持稳定,较上年同期提高了7个基点,至1.87%。

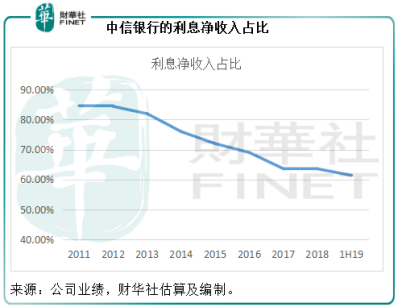

在净利差持续下降的同时,我们也看到该银行的利息净收入占比也呈下降趋势,见下图。到2019年上半年(按中国会计准则编制,下同),利息净收入占营业收入的比重降至61.37%,相较2018年上半年为61.45%。

与此同时,手续费及佣金净收入,以及其他非利息收入的占比逐渐提高,手续费及佣金净收入占比由2011年时的11.48%,提高至2019年上半年的30.37%,其他非利息收入的占比也由2011年的3.91%,提高至2019年上半年的8.26%。

不过其他非利息收入主要为投资收益、公允值变动损益、汇兑收益、资产处置损益等,较容易受到市场因素的影响,包括汇率、资本市场的波动、利率变动等,所以波动性较大。

但是手续费及佣金收入则是较为稳定的收入,包括银行卡手续费、托管及其他受托业务佣金、代理业务手续费、担保及咨询手续费、结算及清算手续费等。2019年上半年,手续费及佣金净收入同比增长29.41%,至282.92亿元人民币(下同)。

与其他商业银行一样,中信银行也着力拓展信用卡业务。截至2019年6月底止,中信银行的信用卡累计发卡7439.8万张,较期初增长10.95%;信用卡贷款余额较年初增长13.07%,至4998.06亿元。2019年上半年,中信银行的信用卡非利息净收入达到183.71亿元,占其非利息净收入的52.89%。该行提到,未来将继续做强出国金融和信用卡特色服务,做大私人银行、代发业务和理财业务,做优线上消费金融和养老金融,推广场景化支付结算产品,由此可见,其将继续拓展非利息收入。

那么在传统银行业务方面,中信银行的表现如何?

贷款规模扩大和净利息差扩阔,带动净利息收入增长

2019年上半年,中信银行的净利息收入同比增长14.76%,至571.62亿元,增长主要受到贷款额增长以及净利息差扩大所带动。2019年上半年,该行的客户贷款及垫款平均余额同比增长12.8%,至3.737万亿元,占总生息资产的比重由2018年上半年的62.43%,提高至63.52%。期内,总生息资产的平均余额同比增长10.85%,至5.883万亿元,平均收益率则提高了6个基点,至4.33%。

在负债端,其最主要的资金来源存款,平均余额同比增长8.89%,至3.759万亿元,占计息负债的比重由上年同期的67.55%,下降至66.20%。在存款规模扩大的同时(增幅低于贷款规模),存款的平均付息率提高了29个基点,至2.06%,或反映该行提高付息率以吸引存款。综合来看,中信银行的总计息负债规模同比增长11.11%,至5.678万亿元,平均付息率下降了1个基点,至2.46%,主要得益于同业及其他金融机构存放和拆入款项以及债务证券的平均付息率下降。

但是,与其他股份制商业银行相比,包括交通银行(03328-HK)、招商银行(03968-HK)、民生银行(01988-HK)和光大银行(03968-HK),中信银行的净利息差增幅或为最低。

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

创立于1987年的中信银行(00998-HK,601998-CN),背靠中信集团的综合经营平台,于2007年4月在上海证券交易所和香港联合交易所A+H股同步上市。

中信银行的H股上市正合时宜,赶上香港资本市场节节上升之时,香港公开发售部分获得229.93倍的超额认购,国际发售部分也获大幅超额认购。然而,与IPO发售价5.86港元相比,当前中信银行的股价4.18港元实在有点惭愧,虽然该银行上市以来每股累计派息1.7468元人民币,如果不考虑供股、通胀、再投资收益、利率变动、汇率变动、优先股发行等等各式影响,从IPO起持有中信银行H股的投资者到现在每股的账面收益或有0.245港元,或相当于回报率4.18%(上市至今)。

2016年以来,中信银行一直推动“轻资产、轻资本、轻成本”的转型,以应对利差收窄、金融脱媒等行业挑战。作为规模较大的股份制商业银行,在经营传统银行业务的同时,中信银行的转型进展如何?以最新一期的中期业绩来看,该行与同行的比较又如何?

非利息收入占比的提升

从下图可以看到,中信银行的净利差持续呈下降趋势,于2017年见底后轻微回升,2019年上半年保持稳定,较上年同期提高了7个基点,至1.87%。

在净利差持续下降的同时,我们也看到该银行的利息净收入占比也呈下降趋势,见下图。到2019年上半年(按中国会计准则编制,下同),利息净收入占营业收入的比重降至61.37%,相较2018年上半年为61.45%。

与此同时,手续费及佣金净收入,以及其他非利息收入的占比逐渐提高,手续费及佣金净收入占比由2011年时的11.48%,提高至2019年上半年的30.37%,其他非利息收入的占比也由2011年的3.91%,提高至2019年上半年的8.26%。

不过其他非利息收入主要为投资收益、公允值变动损益、汇兑收益、资产处置损益等,较容易受到市场因素的影响,包括汇率、资本市场的波动、利率变动等,所以波动性较大。

但是手续费及佣金收入则是较为稳定的收入,包括银行卡手续费、托管及其他受托业务佣金、代理业务手续费、担保及咨询手续费、结算及清算手续费等。2019年上半年,手续费及佣金净收入同比增长29.41%,至282.92亿元人民币(下同)。

与其他商业银行一样,中信银行也着力拓展信用卡业务。截至2019年6月底止,中信银行的信用卡累计发卡7439.8万张,较期初增长10.95%;信用卡贷款余额较年初增长13.07%,至4998.06亿元。2019年上半年,中信银行的信用卡非利息净收入达到183.71亿元,占其非利息净收入的52.89%。该行提到,未来将继续做强出国金融和信用卡特色服务,做大私人银行、代发业务和理财业务,做优线上消费金融和养老金融,推广场景化支付结算产品,由此可见,其将继续拓展非利息收入。

那么在传统银行业务方面,中信银行的表现如何?

贷款规模扩大和净利息差扩阔,带动净利息收入增长

2019年上半年,中信银行的净利息收入同比增长14.76%,至571.62亿元,增长主要受到贷款额增长以及净利息差扩大所带动。2019年上半年,该行的客户贷款及垫款平均余额同比增长12.8%,至3.737万亿元,占总生息资产的比重由2018年上半年的62.43%,提高至63.52%。期内,总生息资产的平均余额同比增长10.85%,至5.883万亿元,平均收益率则提高了6个基点,至4.33%。

在负债端,其最主要的资金来源存款,平均余额同比增长8.89%,至3.759万亿元,占计息负债的比重由上年同期的67.55%,下降至66.20%。在存款规模扩大的同时(增幅低于贷款规模),存款的平均付息率提高了29个基点,至2.06%,或反映该行提高付息率以吸引存款。综合来看,中信银行的总计息负债规模同比增长11.11%,至5.678万亿元,平均付息率下降了1个基点,至2.46%,主要得益于同业及其他金融机构存放和拆入款项以及债务证券的平均付息率下降。

但是,与其他股份制商业银行相比,包括交通银行(03328-HK)、招商银行(03968-HK)、民生银行(01988-HK)和光大银行(03968-HK),中信银行的净利息差增幅或为最低。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有