2021-08-04 16:41 来源:融100 编辑:融仔

一、中国财富管理行业发展背景居民财富总量的不断增长、资管新规促财富管理行业回归代客理财本源、金融科技的

居民财富总量的不断增长、资管新规促财富管理行业回归代客理财本源、金融科技的迅猛发展分别为我国财富管理行业的快速发展奠定了坚实的需求基础、制度基础和技术基础。

1.居民财富总量不断增长

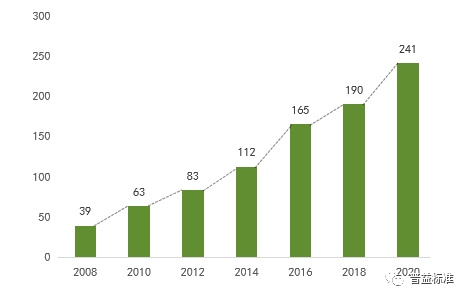

近年来,我国居民财富总量快速增长。总量方面,根据社科院的数据推算,2021年中国居民财富总量预计超400万亿元。个人方面,2020年,中国个人可投资资产总规模已达到241万亿人民币,2008-2020年的年均复合增长率为20%。此外,2020年,可投资资产在1000万人民币以上的中国高净值人群数量达262万人,2008-2020年年均复合增长率亦为20%。居民财富总量的快速持续快速增长为我国财富管理行业的发展奠定了良好的需求基础。

图1:2008-2020年中国个人可投资资产规模变动情况

资料来源:《2021中国私人财富报告》,普益标准整理

2.资管新规促财富管理行业回归代客理财本源

2018年4月,人民银行、银保监会、证监会、外汇局联合发布《关于规范金融机构资产管理业务的指导意见》,针对行业中普遍存在的多层嵌套、资金池业务、刚性兑付等进行了严格规范,并推行理财产品的净值化转型,引导财富管理业务回归“受人之托,代人理财”的本源。

资管新规出台后,刚性兑付的局面被打破,银行不再为投资者提供稳定的“无风险”收益,投资风险上行,促使投资者向更加专业的机构寻求财富保值或增值服务,从而助推财富管理行业的快速发展。

3.金融科技迅猛发展

从财富管理服务的供给端来看,近年来,金融科技在国内得到迅猛发展,金融机构的数字化转型不断推进,助推财富管理工具和产品日益丰富,有效降低了财富管理机构的服务成本。另一方面,从客户端来看,随着居民财富的不断增长,财富管理行业也面临着客户更加多层次、多样化和复杂化的财富管理需求。而借助以大数据、云计算、人工智能、区块链等为代表的金融科技,财富管理机构能够为客户进行精准画像,提供有针对性的营销方案,构建差异化服务体系,极大的提高了客户的服务体验。所以,金融科技的迅猛发展为财富管理业务的发展奠定了良好的技术基础。

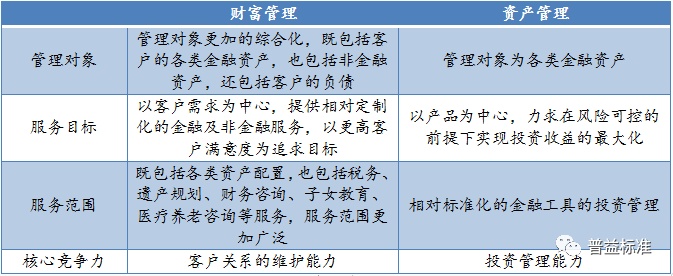

二、相比资产管理,财富管理更加人性化

整体而言,财富管理在管理对象、服务目标、服务范围、核心竞争力等方面与资产管理存在明显区别,并更加人性化。

表1:财富管理与资产管理对比

资料来源:普益标准整理

具体而言,财富管理的针对性更强,更加重视客户的个性化需求。虽然资产管理也关注客户的需求,但其关注点主要在于客户的流动性需求、收益率目标等较为普遍的维度,而财富管理方案的设计不仅要考虑流动性需求、风险收益特征等共性问题,还要考虑客户的家庭状况、职业、所属生命周期、当前及未来收入情况、资产负债情况、未来或有支出、家庭财富管理目标、宏观经济发展趋势,甚至对于拥有公司的高净值客户,还需要考虑公司的税务规划、法律咨询、投融资方案等因素。

三、中国财富管理行业高成长性初显

中国财富管理行业前景广阔,未来,随着居民资产配置结构的持续优化、财富管理机构转型的推进、老龄人群财富管理市场的开拓、国际领先外资财富管理机构的进入、智能投顾的进一步发展,财富管理行业将迎来发展的黄金时期。

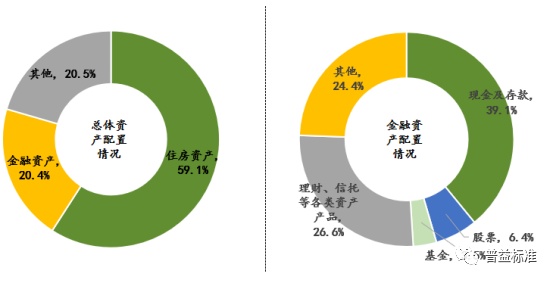

1.居民资产配置结构不断优化,财富管理需求持续增强

目前我国居民的资产配置结构中,房地产占比较高,配置结构不甚合理。在国家“房住不炒”的监管导向和鼓励金融创新的背景下,2019年下半年起各地房价涨势趋缓,房地产吸引力逐渐下降。同时,居民对金融资产的配置需求有所增加,上海交通大学上海高级金融学院与嘉信理财共同发布的“2020年中国新富人群财富健康指数”指出,受访的4300余名年收入在12.5万至100万元之间、可投资资产在700万元以下的新富人群已经着手将财富由房地产领域转向金融资产转移。而相比房地产,金融资产投资所需专业性更强。所以,未来,随着居民资产配置结构进一步优化,财富管理需求将持续增强。

图2:中国居民家庭资产配置结构

资料来源:公开资料,普益标准整理

2.宏观经济战略及政策助推财富管理行业良性发展

(1)资管新规过渡期即将结束,推动财富管理行业升级发展

居民财富总量的不断增长、资管新规促财富管理行业回归代客理财本源、金融科技的迅猛发展分别为我国财富管理行业的快速发展奠定了坚实的需求基础、制度基础和技术基础。

1.居民财富总量不断增长

近年来,我国居民财富总量快速增长。总量方面,根据社科院的数据推算,2021年中国居民财富总量预计超400万亿元。个人方面,2020年,中国个人可投资资产总规模已达到241万亿人民币,2008-2020年的年均复合增长率为20%。此外,2020年,可投资资产在1000万人民币以上的中国高净值人群数量达262万人,2008-2020年年均复合增长率亦为20%。居民财富总量的快速持续快速增长为我国财富管理行业的发展奠定了良好的需求基础。

图1:2008-2020年中国个人可投资资产规模变动情况

资料来源:《2021中国私人财富报告》,普益标准整理

2.资管新规促财富管理行业回归代客理财本源

2018年4月,人民银行、银保监会、证监会、外汇局联合发布《关于规范金融机构资产管理业务的指导意见》,针对行业中普遍存在的多层嵌套、资金池业务、刚性兑付等进行了严格规范,并推行理财产品的净值化转型,引导财富管理业务回归“受人之托,代人理财”的本源。

资管新规出台后,刚性兑付的局面被打破,银行不再为投资者提供稳定的“无风险”收益,投资风险上行,促使投资者向更加专业的机构寻求财富保值或增值服务,从而助推财富管理行业的快速发展。

3.金融科技迅猛发展

从财富管理服务的供给端来看,近年来,金融科技在国内得到迅猛发展,金融机构的数字化转型不断推进,助推财富管理工具和产品日益丰富,有效降低了财富管理机构的服务成本。另一方面,从客户端来看,随着居民财富的不断增长,财富管理行业也面临着客户更加多层次、多样化和复杂化的财富管理需求。而借助以大数据、云计算、人工智能、区块链等为代表的金融科技,财富管理机构能够为客户进行精准画像,提供有针对性的营销方案,构建差异化服务体系,极大的提高了客户的服务体验。所以,金融科技的迅猛发展为财富管理业务的发展奠定了良好的技术基础。

二、相比资产管理,财富管理更加人性化

整体而言,财富管理在管理对象、服务目标、服务范围、核心竞争力等方面与资产管理存在明显区别,并更加人性化。

表1:财富管理与资产管理对比

资料来源:普益标准整理

具体而言,财富管理的针对性更强,更加重视客户的个性化需求。虽然资产管理也关注客户的需求,但其关注点主要在于客户的流动性需求、收益率目标等较为普遍的维度,而财富管理方案的设计不仅要考虑流动性需求、风险收益特征等共性问题,还要考虑客户的家庭状况、职业、所属生命周期、当前及未来收入情况、资产负债情况、未来或有支出、家庭财富管理目标、宏观经济发展趋势,甚至对于拥有公司的高净值客户,还需要考虑公司的税务规划、法律咨询、投融资方案等因素。

三、中国财富管理行业高成长性初显

中国财富管理行业前景广阔,未来,随着居民资产配置结构的持续优化、财富管理机构转型的推进、老龄人群财富管理市场的开拓、国际领先外资财富管理机构的进入、智能投顾的进一步发展,财富管理行业将迎来发展的黄金时期。

1.居民资产配置结构不断优化,财富管理需求持续增强

目前我国居民的资产配置结构中,房地产占比较高,配置结构不甚合理。在国家“房住不炒”的监管导向和鼓励金融创新的背景下,2019年下半年起各地房价涨势趋缓,房地产吸引力逐渐下降。同时,居民对金融资产的配置需求有所增加,上海交通大学上海高级金融学院与嘉信理财共同发布的“2020年中国新富人群财富健康指数”指出,受访的4300余名年收入在12.5万至100万元之间、可投资资产在700万元以下的新富人群已经着手将财富由房地产领域转向金融资产转移。而相比房地产,金融资产投资所需专业性更强。所以,未来,随着居民资产配置结构进一步优化,财富管理需求将持续增强。

图2:中国居民家庭资产配置结构

资料来源:公开资料,普益标准整理

2.宏观经济战略及政策助推财富管理行业良性发展

(1)资管新规过渡期即将结束,推动财富管理行业升级发展

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有