2021-06-17 06:39 来源:融100 编辑:融仔

北京时间周四(6月17日)凌晨2点,美联储发布6月FOMC利率决议,维持联邦基金利率在0-0.25%区间并保持1200亿美元购债计

北京时间周四(6月17日)凌晨2点,美联储发布6月FOMC利率决议,维持联邦基金利率在0-0.25%区间并保持1200亿美元购债计划的同时,首次暗示2023年底前两次加息,引发黄金暴跌,美债益率和美元大涨。

FOMC声明:首提2023年两次加息

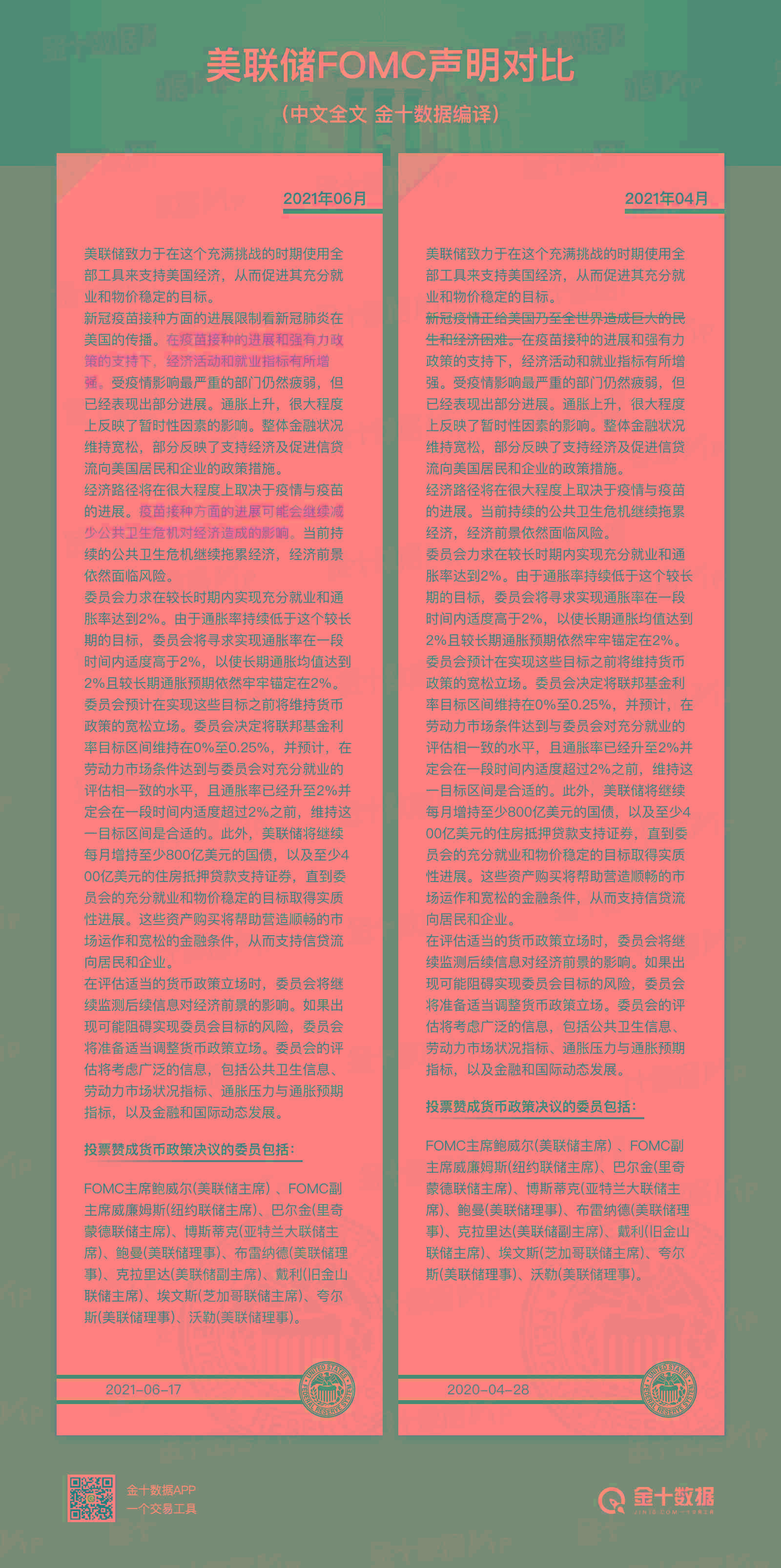

关于利率水平,美联储将基准利率维持在0%-0.25%不变,符合市场预期。FOMC委员们一致同意此次利率决定(与上次会议一致)。

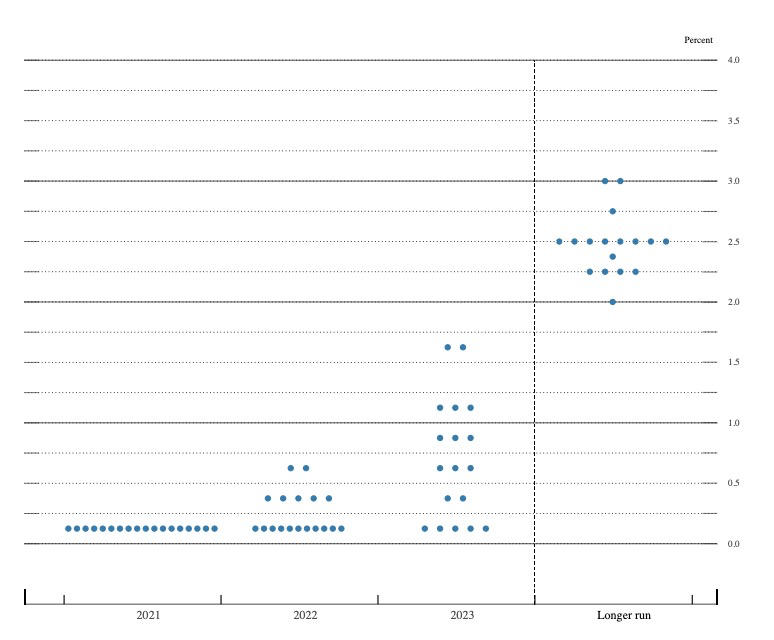

关于点阵图预期,首次加息的时间被提前,点阵图显示,到2023年底,美联储将加息两次(50个基点)。其中,7名委员预计在2022年开始加息,今年3月为4名委员。13名委员预计在2023年开始加息,今年3月为7名委员。

关于经济预期,上调今年的GDP增速预期及今明后三年的PCE通胀预期。

关于购债指引,将继续每月增持至少800亿美元的国债和至少400亿美元的住房抵押贷款支持证券,直到委员会的充分就业和物价稳定目标取得实质性进展。声明称,美联储力求在较长时期内实现充分就业和通胀率达到2%。

关于管理利率,将超额准备金利率(IOER)从0.1%调整至0.15%,从6月17日开始生效;将隔夜逆回购利率由0%调整至0.05%,自6月17日开始生效。

值得一提的时,美联储宣布,将其与九家央行的临时美元流动性互换安排延长至2021年12月31日。该工具旨在确保美元在全球范围内稳定供应、并使美国国债市场平稳运行。

这个工具最初于去年3月临时设立,目的是缓解新冠肺炎冲击造成的全球美元融资市场压力,并减轻此类压力对国内外家庭和企业信贷供应的影响。这项工具最初设定运行“至少六个月”,美联储分别于去年7月和12月两次将到期日延长。

本次临时掉期额度的延长适用于此前宣布的全部9家央行,包括向澳大利亚、巴西、韩国、墨西哥、新加坡和瑞典各提供不超过600亿美元的互换安排,向丹麦、挪威和新西兰各提供300亿美元的流动性。

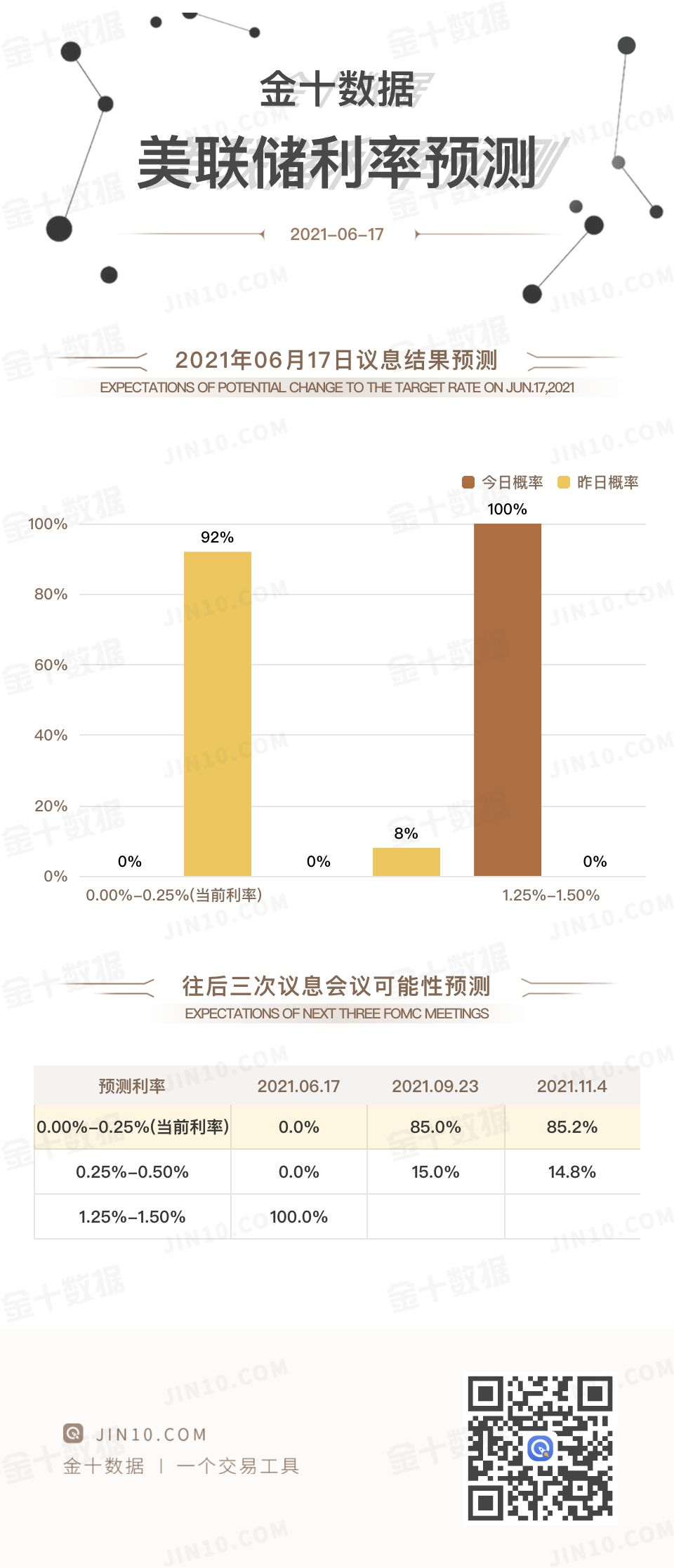

FOMC声明后,据CME“美联储观察”,美联储9月维持利率在0%-0.25%区间的概率为85%(声明前为93%),加息25个基点至0.25%-0.50%区间的概率为15%(声明前为7%);11月维持利率在0%-0.25%区间的概率为85.2%(声明前为93%),加息25个基点的概率为14.8%(声明前为7%)。

鲍威尔发布会:未给出缩减QE具体时间,加息还很遥远

在02:30开始的记者会上,美联储主席鲍威尔未给出缩减QE的具体时间,力图淡化市场上可能存在的“加息恐慌”,称“加息尚在遥远的未来”,6月FOMC会议未曾讨论在特定年份加息是否适宜。

关于政策立场,鲍威尔称,美联储将针对取得“进一步实质性进展”做出判断,政策将继续为经济提供强有力的支持。

关于缩减QE,鲍威尔表示,目前没具体时间,需要看到显著进步,有具体时间之前会提前告知。鲍威尔称,此次会上只能算是“谈论了讨论taper”(talking about talking about bond tapering),即并非正式的taper讨论。他称,美联储将竭尽所能地避免减码QE引发剧烈市场反应。

关于加息,鲍威尔表态称,加息讨论不是此次决议的重点且为时过早,许多与会者预测,加息的条件将更快得到满足。鲍威尔说:

“投资者应对点阵图的预测持高度怀疑态度,不要照单全收,因为点阵图对未来利率走势的预测并不是很好,它的不确定性非常高。”

关于复苏情况,鲍威尔认为,经济复苏仍不完全,因新冠肺炎变异毒株的持续出现和不断传播,复苏前景仍然存在风险。

关于通胀水平,鲍威尔表示,通胀或在未来几个月继续居高不下,然后才会有所缓和,认为到2023年通胀水平会更高。鲍威尔承认“通胀最终可能比美联储预期得更高、更持久”, 若通胀持续高位运行,美联储准备动用工具,但这并非基本场景假设。

关于就业市场,鲍威尔称,影响就业增长的因素在未来几个月应该会减弱,预计将在夏季和秋季创造强劲的就业机会。

关于财政刺激,鲍威尔指出,2022财年的财政支持力度将逊色于2021财年。

黄金暴跌近60美元,美指站上91关口

决议出炉后,美国联邦基金利率期货显示,市场完全定价美联储将在2023年4月加息。欧洲美元期货显示,美联储首次全面加息已提前到2022年底。

市场在决议公布后至鲍威尔新闻发布会开始前的半个小时内波动剧烈。

北京时间周四(6月17日)凌晨2点,美联储发布6月FOMC利率决议,维持联邦基金利率在0-0.25%区间并保持1200亿美元购债计划的同时,首次暗示2023年底前两次加息,引发黄金暴跌,美债益率和美元大涨。

FOMC声明:首提2023年两次加息

关于利率水平,美联储将基准利率维持在0%-0.25%不变,符合市场预期。FOMC委员们一致同意此次利率决定(与上次会议一致)。

关于点阵图预期,首次加息的时间被提前,点阵图显示,到2023年底,美联储将加息两次(50个基点)。其中,7名委员预计在2022年开始加息,今年3月为4名委员。13名委员预计在2023年开始加息,今年3月为7名委员。

关于经济预期,上调今年的GDP增速预期及今明后三年的PCE通胀预期。

关于购债指引,将继续每月增持至少800亿美元的国债和至少400亿美元的住房抵押贷款支持证券,直到委员会的充分就业和物价稳定目标取得实质性进展。声明称,美联储力求在较长时期内实现充分就业和通胀率达到2%。

关于管理利率,将超额准备金利率(IOER)从0.1%调整至0.15%,从6月17日开始生效;将隔夜逆回购利率由0%调整至0.05%,自6月17日开始生效。

值得一提的时,美联储宣布,将其与九家央行的临时美元流动性互换安排延长至2021年12月31日。该工具旨在确保美元在全球范围内稳定供应、并使美国国债市场平稳运行。

这个工具最初于去年3月临时设立,目的是缓解新冠肺炎冲击造成的全球美元融资市场压力,并减轻此类压力对国内外家庭和企业信贷供应的影响。这项工具最初设定运行“至少六个月”,美联储分别于去年7月和12月两次将到期日延长。

本次临时掉期额度的延长适用于此前宣布的全部9家央行,包括向澳大利亚、巴西、韩国、墨西哥、新加坡和瑞典各提供不超过600亿美元的互换安排,向丹麦、挪威和新西兰各提供300亿美元的流动性。

FOMC声明后,据CME“美联储观察”,美联储9月维持利率在0%-0.25%区间的概率为85%(声明前为93%),加息25个基点至0.25%-0.50%区间的概率为15%(声明前为7%);11月维持利率在0%-0.25%区间的概率为85.2%(声明前为93%),加息25个基点的概率为14.8%(声明前为7%)。

鲍威尔发布会:未给出缩减QE具体时间,加息还很遥远

在02:30开始的记者会上,美联储主席鲍威尔未给出缩减QE的具体时间,力图淡化市场上可能存在的“加息恐慌”,称“加息尚在遥远的未来”,6月FOMC会议未曾讨论在特定年份加息是否适宜。

关于政策立场,鲍威尔称,美联储将针对取得“进一步实质性进展”做出判断,政策将继续为经济提供强有力的支持。

关于缩减QE,鲍威尔表示,目前没具体时间,需要看到显著进步,有具体时间之前会提前告知。鲍威尔称,此次会上只能算是“谈论了讨论taper”(talking about talking about bond tapering),即并非正式的taper讨论。他称,美联储将竭尽所能地避免减码QE引发剧烈市场反应。

关于加息,鲍威尔表态称,加息讨论不是此次决议的重点且为时过早,许多与会者预测,加息的条件将更快得到满足。鲍威尔说:

“投资者应对点阵图的预测持高度怀疑态度,不要照单全收,因为点阵图对未来利率走势的预测并不是很好,它的不确定性非常高。”

关于复苏情况,鲍威尔认为,经济复苏仍不完全,因新冠肺炎变异毒株的持续出现和不断传播,复苏前景仍然存在风险。

关于通胀水平,鲍威尔表示,通胀或在未来几个月继续居高不下,然后才会有所缓和,认为到2023年通胀水平会更高。鲍威尔承认“通胀最终可能比美联储预期得更高、更持久”, 若通胀持续高位运行,美联储准备动用工具,但这并非基本场景假设。

关于就业市场,鲍威尔称,影响就业增长的因素在未来几个月应该会减弱,预计将在夏季和秋季创造强劲的就业机会。

关于财政刺激,鲍威尔指出,2022财年的财政支持力度将逊色于2021财年。

黄金暴跌近60美元,美指站上91关口

决议出炉后,美国联邦基金利率期货显示,市场完全定价美联储将在2023年4月加息。欧洲美元期货显示,美联储首次全面加息已提前到2022年底。

市场在决议公布后至鲍威尔新闻发布会开始前的半个小时内波动剧烈。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有