2019-11-03 19:42 来源:融100 编辑:融仔

A股扩容安排在即,短期继续保持积极 市场整体(wind全A指数) : 震荡格局 估值水平(wind全A指数) : 低估 仓位建议 : 60%(绝对收益策略) 主要逻辑 : 震荡格局未变,短期的核心

A股扩容安排在即,短期继续保持积极

市场整体(wind全A指数):震荡格局

估值水平(wind全A指数):低估

仓位建议:60%(绝对收益策略)

主要逻辑:震荡格局未变,短期的核心变量仍是风险偏好,宏观事件方面,MSCI将揭晓年内最后一次A股扩容安排,同时市场也预期中美贸易谈判或将于近期形成阶段性成果,对风险偏好均有正面刺激。在技术指标上,wind全A指数仍位于市场成本线附近,进入强支撑区域,市场有望继续反弹。

上周我们周报提到:震荡格局未变,短期的核心变量仍是风险偏好,在宏观事件和数据方面,区块链的重大利好将再次激发科技股的投资热情,美联储迎来议席会议,降息利好预期再起,在技术指标上,wind全A指数位于市场成本线附近,进入强支撑区域,市场有望继续反弹。指数最终震荡上行,wind全A上涨0.38%,上证50上涨1.2%,创业板指上涨0.7%。行业指数方面家电一骑绝尘,大涨8.5%。

回顾一下过去22个月的择时观点,17年11月23日模型触发趋势暂时结束信号,并于26日我们的周报中明确提出“白马股告一段落”,12月17日周报“准备迎接反弹”,重点参与上证50;18年1月22日周报“推荐基金涨幅已超10%,逢高兑现”,对上证50指数的预判结论是冲高回落,并将基金推荐调整为短债型基金,全面回避权益资产。2月7日我们判断中小创迎来短期加仓机会,风格上建议重视创业板的短期超额收益,3月下旬判断有一个阶段性调整,并判断反弹至6月初后进入调整,6月下旬开始我们判断创业板开启超跌反弹,7月底提示市场有风险,并将风格调整为均衡,10月中判断市场将迎来一次反弹,建议增加仓位配置,11月中建议兑现收益,12月底建议布局反弹。2019年2月1日触发下行趋势结束信号,随后仓位迅速提升至90%,2019年4月26日触发风控信号,模型建议仓位从90%降低至60%,8月6日建议wind全A指数调整至3800点增加股票配置。

最新数据显示,我们定义的用来区别市场环境的wind全A长期均线(120日)和短期均线(20日)的距离继续收窄,20日线收于4113点,120日线收于4026,短期均线继续位于长线均线之上,两线距离由上期的2.34%收窄到2.16%,距离仍低于我们3%的阈值,从我们模型的定义来看,市场继续处于震荡格局。

市场目前仍处于震荡格局,短期的核心变量仍是风险偏好,在11月8日早晨6点MSCI将揭晓年内最后一次A股扩容安排,中美贸易谈判也或将于近期形成阶段性成果,对风险偏好均有正面刺激。在技术指标上,wind全A指数继续位于市场成本线附近,进入强支撑区域,继续保持中性偏高仓位。

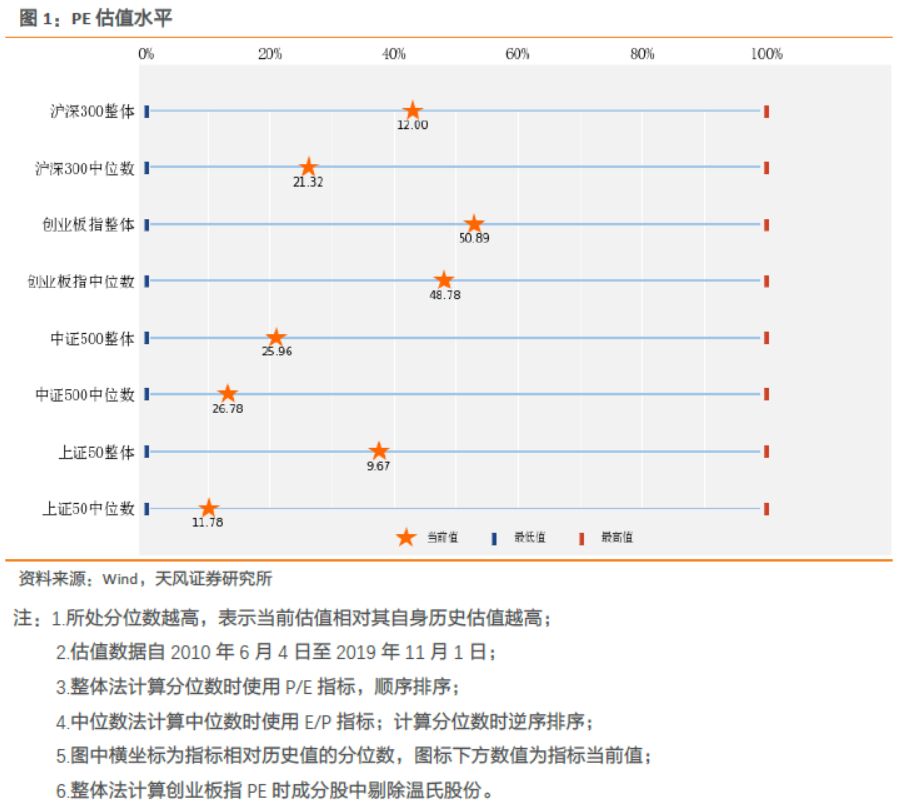

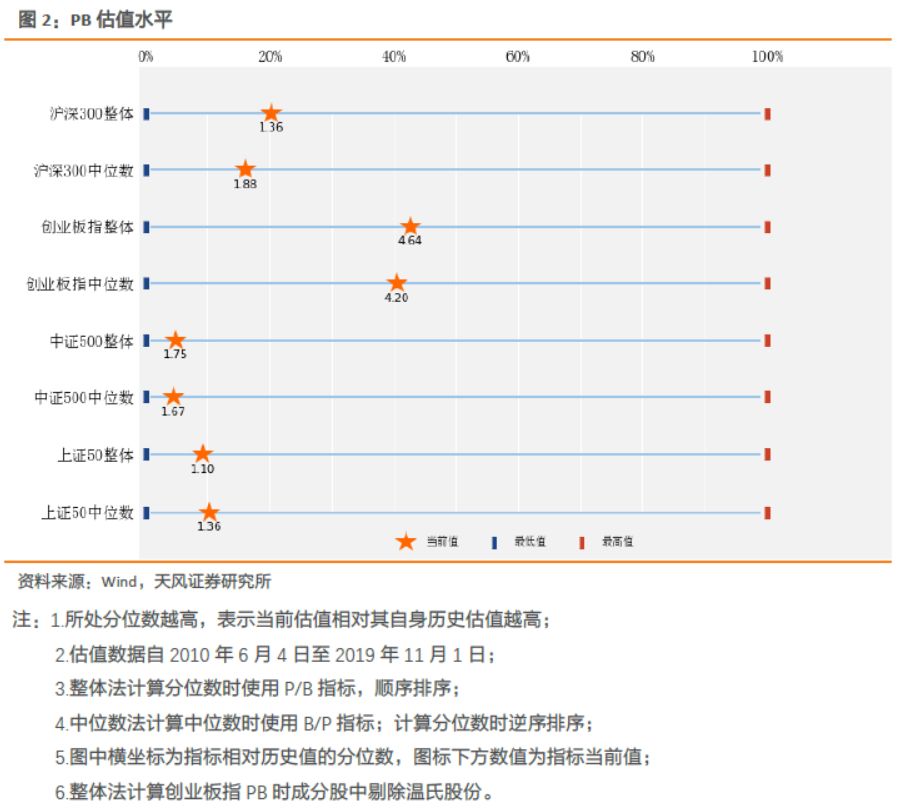

从估值指标来看,我们跟踪的PE和PB指标,各指数成分股PE、PB中位数目前都处于相对自身的估值40分位点附近,仍属于我们定义的低估区域,因此考虑长期配置角度,结合短期判断,根据我们的仓位管理模型,绝对收益产建议维持配置股票仓位60%。

市场目前仍处于震荡格局,短期的核心变量仍是风险偏好,宏观事件方面,MSCI将揭晓年内最后一次A股扩容安排,同时市场也预期中美贸易谈判也或将于近期形成阶段性成果,对风险偏好均有正面刺激。在技术指标上,wind全A指数仍位于市场成本线附近,进入强支撑区域,市场有望继续反弹。

偏股投资型基金降低仓位

1

公募基金最新配置信息

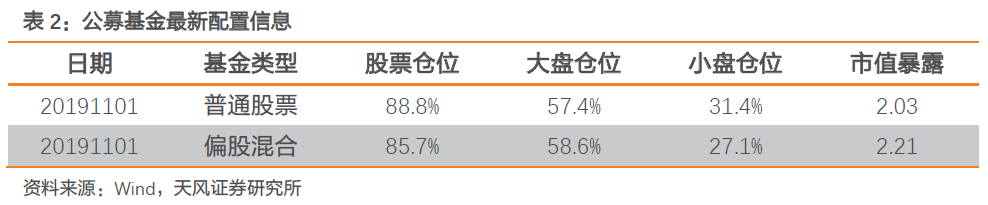

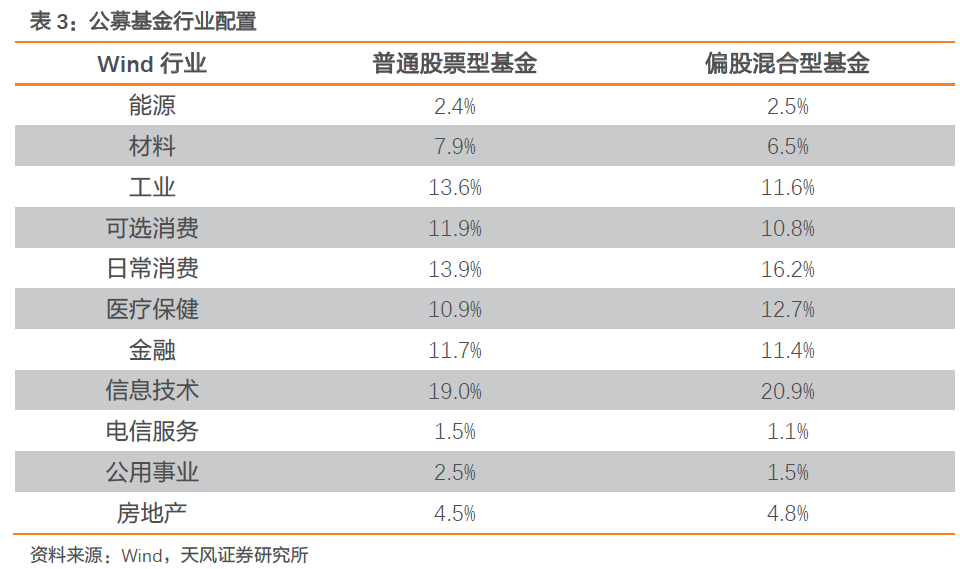

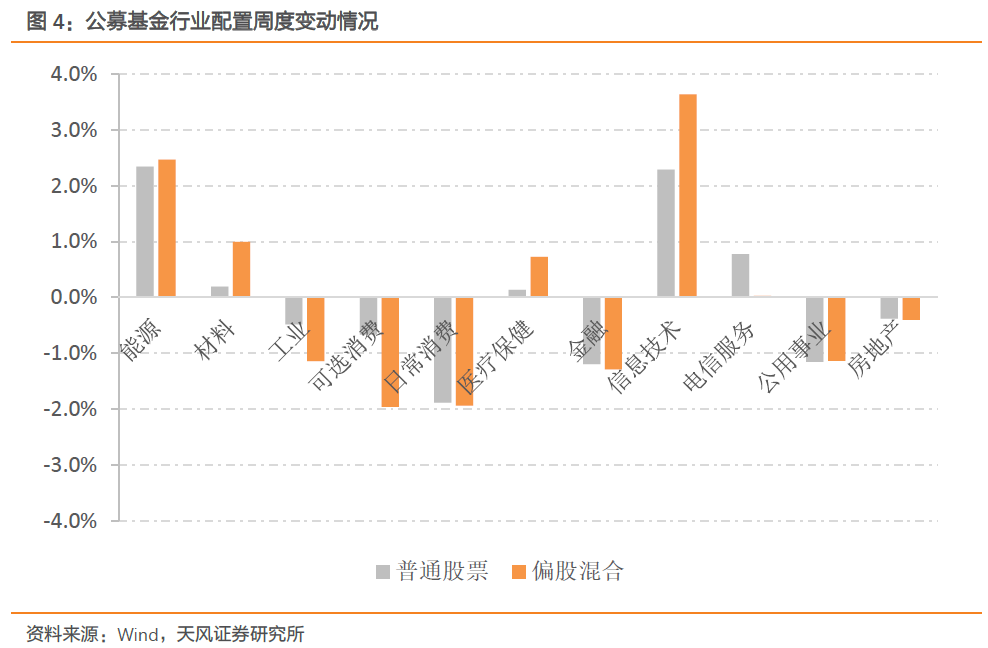

以Wind基金分类为基础,我们分析了普通股票型基金与偏股混合型基金两类公募基金的平均配置情况。

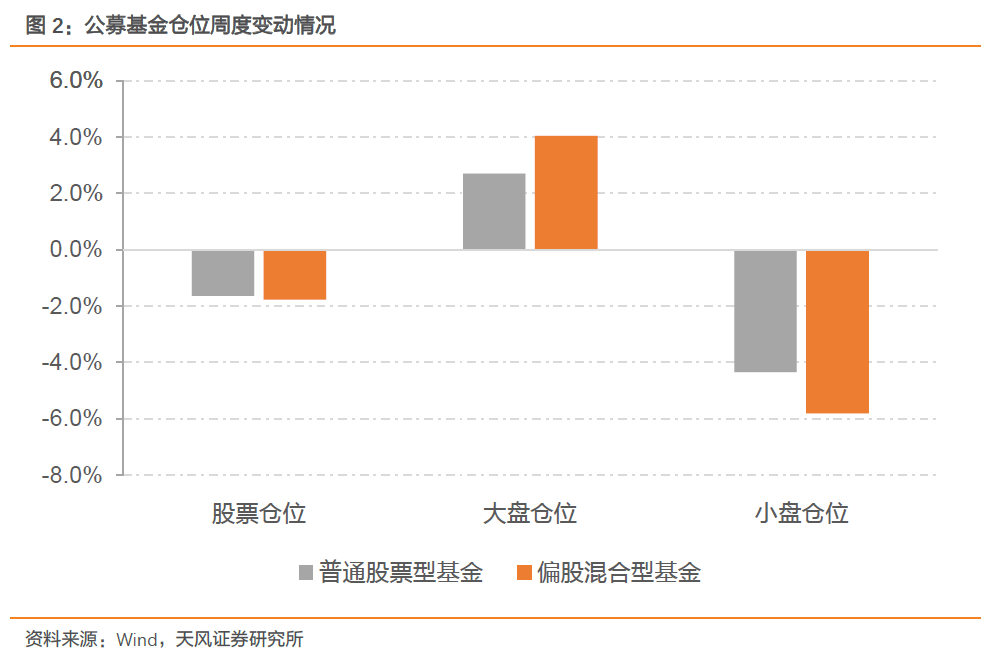

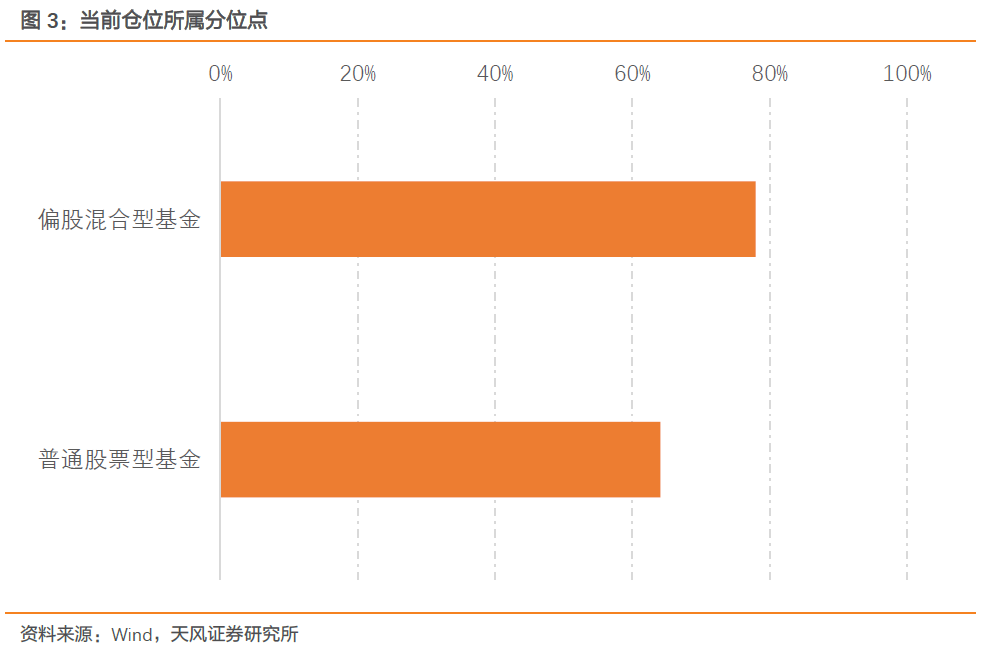

截止2019-11-01日,普通股票型基金仓位中位数为88.8%,相比上周估计值下降1.6%,偏股混合型基金仓位中位数为85.7%,相比上周估计值下降1.8%。上周普通股票型基金与偏股混合型基金在市场大盘组合估计仓位值分别上升2.7%和上升4.0%,在市场小盘组合估计仓位值分别下降4.3%和上升5.8%。普通股票型基金和偏股混合型基金当前仓位估计值在2016年以来仓位估计值序列中的分位点分别为64.1%和77.9%。

注:本周仓位估计模型引入更新了基金最新3季报持仓信息

A股扩容安排在即,短期继续保持积极

市场整体(wind全A指数):震荡格局

估值水平(wind全A指数):低估

仓位建议:60%(绝对收益策略)

主要逻辑:震荡格局未变,短期的核心变量仍是风险偏好,宏观事件方面,MSCI将揭晓年内最后一次A股扩容安排,同时市场也预期中美贸易谈判或将于近期形成阶段性成果,对风险偏好均有正面刺激。在技术指标上,wind全A指数仍位于市场成本线附近,进入强支撑区域,市场有望继续反弹。

上周我们周报提到:震荡格局未变,短期的核心变量仍是风险偏好,在宏观事件和数据方面,区块链的重大利好将再次激发科技股的投资热情,美联储迎来议席会议,降息利好预期再起,在技术指标上,wind全A指数位于市场成本线附近,进入强支撑区域,市场有望继续反弹。指数最终震荡上行,wind全A上涨0.38%,上证50上涨1.2%,创业板指上涨0.7%。行业指数方面家电一骑绝尘,大涨8.5%。

回顾一下过去22个月的择时观点,17年11月23日模型触发趋势暂时结束信号,并于26日我们的周报中明确提出“白马股告一段落”,12月17日周报“准备迎接反弹”,重点参与上证50;18年1月22日周报“推荐基金涨幅已超10%,逢高兑现”,对上证50指数的预判结论是冲高回落,并将基金推荐调整为短债型基金,全面回避权益资产。2月7日我们判断中小创迎来短期加仓机会,风格上建议重视创业板的短期超额收益,3月下旬判断有一个阶段性调整,并判断反弹至6月初后进入调整,6月下旬开始我们判断创业板开启超跌反弹,7月底提示市场有风险,并将风格调整为均衡,10月中判断市场将迎来一次反弹,建议增加仓位配置,11月中建议兑现收益,12月底建议布局反弹。2019年2月1日触发下行趋势结束信号,随后仓位迅速提升至90%,2019年4月26日触发风控信号,模型建议仓位从90%降低至60%,8月6日建议wind全A指数调整至3800点增加股票配置。

最新数据显示,我们定义的用来区别市场环境的wind全A长期均线(120日)和短期均线(20日)的距离继续收窄,20日线收于4113点,120日线收于4026,短期均线继续位于长线均线之上,两线距离由上期的2.34%收窄到2.16%,距离仍低于我们3%的阈值,从我们模型的定义来看,市场继续处于震荡格局。

市场目前仍处于震荡格局,短期的核心变量仍是风险偏好,在11月8日早晨6点MSCI将揭晓年内最后一次A股扩容安排,中美贸易谈判也或将于近期形成阶段性成果,对风险偏好均有正面刺激。在技术指标上,wind全A指数继续位于市场成本线附近,进入强支撑区域,继续保持中性偏高仓位。

从估值指标来看,我们跟踪的PE和PB指标,各指数成分股PE、PB中位数目前都处于相对自身的估值40分位点附近,仍属于我们定义的低估区域,因此考虑长期配置角度,结合短期判断,根据我们的仓位管理模型,绝对收益产建议维持配置股票仓位60%。

市场目前仍处于震荡格局,短期的核心变量仍是风险偏好,宏观事件方面,MSCI将揭晓年内最后一次A股扩容安排,同时市场也预期中美贸易谈判也或将于近期形成阶段性成果,对风险偏好均有正面刺激。在技术指标上,wind全A指数仍位于市场成本线附近,进入强支撑区域,市场有望继续反弹。

偏股投资型基金降低仓位

1

公募基金最新配置信息

以Wind基金分类为基础,我们分析了普通股票型基金与偏股混合型基金两类公募基金的平均配置情况。

截止2019-11-01日,普通股票型基金仓位中位数为88.8%,相比上周估计值下降1.6%,偏股混合型基金仓位中位数为85.7%,相比上周估计值下降1.8%。上周普通股票型基金与偏股混合型基金在市场大盘组合估计仓位值分别上升2.7%和上升4.0%,在市场小盘组合估计仓位值分别下降4.3%和上升5.8%。普通股票型基金和偏股混合型基金当前仓位估计值在2016年以来仓位估计值序列中的分位点分别为64.1%和77.9%。

注:本周仓位估计模型引入更新了基金最新3季报持仓信息

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有