2019-10-31 07:58 来源:融100 编辑:融仔

中国飞鹤,有国产高端奶粉市场“一哥”之称的乳制品巨头,即将在港交所主板上市。 作为极少数能够在高端及超高端市场上与海外奶粉品牌正面“硬刚”的国产奶粉品牌,中国飞鹤

中国飞鹤,有国产高端奶粉市场“一哥”之称的乳制品巨头,即将在港交所主板上市。

作为极少数能够在高端及超高端市场上与海外奶粉品牌正面“硬刚”的国产奶粉品牌,中国飞鹤正经历着高速的营收和利润增长,市场份额快速扩大。

招股书上靓丽的财务数据,所反映的不仅仅是飞鹤自身战略的成功,更是“新国货”浪潮的一个缩影:由于产品力和品牌提升,国产优质品牌正受到新一代消费者的追捧。

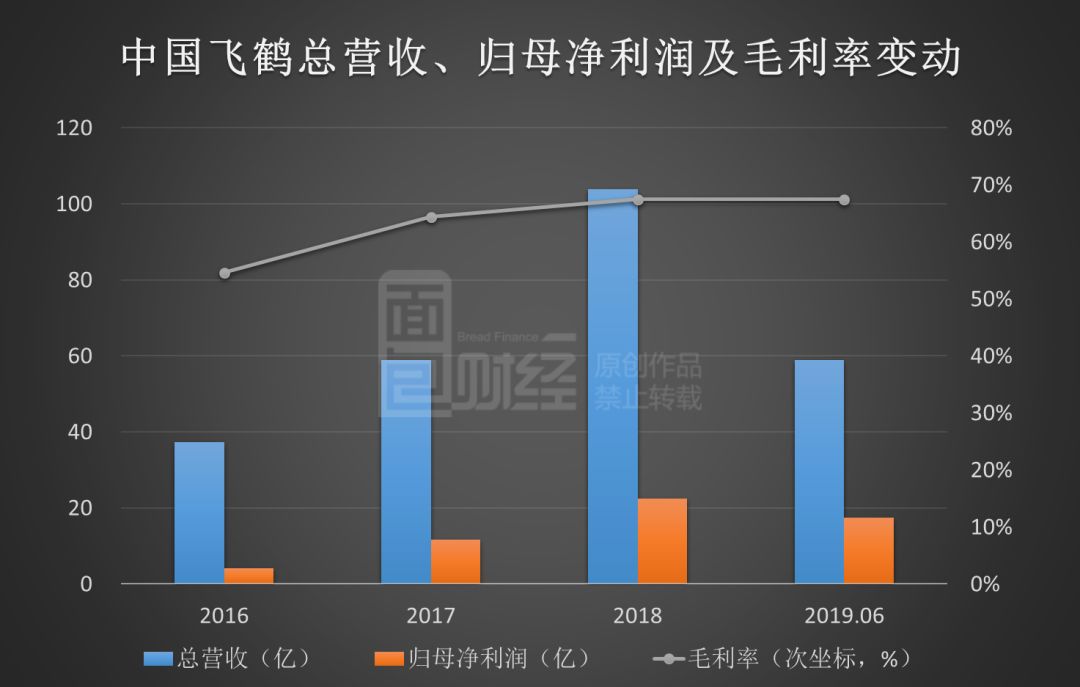

如上图所示,招股书中的信息,展示出当前的中国飞鹤具备一系列相当鲜明的特质。

盈利能力强:2018年公司营收突破百亿,达到103.92亿,归母净利润达到22.42亿,净利润率超过20%。

增长速度快:2016年至2018年营收及归母净利润年复合增速分别为67.05%及131.87%。

专注主业,有竞争力:作为最大的国产婴幼儿配方奶粉公司,按2018年零售销售价值计,在国内婴幼儿配方奶粉集团中排名第一;在中国超高端婴幼儿配方奶粉市场的市场份额高达24.7%。

研发投入迅速增加:由于行业特性,乳制品企业研发费在营收中的占比普遍偏低。2019年上半年,飞鹤研发支出翻倍增长,研发费用在营收中的占比,上升到国内行业可比公司首位。

对飞鹤而言,本次赴港上市,实际上是在公司市场地位和盈利能力提升之后,以新的姿态重回资本市场。飞鹤曾经是首家在美上市的中国乳制品公司,后来在2013年私有化从美股退市。

赴港上市:首家在美上市中国乳企回归资本市场

中国飞鹤的历史可以追溯到50多年前,公司前身始建于1962年,是国内最早的奶粉生产企业之一。

“飞鹤”作为一个正式注册商标的历史,也超过35年,是改革开放之后首批崛起并持续具有市场影响力的国产品牌之一。

招股书显示,早在1984年,改革开放早期,公司就正式注册了“飞鹤”商标。

经过多年经营,上个世纪八九十年代,飞鹤已经在乳品市场,具有相当的影响力。

世纪之交,中国正在努力重返WTO,乳制品进口关税随即持续降低,国内市场快速开放,行业竞争迅速向全产业链竞争升级。

2001年,公司率先开始布局全产业链,着手从饲草种植开始掌控奶源安全,打造“农、牧、工”三位一体的产业集群。

2003年,Flying Crane U.S.成为公司控股股东,其股份当时以代号「LAZS」于场外柜台交易系统报价。之后的2005年,Flying Crane U.S.转至NYSE Archipelago Exchange上市并停止在场外柜台交易系统买卖,成为国内首家在美国上市的乳企。

2009年Flying Crane U.S又将股份由NYSE Archipelago Exchange转至纽交所(曾用代号及简称:飞鹤国际 ADY.N)上市。

飞鹤国际在纽交所上市时,恰逢次贷危机爆发最惨烈的时期,全球资本市场遭受重创;加之后来持续不断的欧债危机,股市持续低迷,公司股价走势亦不佳。2013年6月,飞鹤完成私有化并于美股退市。

资本市场动荡,并没有影响飞鹤在产品和业务上的进展。

2010年,公司推出超高端星飞帆产品系列。次年,公司调整业务,停止生产鲜牛奶,专注发展婴幼儿配方奶粉产品。

经过多年深耕,公司逐渐将重心转移到高端产品。目前公司旗下拥有星飞帆、超级飞帆、飞帆等系列产品,实现了从源头牧草种植、规模化奶牛饲养(大牧场)到生产加工、物流仓储、渠道管控乃至售后服务各个环节的全程可控。

2018年1月,公司通过收购Vitamin World切入营养补充品市场。

2019年7月,飞鹤向港交所递交招股说明书,并在近期通过聆讯,由摩根大通、招商证劵以及建银国际担任联席保荐人。

根据招股书,公司认为于港交所申请IPO有助于进一步提升公司在中国的形象,以及为公司的扩张及潜在并购提供额外资本。

2018年营收破百亿,毛利率居行业前列

根据招股书,飞鹤报告期内的业绩持续增长。

营收由2016年的37.24亿增至2018年的103.92亿,年复合增速约67.05%;归母净利润由2016年的4.17亿增至2018年的22.42亿,年复合增速约131.87%。

2019上半年公司业绩继续上行,实现营收58.92亿,归母净利润17.51亿,同比分别增长34.37%和60.41%。

期间,公司的市场份额亦有明显提升。弗若斯特沙利文报告显示,2016至2018年公司在中国国内婴幼儿配方奶粉市场参与者的市场份额由7.4%增至15.6%。

近年来,公司利润增速高于营收增速,这受益于毛利率的提升。

2016至2018年间,公司综合毛利率增加了近13个百分点。截止2019上半年,公司综合毛利率达到67.5%。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有