2019-10-27 13:09 来源:融100 编辑:融仔

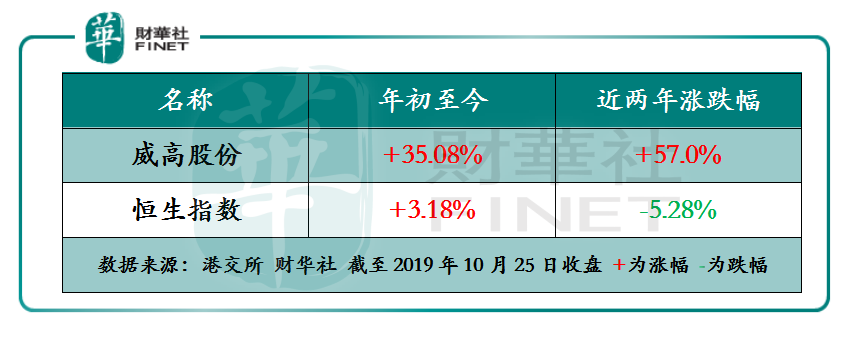

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。 前言: 年初至今,威高股份(01066-HK)的股价涨幅为35.08%,恒生指数为涨幅为3.18%,已连续两年

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

前言:

年初至今,威高股份(01066-HK)的股价涨幅为35.08%,恒生指数为涨幅为3.18%,已连续两年跑赢恒生指数。

股价走势反映的是市场做多做空的情绪表现形式,而做多与做空背后的基础投资逻辑,便是业绩。

起源威海,剑指全球

威海市是中国大陆距离日本、韩国最近的城市及拥有广阔的海岸线,自古以来一直是我国最主要的海口贸易要塞及海事基地之一。

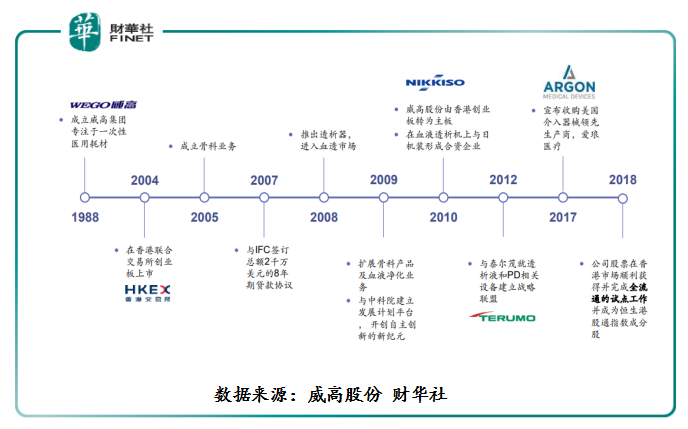

在1984年,威海市作为第一批中国沿海开放城市起,全国各地人才向此汇聚,新兴资本紧随其后,随后几年威海各大产业开始蓬勃发展,威海股份也在此期间成立。彼时,威高股份还叫山东省威海医用高分子器械仓,业务模式也较为单一,主要生产及销售一次性无菌输液(血)器。

随着资产及收入规模的稳步提升,威高股份开始走上资本化道路,逐步将业务放眼至全球。

2004年在港交所创业板上市,经营范围开始尝试向其他医疗器械拓展;

2005年,成立骨科业务;

2009年,扩展骨科产品及血液净化业务,产品组合开始丰富起来,附加值产品及常规产品开始发力增收增利;

2010年,成功转战主板,并开始了积极开拓海外市场;

2017年,战略转向提供全面服务的解决方案,年初以8.44亿美元的代价完成收购美国公司爱琅医疗器械控股有限公司(下称“爱琅医疗”),计划把爱琅产品拓展到中国市场; 2018年,入选恒生港股通指数成分股,以及荣获“港股100强”飞腾企业第1名。

随着将爱琅医疗收入囊中,公司分销网络得到显著的提升。截止2019年6月30日,威高股份分销网络扩展到全球逾75个国家。其中中国作为大本营,分销网络分布于全国 237个城市,销售办事处有36个、客户服务中心有29个、以及2554名销售代表。

除此之外,在医疗器械超30年摸爬滚打的日子里,威高股份从一家年销售额仅有2亿元,净利润1000万元的小企业,逐步壮大为年销售额超88亿元,净利润达15亿元的医疗器械制造商。按照销售额计算,威高股份已是我国最大的一次性医疗器械制造商。

高附加值产品稳步提升,盈利能力“节节攀升”

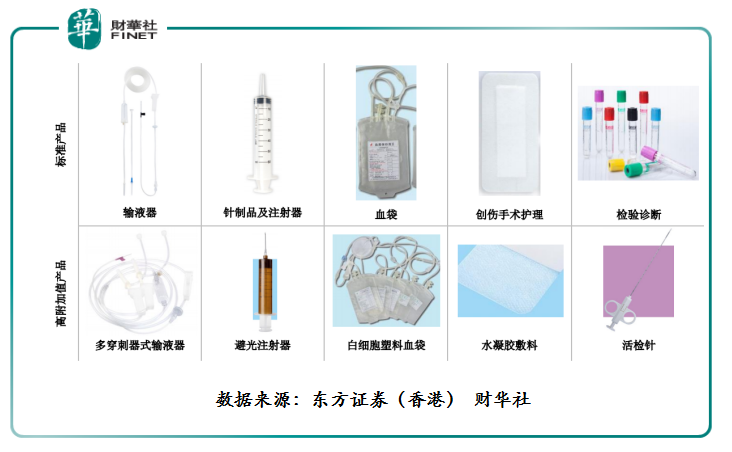

从小企业向行业龙头跃进的过程中,威高股份通过不断地优化产品组合,开发更高附加值产品,使公司在持续扩展业务同时,不断增加盈利能力。例如,近几年,公司在优化标准产品种类,包括输液器、针制品及注射器、血袋、创伤手术护理、检测诊断等一次性耗材的同时,开始引入高附加值的产品(毛利率>60%),即多穿刺器式输液器、激光注射器、预充式注射器、白细胞塑料血袋、水凝胶敷料及活检针等。

与此同时,公司开始进行产品结构升级,将发展重心向技术类的骨科材料、麻醉及手术、药品包装等业务领域,进一步增加产品组合同时,提升收入多元,及带来可观利润。

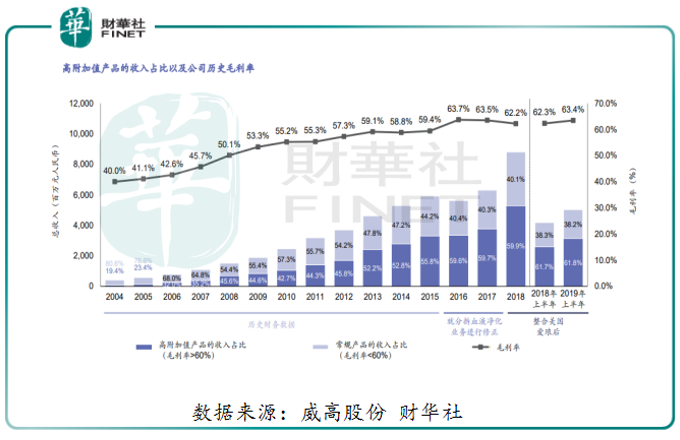

截止2004年-2019年6月30日(如下图所示),高附加值产品的收入比重占比从2004年的19.4%提升至2019年上半年的61.8%。同期,公司毛利率也从40%提升至63.4%,盈利能力正不断攀升。由此可见,在公司盈利能力有序提升,二级市场给予反馈的情绪也是积极的,股价自然就有跑赢大市的基础。

高附加值产品的占比提升的背后,离不开庞大的销售网络及高研发投入。截至2019年6月30日,国内客户总数为5481家(包括医院2589家、血站414家、其他医疗单位672家和经销商1806家),海外客户总数为4423家(包括医院2874家、其他医疗单位1340家和经销商209家)。据2018年年报显示,威高股份在我国三级医院的覆盖比率为48%,二级医院的覆盖率为12.8%。可见,我国约一半的三级医院及13%的二级医院一次性医疗耗材、骨科材料及介入产品是来自于威高股份。

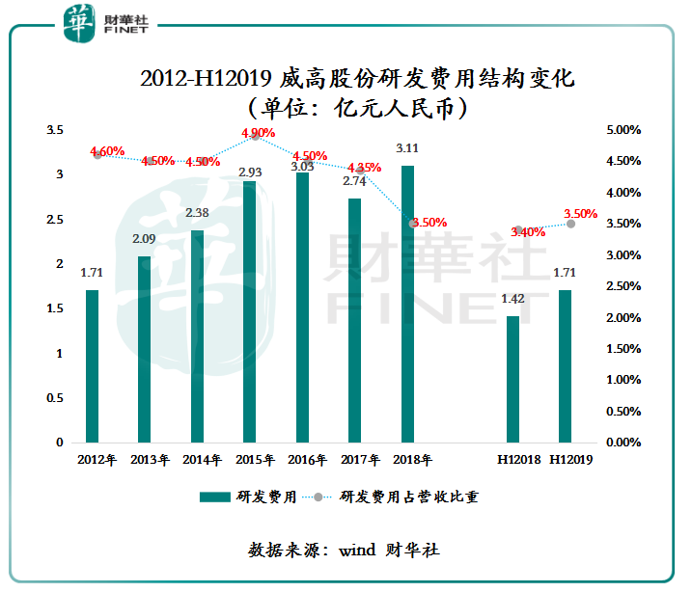

另外,高附加值产品提升的过程中,威高股份注重研发的策略也功不可没。截止2012年-2019年6月30日,研发费用从2012年的1.71亿提升至2018年的3.11亿元,占营收比重的4.60%下降至3.5%(如下图所示)。研发费用占营收比重虽有下滑,但仍处于行业较高的水准。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有