2019-09-16 02:41 来源:融100 编辑:融仔

原文以《浅析永续债相关会计和税务新规的影响》为题发表在《金融会计》2019年第8期,作者为安永华明会计师事务所(特殊普通合伙)专业业务部的范勋和朱佳梅。本文在内容和格式

原文以《浅析永续债相关会计和税务新规的影响》为题发表在《金融会计》2019年第8期,作者为安永华明会计师事务所(特殊普通合伙)专业业务部的范勋和朱佳梅。本文在内容和格式上有所调整。

严格地说,国内发行的“永续债”并不是一个独立的券种,而泛指发行人可自主延期支付本息或无固定偿还期限并附带发行人赎回权的各类债券,包括在不同市场发行、受不同监管机构监管的企业债券、公司债券、中期票据、定向票据、金融债券等(统称“永续债”)。

作为一种“像股的债”,永续债兼具股债双重特性,其满足一定条件者在会计上计入权益,因此在实务中得到广泛应用。

近年来,随着政府有关部门《2018年降低企业杠杆率工作要点》、《关于加强国有企业资产负债约束的指导意见》以及《关于进一步支持商业银行资本工具创新的意见》等一系列的降杠杆政策出台,越来越多的企业将永续债作为优化资产负债结构、降低企业成本、缓解企业融资压力的重要途径,这为相关工具和市场的持续快速发展提供了契机。截至2019年6月,永续债的存量规模接近2万亿元。

由于永续债降杠杆的效果大多参考会计标准加以评价,相关会计处理往往具有明显的经济后果。

按照会计准则的规定,企业应当基于合同条款内含的经济实质来判断发行人是否有能力无条件地避免还本付息的合同义务,以此作为区分“股”和“债”的总体原则。不过,相关准则并未要求企业考虑合同条款的经济强制或激励作用,除非其间接地形成合同义务。

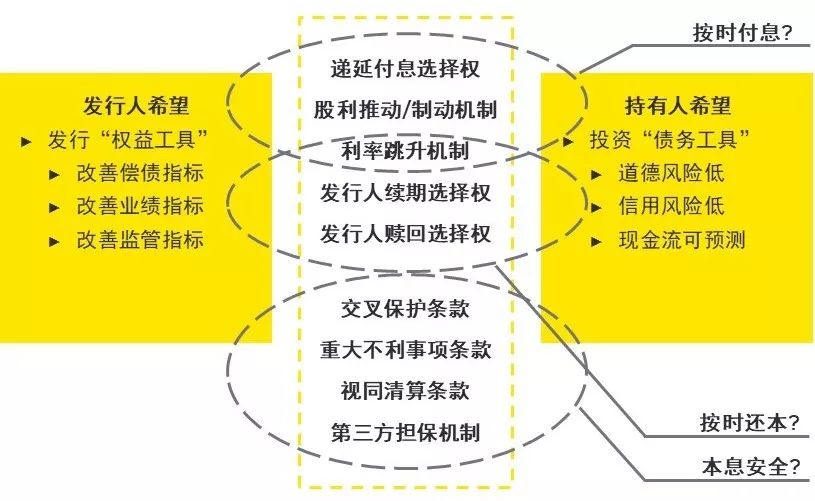

永续债的条款设计是发行人和持有人围绕各自诉求进行博弈以追求双赢的结果。

一方面,发行人希望避免还本付息的“合同义务”,以便将永续债分类为“股”,从而充实企业资本,降低资产负债率。

另一方面,持有人着眼于防范发行人的道德风险、信用风险以及未来现金流量的不确定性,试图通过股利推动/制动机制、利息累积机制、利率跳升机制、续期或赎回选择权乃至投资者保护条款形成的经济强制或激励作用,为发行人按时还本付息提供“合理预期”,获得类似于“债”的经济回报。

换言之,你得到你要的,我得到我要的。

然而,“既要、又要”是一切矛盾的根源。交易双方博弈的过程中,一旦分寸、力度拿捏失当,难免形成复杂和困难的局面。因此,永续债相关问题一向是会计和税务实践中的热点和难点。

永续债发行人和持有人博弈示意图

2019年1月,财政部发布了《永续债相关会计处理的规定》(财会【2019】2号)(“2号文”),并自发布之日起施行。该规定围绕永续债整合细化了相关会计准则及其应用指南的要求,并对到期日、清算偿付顺序、利率跳升机制等热点或难点问题加以重点指导,有助于有关各方规范使用永续债等混合权益性工具,加强财务真实性管理,防止虚假降杠杆。

同年4月,财政部、国家税务总局发布了《关于永续债企业所得税政策问题的公告》(财政部、税务总局公告【2019】第64号)(“64号公告”),并自2019年1月1日起施行。该公告对永续债利息适用的企业所得税政策提供了明确的指引,以引导发行人和持有人对永续债的税务后果形成一致和稳定的预期,有助于发行人预测和控制融资成本。

总体上,2号文和64号公告进一步完善了永续债相关市场基础设施,对于降低企业杠杆率、促进风险防控、提高发展质量具有重要意义,将有利于永续债相关市场更加积极稳健、规范有序地发展。

鉴于永续债的运用日渐广泛,我们将探讨上述会计和税务新规对于永续债发行人及持有人带来的实务影响和挑战。

一

关于永续债发行人会计分类的要求

1

关于到期日

2号文专门为“到期日仅约定为发行人清算日”的永续债的会计分类提供了指引,原因是在商业银行资本工具创新的背景下,2号文需要应对商业银行发行永续债(即“无固定期限资本债券”)的特殊情形。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有