2019-09-13 13:17 来源:融100 编辑:融仔

因美国8月就业市场报告喜忧参半,强化了美国的经济扩张放缓以及美联储可能进一步降息的观点,这也意味着第四轮量化宽松或将重启,更意味着向投资者发出了最强金钱流向信号,

因美国8月就业市场报告喜忧参半,强化了美国的经济扩张放缓以及美联储可能进一步降息的观点,这也意味着第四轮量化宽松或将重启,更意味着向投资者发出了最强金钱流向信号,虽然,近期,支撑美元走强的基本面因素并不是很多,比如,降息理论上意味着美元贬值,但数据显示,目前,全球融资市场的美元荒不仅没有得到缓解,反而变得更趋紧。

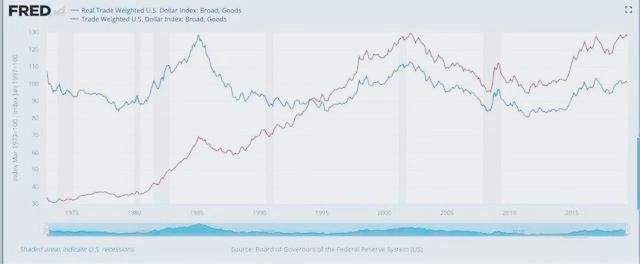

数据显示,Libor-OIS息差已经呈现收紧趋势,这在最近几月美债收益率曲线倒挂的背景下得到了印证,自8月10日以来,美元贸易加权指数创下历史新高,超过了2002年的峰值(如下图),且这种美元荒现象可能会持续下去。

是的,你没有看错,宽松的美元货币政策和美元紧缺同时发生,听起来似乎有些不可思议,但却真实出现在了一些新兴市场国家的利率与汇率市场(中国除外),而所谓的美元荒,就是指美元的供需失衡,导致短期拆借成本飙升,而这也是债市投资者不愿意看到的,这和现在的美国经济优先保护政策等多因素重叠,全球或即将再次上演一场史无前例的美元荒,导致全球流动性严重失衡,黑天鹅不断。

这是世界几百年来货币危机的固定戏码,新兴市场这次一点也不例外。多家华尔街大机构在今年初发布的“2019十大风险”的报告中预测金融市场最大风险之一便是美元荒,数据显示,目前,美元基差交换已经开始逐渐转负,预警信号明显,同时,近两年来,美国鼓励企业把资金汇回美国,这会导致国际美元荒更加恶化,根据美银美林在二周前统计的数据显示,过去3个月,流入美国债券基金市场的资金规模达到了1550亿美元,达到了历史最高水平。

这对于正在痛苦应对美元指数上涨的新兴市场投资者来说,美联储货币政策可能进一步放松的前景,也并没有给他们带来多少多头信心,这给一些结构性赤字高企、高通胀及高负债的脆弱市场带来了不利影响,因这些国家的企业和政府依赖外国资金实现增长,而历史上每次强势美元周期总会引发经济和金融市场危机,不过,现在的市场数据情况看起来似乎更加糟糕和隐蔽。

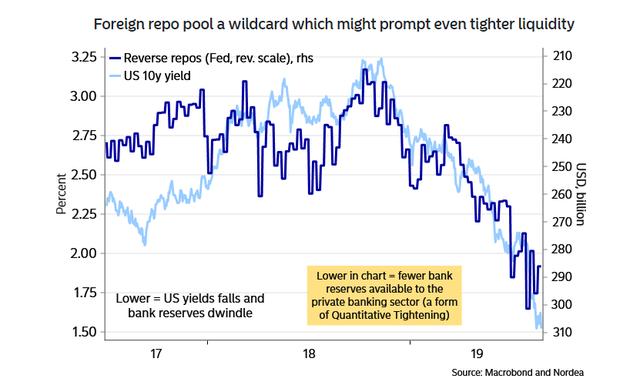

比如,从这张外国投资者质押回购规模和美国10年期国债收益率走势拟合图来看,随着美债收益率的持续下滑,市场流动性也在快速下降,这就意味着随着大量资金配置到美债上,全球美元市场流动性未来将面临流动性风险考验; 再比如,近日面对引发美元外流和金融市场动荡的信心危机,阿根廷不得不实施资本管制,这是其为阻止外汇储备被耗尽而采取的最新行动,并带动新西兰、巴西、土耳其等市场的货币走低。

目前这9个国家的经济正面临着很大的美元荒挑战——阿根廷、土耳其、黎巴嫩、厄瓜多尔、乌克兰、埃及、巴林、巴基斯坦和尼日利亚,说到底,这更像是美元精心炮制了收割这些市场投资者财富的过程,也是一次“剪羊毛”的过程。

这个逻辑是这样的,当全球美元资本回流美国,刺激制造业和基建形成新产能之后,美国对全球商品的供给依存度就会开始下降,贸易赤字开始好转,那时,美元荒就会越来越凶猛,而美国从能源短缺到基本自给再到争取主要能源出口国位置的过程中,也在慢慢深刻地改变着美元的颜色。

于是,一个经济难题出现了,除了美国以外,国际美元市场出现了严重的流动枯竭,这就是所谓变色的美元荒,这个过程需要多长时间?据与BWC中文网有联系的经济学家预计,估计可能还需要一年左右时间。

这里读者朋友们可能普遍没有重视到的是,当美国通过各种举措吸引美元资本回流、推动制造业回归,并全力推动能源(页岩油气为主)开采抢占全球市场,并在现阶段有目的地打压美元指数(比如美国总统多次表达不喜欢强势美元),这是一个完整的套路——这里的核心是能源,事实上,美元的核心是石油美元,这才是真正的内涵。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有