2019-09-12 09:28 来源:融100 编辑:融仔

目 录 一、金融市场跟踪 1.固定收益市场 2.外汇市场跟踪 3.大宗商品市场 4.股票市场分析 二、金融行业动态 1.降准落地,全面影响银行资产负债 2.互联网保险发展仍处调整期 三、金融

目 录

一、金融市场跟踪

1.固定收益市场

2.外汇市场跟踪

3.大宗商品市场

4.股票市场分析

二、金融行业动态

1.降准落地,全面影响银行资产负债

2.互联网保险发展仍处调整期

三、金融要闻概览

1.监管动态

2.同业资讯

附件:

金融市场主要指标一览表(9月2日—9月8日)

一、金融市场跟踪

1.固定收益市场

流动性跟踪:上周银行体系流动性总量处于合理充裕水平,央行开展400亿元7天期逆回购操作,利率与此前持平,央行合计净回笼资金1000亿元。

此外,为支持实体经济发展,降低社会融资实际成本,央行上周五发布公告,决定于2019年9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。在此之外,为促进加大对小微、民营企业的支持力度,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。此次降准释放长期资金约9000亿元,其中全面降准释放资金约8000亿元,定向降准释放资金约1000亿元,将有效增加金融机构支持实体经济的资金来源,还降低银行资金成本每年约150亿元,通过银行传导可以降低贷款实际利率。

货币市场利率全线下行。存款类机构质押式回购加权平均利率DR001、DR007、DR014、DR1M分别变动-4BP、-5BP、-8BP、-4BP至2.54%、2.62%、2.62%、2.66%;银行间质押式回购加权平均利率R001、R007、R014、R1M分别变动-5BP、-9BP、-17BP、-259BP至2.58%、2.72%、2.75%、2.92%;各期限上海银行间同业拆放利率Shibor隔夜、Shibor1W、 Shibor1M分别变动2BP、-1BP、2BP至2.60%、2.65%、2.68%。

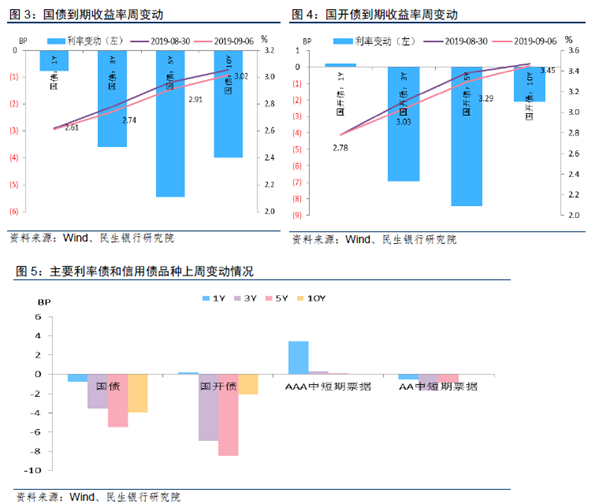

债券收益率多数下行。上周1Y、3Y、5Y、10Y期国债到期收益率分别变动-1BP、-4BP、-5BP、-4BP收至2.61%、2.74%、2.91%、3.02%。1Y、3Y、5Y、10Y期国开债到期收益率分别变动0BP、-7BP、-8BP、-2BP,收于2.78%、3.03%、3.29%、3.45%。信用债方面,1Y、3Y、5Y期AAA级中短期票据收益率分别变动3BP、0BP、0BP至3.11%、3.40%、3.73%;1Y、3Y、5Y期AA级中短期票据收益率分别变动-1BP、-2BP、-1BP至3.48%、3.90%、4.52%。

上周受宽松预期影响,利率债收益率整体下行。上周四国常会提出“加快落实降低实际利率水平的措施,及时运用普遍降准和定向降准等政策工具,引导金融机构完善考核激励机制,将资金更多用于普惠金融,加大金融对实体经济特别是小微企业的支持力度”,为此市场预期降准箭在弦上。此外,周四召开的全国金融形势通报和工作经验交流电视电话会议中,刘鹤总理强调“为庆祝新中国成立70周年营造良好的经济金融环境”,使市场对货币宽松的预期进一步升温。上周10年国债收益率下行4BP收于3.02%。

上周五降准如期落地,宽松力度略超市场预期。周五盘后,央行宣布“全面+定向”降准,本次降准在时点、力度方面与本轮前几次降准存在明显区别,是本轮降准周期中宽松力度最大的一次。首先,本次降准时点选择与此前不同。前几次降准均发生在季初月份(1/4/7/10,5月定向降准除外),本次降准是季末月份。一般而言季末月份是财政支出大月而非缴税大月,9月银行体系本身的资金缺口并不大,本次降准时点选择较为特殊。其次,本次降准是本轮降准中首次全面加定向降准。再次,本轮前几次降准往往带有对冲性质,例如置换MLF、对冲缴税因素对流动性的影响、对冲春节因素影响、对冲贸易摩擦的负面冲击等,而本次降准央行并未明确会置换即将到期的MLF,降准目的主要是支持实体经济发展,降低社会融资实际成本。最后,本次降准净释放的资金是本轮降准周期中最多的,宽松力度最大。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有