2019-09-08 07:56 来源:融100 编辑:融仔

基于其盈利模式,花财关注到了两个行业特征: a)盈利的滞后性 保险的特点是负债经营,保险保单一般都是20年期、30年期的,每张保单当年盈利可能只是它多年复利的冰山一角。需要

基于其盈利模式,花财关注到了两个行业特征:

a)盈利的滞后性

保险的特点是负债经营,保险保单一般都是20年期、30年期的,每张保单当年盈利可能只是它多年复利的冰山一角。需要把当年新业务价值乘以一个新业务的倍数,才是其真正盈利的情况,但这必须通过若干数据模型和假设来计算。以及在业务之初,要计提寿险责任准备金,要在前几年集中支付代理人较高的佣金,再加上其他一些费用的集中支付,前几年寿险公司亏损的概率极大。

b)净资产指标低估保险公司清算价值

按一般的价值评估标准,如果说用盈利指标去估值不可行的话,换成净资产指标总可以了吧?可惜事实并非如此。净资产包含了清算价值的含义,这是比较保守的一种估值方法。但是,对于寿险公司而言,净资产远不能代表他的清算价值,关键就在于保险合同约定的将来保户需要缴纳的保费等在未来仍可以创造价值(这部分叫“有效业务价值”),而这部分是不体现到保险公司当期会计下的净资产中的,这就造成了清算价值的低估。

二、购买保险股关键看哪些指标

基于保险行业的特点,保险类股票估值常用内含价值、评估价值法,今年投资者们开始关注营运利润指标。

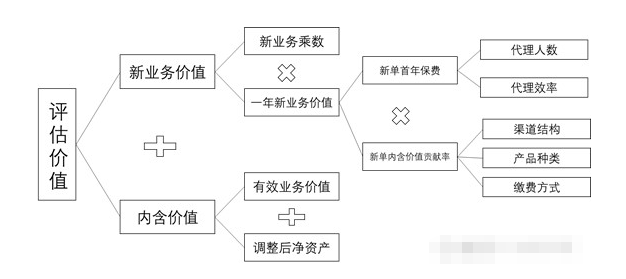

内含价值本身是清算价值,评估价值包含内含价值与新业务价值。内含价值代表现在,新业务价值代表未来,可以理解为未来可实现的利润。

内含价值包括两个部分:调整后净资产和有效业务价值。调整后净资产是指净资产的价值要随着市价调整,而有效业务价值就是指所有已签发的保单在未来一共能创造出利润的现值。

内含价值法是保险股主流估值方法,但没有考虑未来的新业务价值,评估价值被自然引入,但仍无法阐述估值提升过程。

评估价值=内含价值+新业务价值*新业务价值倍数,其解决了内含价值估值未考虑后续一年新业务价值的问题,但需要对未来较长时间的一年新业务价值增速做出预估,且假设新业务价值乘数一般不会发生大的变动。

对于内含价值估值也有不同的观点,有学者认为中国的保险公司是高成长的企业,不用看内含价值,看市盈率(PE)更合理。由于我国保险的渗透率远低于欧美日等发达国家,所以未来保险公司的高速成长还是可以期待的。

从投资的角度,市场低迷的时候看评估价值、内含价值,看安全边际;市场恢复的时候看增长,利润和市盈率指标也很重要。

今年业内在衡量保险股价值时又多了一个新指标——营运利润(OPAT)。

A股中中国平安在2017年年报中首次披露营运利润(港股首次提及为友邦保险);中国太保也在今年半年报中披露了这一数据。

净利润反映的是当期业绩表现,而剔除短期投资波动等影响后的营运利润,比会计利润更能清晰客观地反映保险公司尤其是寿险公司的实际经营情况、长期经营特点和公司基本面。以友邦保险为例,近年来其市值、分红、内含价值基本上与营运利润走势趋同。

营运利润能让投行和投资者进一步认知并认可保险公司的价值。

三、保险股估值已处于历史低位

华创证券分析师称,2011年—2013年,保险股估值持续走低,主要原因是保费增长不振,一年新业务价值(NBV)增速一直在低位徘徊;2014年—2016年(剔除2015年牛市影响),NBV增速向上回升,但利率持续走低处于下行阶段,估值难以修复;2017年,保险股迎来两个逻辑的向上共振,长端利率企稳进入上行区间,新业务价值增速在年金+保障两条腿支撑下快步向前;2018年至今,前后面临NBV负增长,利率持续下行的双重压力,国寿、新华、太保估值触及历史最低点。

为与其他行业估值方式保持一致,在此比较万得统计的保险行业估值情况,从图中可以看出目前处于估值低位。

保险行业估值情况

(数据来源:Wind,截至日期,20190902)

最后提一下财险公司,对比寿险公司,财险公司的业务相对比较简单,财险和寿险的生意模式差别很大,在中国,大部分的寿险公司,核保核赔这一方面都是处在亏损的状态的,因为它们要花钱去做长期保单。但是财险公司,因为它们都是短单,就是每一年都要更新一次,所以在正常情况下,它的核保核赔这一方面的业务一般是赚钱的。一般衡量财险来看主要是评价综合成本率,综合成本率的计算方式就是保险公司为做这一保单总的支出除以保费, 综合成本率越低,说明财险公司的盈利能力越高。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有