2019-09-05 08:51 来源:融100 编辑:融仔

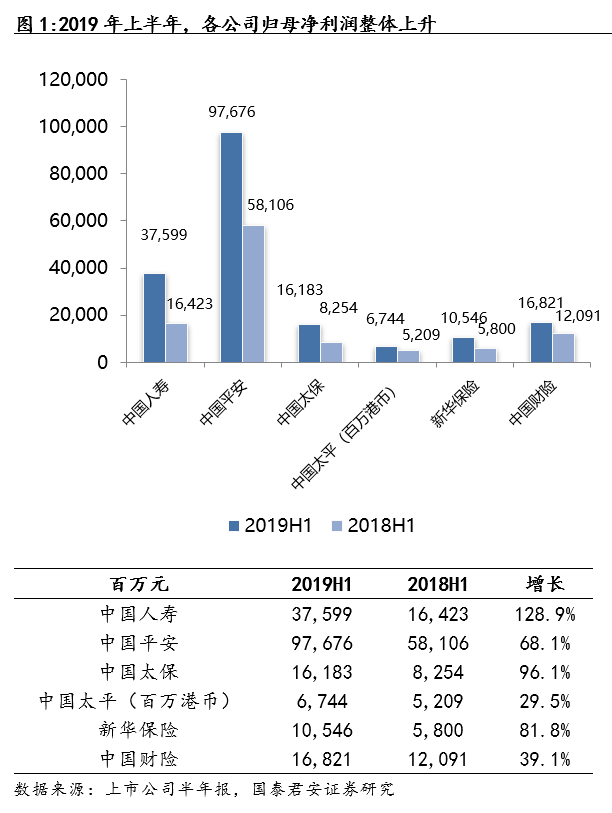

受益于投资端表现和税收政策优惠,上市险企整体业绩表现良好:1)归母净利润增速:中国人寿(128.9%)中国太保(96.1%)新华保险(81.8%)中国平安(68.1%)中国人保(39.1%)中国太

受益于投资端表现和税收政策优惠,上市险企整体业绩表现良好:1)归母净利润增速:中国人寿(128.9%)>中国太保(96.1%)>新华保险(81.8%)>中国平安(68.1%)>中国人保(39.1%)>中国太平(29.5%);2)归母净资产增速:新华保险(16.8%)=中国太平(16.8%)>中国人寿(15.6%)>中国人保(12.5%)>中国平安(11.8%)>中国太保(8.7%);3)内含价值增速:中国太平(11.9%)>中国人寿(11.5%)。>中国平安(11.0%)>新华保险(10.5%)>中国太保(8.6%)

承保端:寿险新单保费增速承压,产险业务依靠非车险业务拉动增长。1)寿险业务:新单保费增速分化,国寿新华领先同业:中国人寿(2.0%)>新华保险(0.9%)>中国平安(-5.2%)>中国太保(-10.1%),总保费受续期保费拉动实现正增长;业务品质方面,行业整体退保率有所降低。2)产险业务:太保产险和人保产险的总保费增速超过两位数:中国人保(15.1%)>太保产险(12.5%)>平安产险(9.7%),三家公司的非车险增速均远高于车险增速;除太保综合成本率下降之外,其余财险公司的综合成本率均相对上升,平安产险和中国财险分别为96.6%(+0.8%)和97.6%(-1.7%)。

投资端:投资资产规模增加,权益市场回暖推动总投资收益率回升。五家上市险企的投资资产规模较年初增速情况为:新华保险(10.5%)>中国太保(10.0%)> 中国人寿(6.5%)>中国平安(5.8%)>中国人保(1.6%);和2018年上半年同期相比,总投资收益率情况为:中国人寿(5.77%/+1.99%)>中国平安(5.5%/+1.5%)>中国人保(5.4%/+0.3%)>中国太保(4.8%/+0.3%)>中国太平(4.7%/+0.3%)=新华保险(4.7%/-0.1%);净投资收益率情况为:中国人保(5.1%/-0.3%)>新华保险(5.0%/与2018年上半年持平)>中国人寿(4.66%/与2018年上半年持平)>中国太保(4.6%/-0.1%)>中国平安(4.5%/+0.3%)。

投资建议:负债端能有效提升人均产能的寿险公司,以及非车险业务创新能力突出的产险公司有望竞争力边际提升。维持行业“增持”评级,建议增持中国平安/中国太保/中国人寿/新华保险。

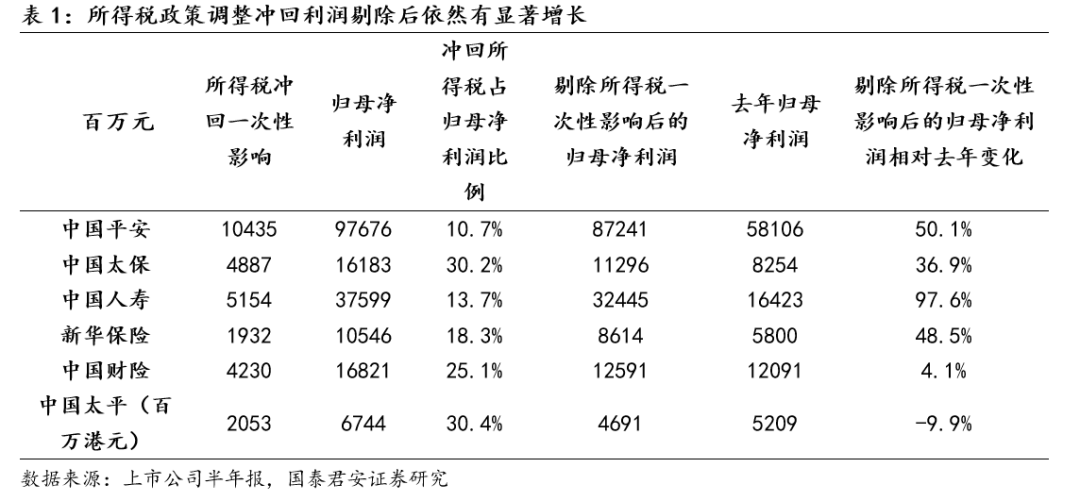

风险提示: 利率持续下行;代理人人均产能提升不达预期;股市大幅下跌 1、上市保险公司2019年中报关键业绩综述 1.1受益A股市场回暖与所得税政策改变,上半年净利润整体高速增长 2019年上半年,受益于A股市场回暖与所得税政策的调整,上市保险公司净利润实现高速增长。其中中国人寿、中国太保、新华保险和中国平安四家保险公司的归母净利润同比增速均超过60%:中国人寿(128.9%)>中国太保(96.1%)>新华保险(81.8%)>中国平安(68.1%)>中国财险(39.1%)>中国太平(29.5%)。若将所得税政策调整冲回的利润影响剔除,国寿、平安归母净利润增速相对领先:中国人寿(97.6%)>中国平安(50.1%)>新华保险(48.5%)>中国太保(36.9%)>中国财险(4.1%)>中国太平(-9.9%)。

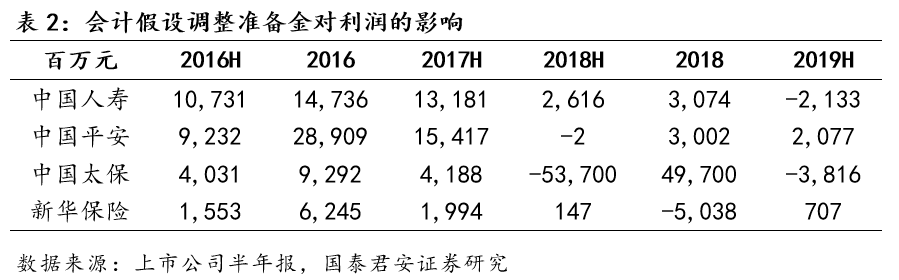

各公司基于会计假设的变更,对公司的准备金计提进行调整。其中,中国太保和中国人寿增加了准备金的计提,分别减少了38.16亿元和20.77亿元净利润,其余上市公司减少准备金计提,部分利润得以释放。根据归母净利润数测算,上市险企会计调整准备金对净利润影响的金额和比例分别为:中国平安(增加20.77亿元,+2.12%),新华保险(增加7.07亿元,+6.7%),中国人寿(减少21.33亿元,-5.67%),中国太保(减少38.16亿元,-23.58%)。

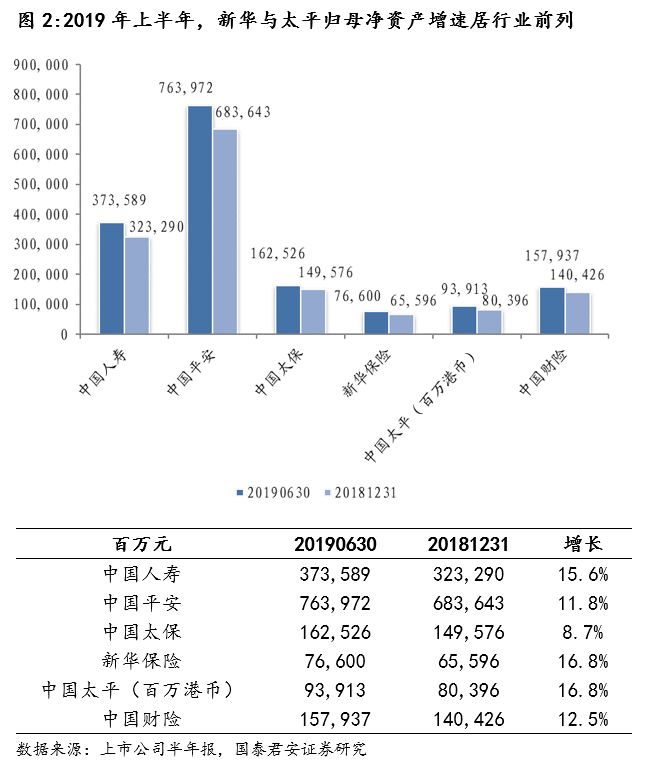

1.2归母净资产整体维持高速增长,新华与太平领跑同业

2019年上半年,得益于上半年净利润的迅猛增长,上市保险公司归母净资产整体维持高增速。其中,太平与新华以16.8%的增速领跑同业(较2018年年末):新华保险(16.8%)=中国太平(16.8%)>中国人寿(15.6%)>中国人保(12.5%)>中国平安(11.8%)>中国太保(8.7%)。

2、负债端:寿险新单保费承压,产险维持稳定增长

2.1寿险业务:新单保费增速出现分化

2.1.1.保费收入:作业增长模式需要转型,新单增速承压

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有