2019-08-18 09:27 来源:融100 编辑:融仔

全市场权威的债务、杠杆数据解读,只有债务周期不会说谎! 在过去的一个月中,国内股跌债涨,与我们之前多股空债的判断相反(详见《量价背离,谁主沉浮——6月全社会债务数据

全市场权威的债务、杠杆数据解读,只有债务周期不会说谎!

在过去的一个月中,国内股跌债涨,与我们之前多股空债的判断相反(详见《量价背离,谁主沉浮——6月全社会债务数据综述》,2019-7-16)。在整个7月,融资量的上升开始拉动商品价格环比小幅改善,权益市场的底部逐步抬升,债券收益率横盘窄幅震荡。但在8月初,第二次川普冲击来袭,与5月初第一次川普冲击的结果类似,市场再度选择了股跌债涨。从目前的情况看,第二次川普冲击的影响明显弱于第一次,乐观一点,第二次川普冲击的不利影响在8月中旬或能基本结束。借由第二次川普冲击,国内外恐慌情绪出现集中宣泄。不过,我们仍然对国内经济保持乐观,除了实体部门融资需求依旧较为坚挺外,我们将目前的情况与2015年底、2016年初的极差情景做了对比,目前盈利和经济进一步走弱的空间已经很小,在第二次川普冲击过后,我们相信通胀和风险偏好会转向上升,十债收益率和权益市场中枢也将同步走升(详见《全球经济极差情景评估——兼评二季度货币政策执行报告》,2019-8-12)。

国内方面,7月财政、货币政策双双转向收敛;7月宏观数据明显走弱,但微观数据表现尚可,甚至略有改善,制造业投资连续3个月改善。继量价分裂后,宏微观亦出现分裂,一般情况下,在出现上述分裂时,量和微观的指向意义更强。虽然8月初川普二次冲击来袭,我们仍然对中国经济保持乐观,中国本轮经济增速的底部或在二、三季度形成。在政策选择上,我们维持之前的判断,“现在问题的关键并不在于进一步刺激融资规模,而在于如何有效运用前期积累的信用创造(等待盈利底的形成)。”(详见《量价背离,谁主沉浮——6月全社会债务数据综述》,2019-7-16)从高频数据上看,8月政策或继续边际收敛,除基数因素外,也和近期政策意图转变有关,但目前尚难言政策趋势转紧。国际方面,8月初的第二次川普冲击以及与此有关的悲观情绪宣泄再度推升美元走强,但最新修正的数据显示,美国实际GDP同比增速已于2018年二季度见顶,目前市场甚至更加担心美国经济陷入衰退。对此,我们维持之前的判断,本轮美国经济的下行将比较温和,不至于陷入危机模式,背后的核心逻辑是,次贷危机之后,美国的债务主要集中在政府部门,违约的概率微乎其微。在我们持续跟踪的14个非美经济体中,二季度多数表现疲弱,只有日本二季度实际GDP同比增速高于前值,欧元区、英国、中国、除中国外其他新兴经济体作为一个整体二季度实际GDP同比增速均低于一季度。主要受两次川普冲击影响,我们将非美经济体本轮经济底部预估推迟一个季度至今年二至三季度,维持美国经济温和下行的判断。

整体来看,我们之前讨论的4-5月的三大负向冲击(国内政策收紧、资金外流、中美争端恶化)在7月出现缓解,但好景不长,8月初第二次川普冲击再度来袭。CRB现货综合指数迅速跌破6月底、7月初的底部;但从目前的情况看,第二次川普冲击的影响明显弱于第一次,乐观一点,第二次川普冲击的不利影响在8月中旬就已基本结束。8月PPI环比或能基本保持平稳,在经历了年内两次负向冲击(第一次是4-5月、第二次是8月)后,盈利正在顽强的筑底(减税会带来一些对冲),从而有利于非金融企业正常融资需求的恢复。

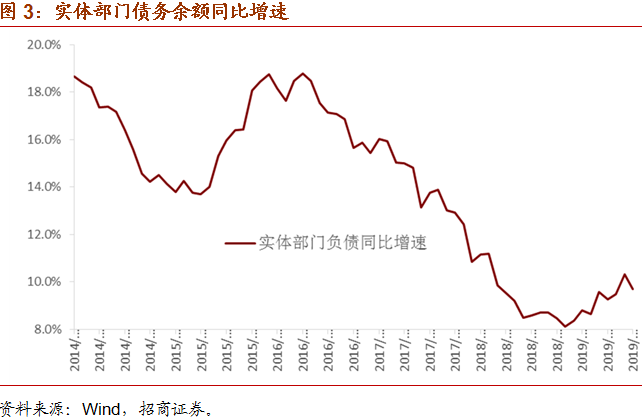

7月三大实体部门债务余额同比增速全面下行,合并来看,7月实体部门债务余额同比增速低于前值,但仍是去年11月本轮加杠杆周期以来的次高水平。我们并不认为,本轮实体部门加杠杆已经结束,从现有数据上看,四季度实体部门负债增速有望再创新高,但比6月末的水平高出的幅度将比较有限。从结构上看,家庭部门负债增下行的幅度最大,政府和非金融企业基本相当。从现有数据看,8月末实体部门负债增速或能企稳。

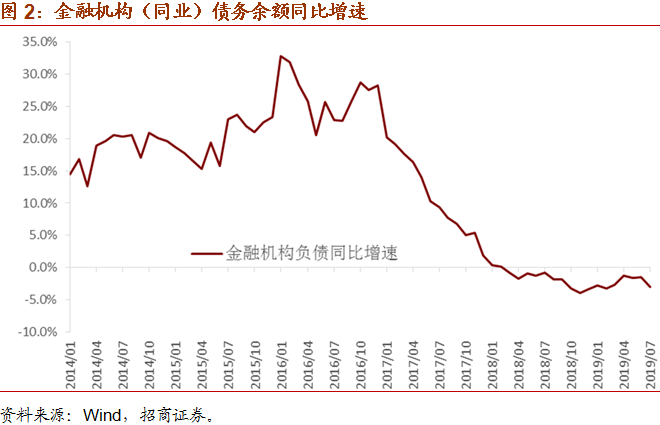

金融机构方面,银行和非银金融机构负债增速亦全面下行,7月广义金融机构负债同比增速大幅下降至3.7%,前值6.4%。基础货币余额同比增速转负,银行超额备付金率下降0.6个百分点至1.7%。与我们之前的判断一致,6月资金在金融系统内部空转加剧,7月出现明显修正。

合并来看,我们在年初总结的三条主逻辑仍然成立:第一,无需对今年的全球经济过于悲观,非美经济体的底部推迟至年中附近,美国经济温和下行;第二,中国实体部门负债增速于2018年11月见底,年内震荡上升;第三,年内货币政策放松空间非常有限。与之相对应的国内资产配置策略是,多股空债。4、5月份是对上述主逻辑的第一轮冲击(国内政策收紧、资金外流、5月初第一次川普冲击),7月基本消退;8月初的第二次川普冲击是对上述主逻辑的第二轮冲击,乐观预期将在8月中旬消退。我们再度等待市场向主逻辑回归。

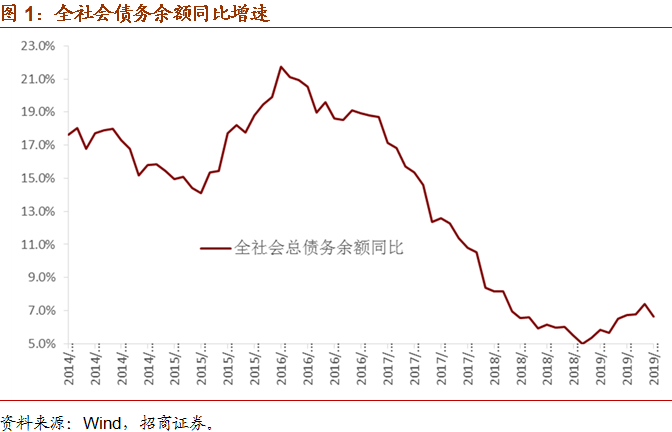

一、 全社会债务情况

我们测算的数据显示,截至7月末,中国全社会总债务余额291.7万亿,同比增长6.6%,前值增长7.4%。

分结构来看,7月末,金融机构(同业)债务余额64.3万亿,同比下降3.0%,前值同比下降1.5%。

7月末,实体部门(家庭、政府、非金融企业)债务余额227.4万亿,同比增长9.7%,前值增长10.3%。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有