2019-08-03 01:20 来源:融100 编辑:融仔

北京时间8月1日凌晨, 美联储宣布降息25个基点,为10年来首次降息。 美联储主席鲍威尔在随后的发布会上暗示:此次降息不意味着漫长的降息周期开始,未来可能会降息,也可能会加

北京时间8月1日凌晨,美联储宣布降息25个基点,为10年来首次降息。美联储主席鲍威尔在随后的发布会上暗示:此次降息不意味着漫长的降息周期开始,未来可能会降息,也可能会加息。

尽管本次降息并非应对衰退的举措,但也能从中窥见全球最大经济体的央行对全球经济未来的担忧。刘元春认为,如果中国目前保持相对稳定的状态,在美国经济持续走软、美联储降息下,对中国资本市场会是一个利好消息。

接下来看看塑料市场的今日行情!

PE窄幅震荡

一

今日PE市场维持窄幅震荡行情,月底国内检修装置增多,石化维持去库存操作,尤其是期货跌势放缓,抑制现货市场跌势,不过下游需求提升缓慢,月初石化出厂价上涨乏力,难以刺激现货市场上涨。其中华北市场LLDPE主流报7650-7700元/吨,LDPE主流报8350-8400元/吨,HDPE拉丝主流报8900-8950元/吨;华东市场LLDPE主流报7700-7800元/吨,LDPE主流报8400-8500元/吨,HDPE拉丝主流报8900元/吨左右;华南市场LLDPE主流报7700-7800元/吨,LDPE主流报8800元/吨左右,HDPE拉丝主流报9000元/吨左右。

二

PE期货1909合约收于7710,上涨15,涨幅0.19%。华北部分地区部分下游计划8-9月份限产,不过下游整体需求缓慢提升的趋势未变,随着时间推移,国内集中检修利好渐显,进口窗口关闭,港口库存出现下降,有利于库存消化,1909合约仍有反弹预期,可再次择机做多,主要风险是油价持续大跌、下游环保督察扩大以及部分宏观利空消息,仅供参考。

三

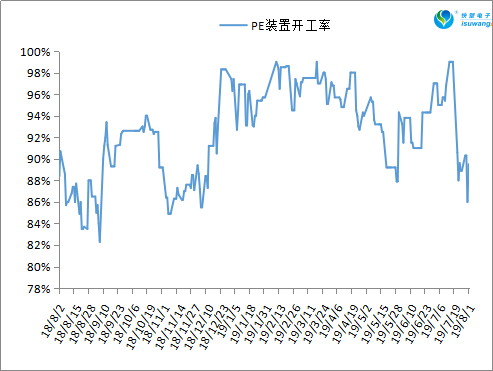

目前国内PE检修涉及产能减少至185万吨左右,PE开工负荷上升至89.5%附近。虽然部分非计划性检修装置计划8月初开车,但是8月份国内仍有装置停车大修,一直持续至9月份,预计国内开工负荷维持较低水平,有利于库存消化。

四

后市展望

当前下游需求提升缓慢,尤其是华北部分地区部分下游8-9月份限产,打压期货心态,不过国内检修利好渐显,进口窗口关闭,国内新增产能投产后开工负荷偏低,下游需求逐步提升趋势未变,石化维持去库存操作,石化利润偏低,预计8月初仍有挺价意向,抑制PE市场下跌空间,预计短期市场维持窄幅震荡行情为主。

PP震荡盘整

一

行情回顾

今日PP继续震荡盘整,价格变动不大,期货主力转移为01合约,收出阳线。期货主力由09转移为01,且表现较好,收出阳线,但是09合约表现乏力,对市场支撑一般。月初早间部分石化厂价上调,因此市场弱调整理有限。下游终端对市场观望态度明显,刚需接盘,实盘侧重商谈。华北市场拉丝主流价格在8600-8700元/吨,华东市场拉丝主流价格在8700-8800元/吨,华南市场拉丝主流价格在8850-9100元/吨。

二

期货总结

今天开始PP主力正式由09转移为01合约。技术上来看,01合约MACD绿柱继续收窄即将变红,收出阳线后有多条均线支撑,且目前01合约贴水较大,短期有较强的修复价差要求,近期调整后有寻找方向要求,关注需求能否释放配合价格中短线拉涨。

三

国内开工率

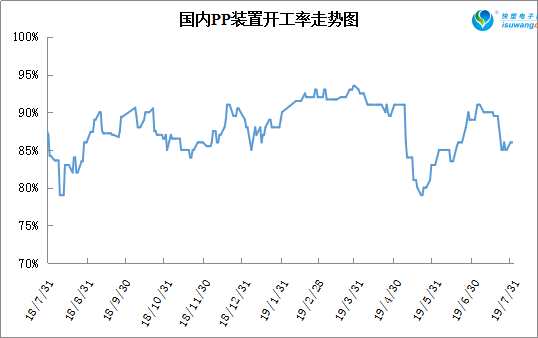

二季度以来PP检修装置逐渐增加,开工率也逐渐下降。虽然6月份开工率一度重回90%以上,但是7月以来检修再次增多,尤其是7月中下旬独山子、神华榆林等集中检修,PP开工率跌至86%附近。后期来看,8月份仍有多套大产能装置有检修计划,且新扩能装置暂时无法量产,9月份之前PP供应压力不大。

四

PP基本面变化不大,现货相对平稳,期货大幅波动主要受资金及情绪博弈导致。目前PP检修较多,供应压力明显缓解,检修利好仍可维持;虽然PP下游需求偏弱,但8月开始下游需求有望好转。PP上游丙烯成本支撑较强,但近期油价有所回落。综上预计PP近期震荡盘整为主,虽然长期PP看空,但8月份不排除需求带动下迎来中短期反弹。

今天,8月1日,

八一建军节,中国人民解放军建军纪念日,

致敬中国军人!

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有