2019-08-02 05:56 来源:融100 编辑:融仔

编者按:在监管政策尚不确定的情况下,玖富集团(以下简称玖富)选择迈出IPO的步伐,黑夜中行走,是看不见希望还是提前布局,一切都还未知。 近日,玖富集团向美国证券交易委

编者按:在监管政策尚不确定的情况下,玖富集团(以下简称玖富)选择迈出IPO的步伐,黑夜中行走,是看不见希望还是提前布局,一切都还未知。

近日,玖富集团向美国证券交易委员会递交招股书,代码为“JFG”,最高募资金额为1.5亿美元。本次IPO将由瑞士信贷、海通国际和玖富证券共同担任承销商。

事实上,早在2017年,行业内就曾传出玖富将要上市的消息,且募资金额为3亿美元,是本次真实募资金额的一倍,玖富当时未回应,此消息不了了之。不过,在玖富未递交招股书前,外界还曾有声音称,玖富将剥离网贷业务,赴美上市。

公开资料显示,玖富拥有数字科技、数字账户、数字普惠、数字财富、数字国际五大业务板块,拥有玖富惠普、悟空理财、玖富钱包、玖富万卡等多个品牌。根据玖富递交的招股书来看,玖富选择将各业务打包上市,网贷业务并未剥离。不仅如此,招股书披露的信息显示,2019年第一季度,玖富净收入12.04亿元,其中,贷款便利服务费为10.43亿元、发起后服务费为8125.2万元、其他收入7993.2万元。

带着P2P业务冲刺IPO,玖富的故事开始了。

招股书下的玖富:四大指标不及格

递交招股书后,玖富失去“遮光板”,一项项数据之下,玖富真实的面貌在大众面前。

首先,玖富的用户量正在持续下降。招股书显示,2018年玖富活跃用户320万,上年同期为480万,同比下降33.3%。其中,活跃投资人90万,同比下降25%;重复投资人60万,同比下降14.3%。活跃借款人230万,同比下降36.1%;重复借款人190万,同比下降9.5%。

2019年第一季度,玖富活跃用户90万,上年同期为150万,下降37.3%。其中,活跃投资人30万,同比下降31.3%;复购投资人30万,与上年同期持平。活跃借款人60万,同比下降40%;重复借款人60万,下降15.5%。

其次,用户的缩减也致使玖富交易量下降。玖富2018贷款交易量为456亿,上年同期为575亿,同比下滑20.7%,固定收益投资额为822亿,同比下降7.54%;2019年第一季度,贷款交易量为97亿,上年同期为143亿,同比下降20.7%;固定收益投资额179亿,同比下降24.5%。

第三,2018年度业绩不佳,2019还处在观望状态。通过招股书可以看出,玖富2018年净收入55.56亿元,上年同期为67.41亿元,同比下降17.6%。2019年第一季度,净收入12.04亿元,上年同期为10.92亿元,同比增长10.21%。

第四,玖富的获客成本正在逐年增加。2019年第一季度,玖富的获客成本为324元,而2016、2017、2018分别为32.5元、131.5元、204元。不过,值得一提的是,截止2019年玖富累计注册用户为7670万,但2019年第一季度活跃用户仅有90万,再加上获客成本的增高,这无疑让玖富陷入了一个危险境地。

数据之下 玖富的质疑愈发增加

除了玖富招股书中披露的数据存在部分不利外,玖富在坊间也充满了质疑。

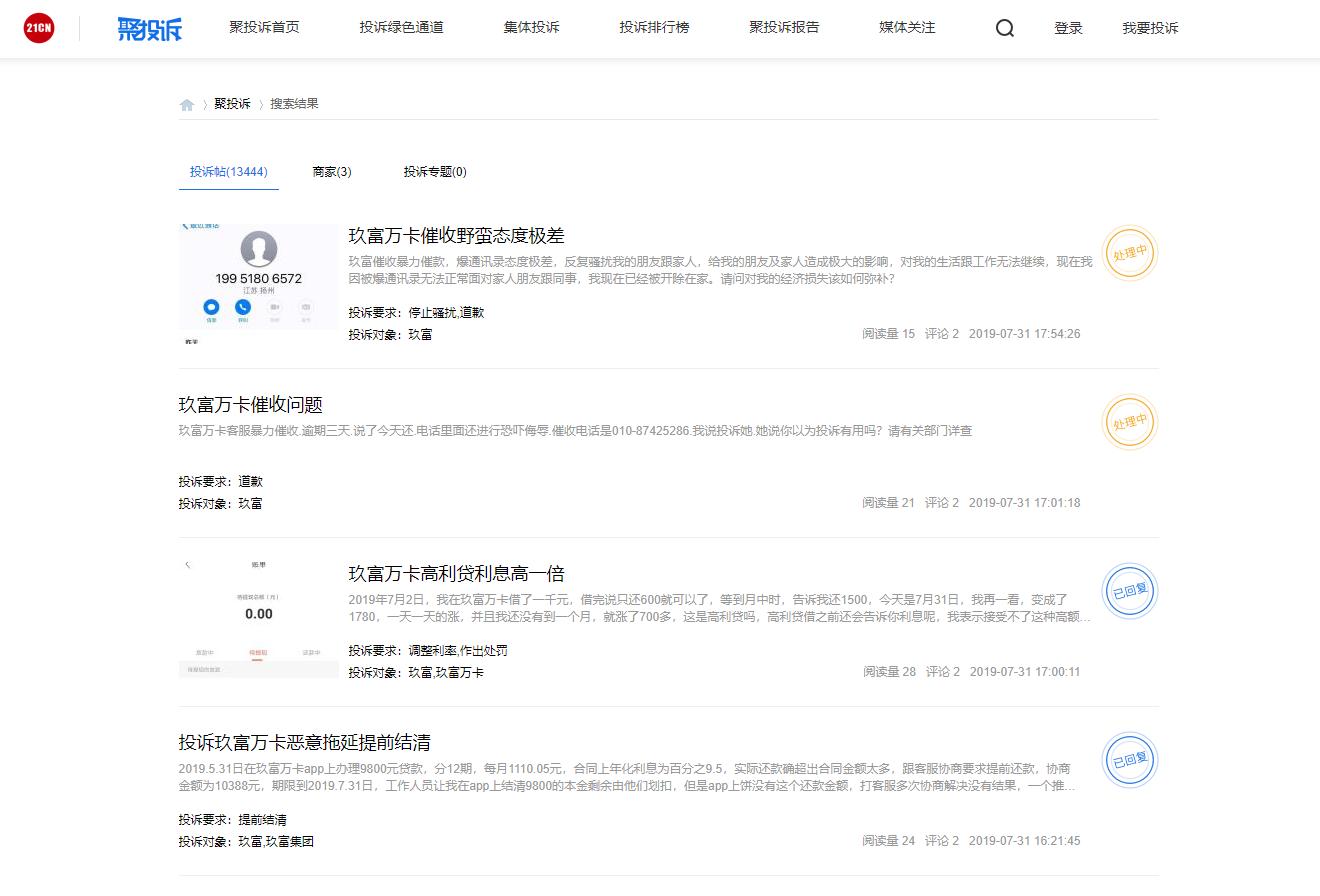

以玖富为关键词在聚投诉进行搜索可以发现,累计投诉达13444条,其中“高利贷”、“催收”为高发区。

同样,在黑猫投诉平台中,关于投诉玖富的相关内容也高达2500余条,投诉内容大多为“高利贷“、“砍头息”。

招股书中显示,2016年、2017年、2018年及截至2019年第一季度,其循环贷款产品年利率在7.0%至16.0%之间,加权平均年化利率分别为11.3%,10.4%,11.5%和11.5%;非循环贷款产品(不超过48个月)贷款年利率在6.0%至19.0%之间,加权平均年化利率分别为11.4%、9.0%、9.3%和10.5%。

另外,玖富在招股书中透露,自2017年12月《关于规范整顿“现金贷”业务的通知》(下称“141号文”)发布以来,没有任何未偿还的贷款余额的年利率高于36%。

不过,《财经》(博客,微博)曾报道称,玖富亦在招股书中强调,根据中国互联网金融协会要求,在计算适用借款时应予以考虑每年的费用,或年度利息和费率,以APR的形式呈现在在线贷款信息中介服务中。记者从接近北京地方监管的知情人士处了解到,目前行业内确实无统一且明确的贷款利率计算口径,但是在网贷平台合规检查中,会倾向于使用IRR口径,但若按照这个标准,北京大部分平台都存在不合规的问题。按照IRR口径计算,北京大部分平台的贷款利率在50%左右。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有