2019-07-28 03:56 来源:融100 编辑:融仔

关于pta,是否能从库存,产能,上下游价格,利润等方面对比去年同期? 社会库存 (图片来源: 兴证期货研发部) 从图中可以看出,今年的PTA社会库存是高于去年同期水平的,库存

关于pta,是否能从库存,产能,上下游价格,利润等方面对比去年同期?

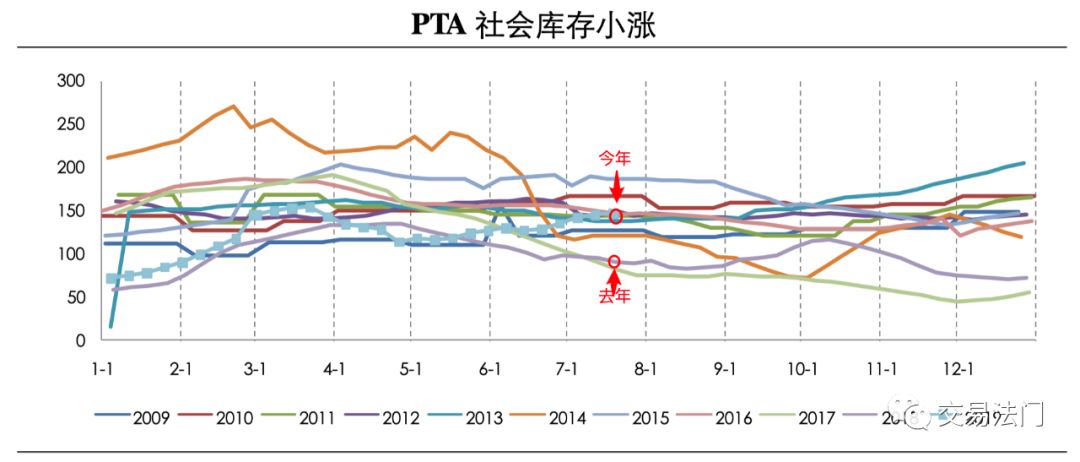

社会库存

(图片来源:兴证期货研发部)

从图中可以看出,今年的PTA社会库存是高于去年同期水平的,库存之所以会高于去年同期,我认为主要有两方面原因:

供增:由于高企的现货加工费,导致自身装置高负荷运行,高利润诱导下的高产量,供应端有所增加。

需减:中美贸易纠纷的负面影响的滞后效应开始凸显,下游需求受到影响。

库增:所以,在供增需减的情况下,库存高于去年同期水平。

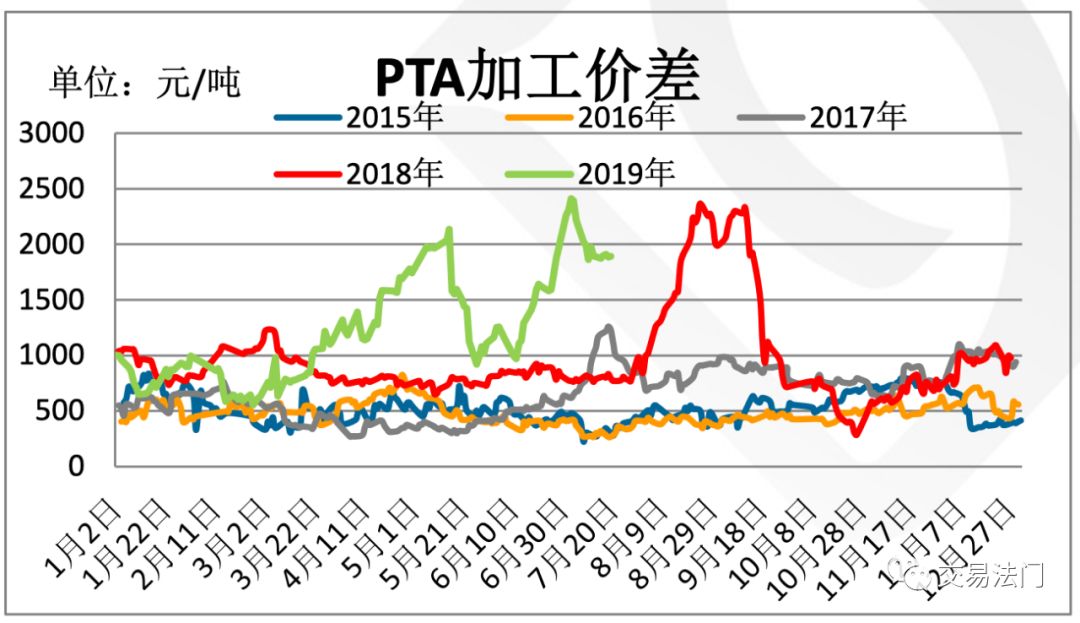

加工费

(图片来源:大地期货)

从加工费的情况来看,今年现货加工费基本上一直是高于过去同期水平,现货加工费高企,所以存在一些做空加工利润的空头。

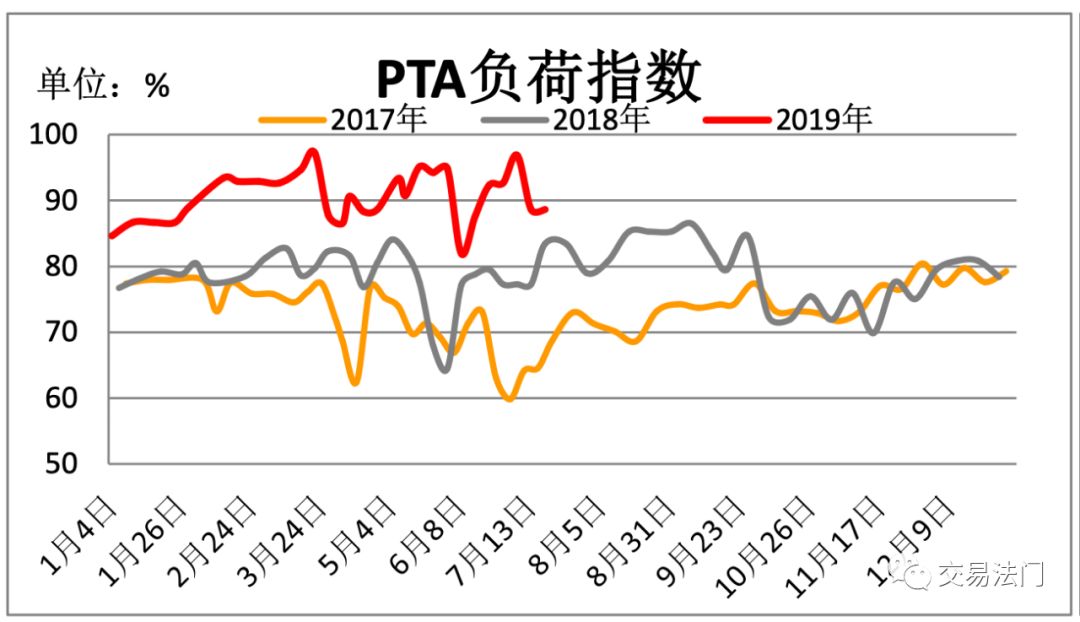

负荷

(图片来源:大地期货)

在高额加工利润的情况下,PTA装置的负荷率显然高于过去两年的同期水平,容易出现检修不及预期的情况,该停机换催化剂的时候,也把检修计划向后推迟。

所以,从加工费以及负荷数据可以证明我们供增的逻辑,严格来说,这样的逻辑还并不完善,我们还需要对比一下同期设计产能,这个数据我只能找到今年的数据,去年的数据找起来可能麻烦一些。

基本上从总的产能角度来说,总产能基本上是一个增加的趋势,而当月运行产能与检修计划有关,历年的检修计划基本上都差不多,所以我们可以假设为总产能只增不减,检修情况保持不变,所以同期产能对比也是只增不减,毕竟高利润下,检修不及预期,进一步导致产量增加。所以,我们可以认为供应增加的逻辑是没问题的。

供增逻辑的证明:

高额加工利润:数据验证。

高利润下的高负荷:数据验证。

产能只增不降:基于利润与负荷数据的逻辑推导。

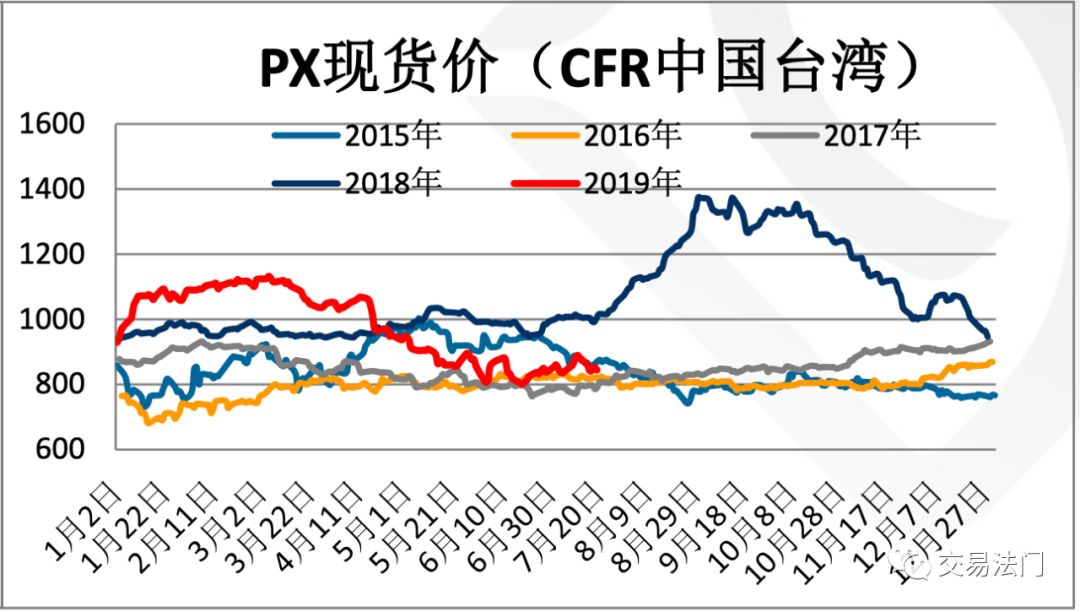

上游PX价格

(图片来源:大地期货)

今年原料端PX的价格由于产能增加的缘故,价格不断走低,这也导致了PTA在价格远低于去年同期水平的情况下,依然拥有较高的现货加工利润。所以从原料端来看,原料PX价格大幅下跌,价格远低于去年同期水平,对PTA的成本支撑作用明显弱于去年。

从上图中不难看出,去年三季度在PTA价格大涨的过程中,原料端PX也是依然大涨,对PTA价格上涨起到了很好的支撑作用,而今年由于PX产能投放增加,供需情况发生改变,今年PX很难复制去年大涨的情形,无法从成本端支撑PTA大幅上涨。

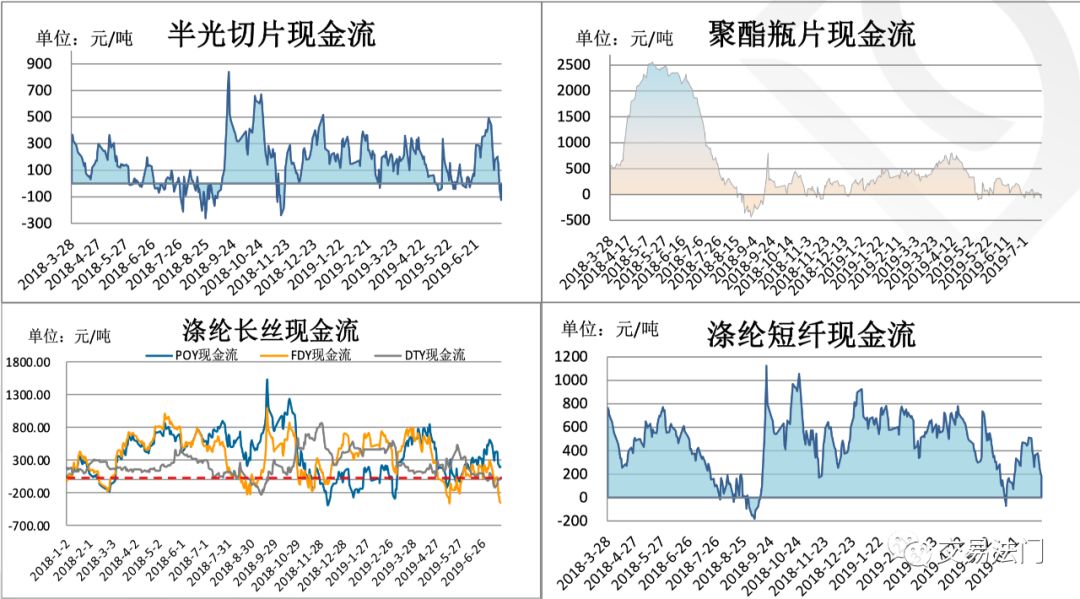

下游现金流

(图片来源:大地期货)

对于整个产业链来说,下游基本不看价格,而是看现金流和库存,下游的库存决定了有没有采购的意愿,下游的现金流决定了采购的能力,而所谓的需求是既有采购的意愿同时具备了采购的能力。

从下游的现金流来看,基本上也都是比较差的,基本都处于负值区域或者零附近,并没有比去年有大幅改善,基本上和去年水平差不多,甚至有的更差了。在下游利润没有明显改善的情况下,其采购的能力就容易受到抑制。

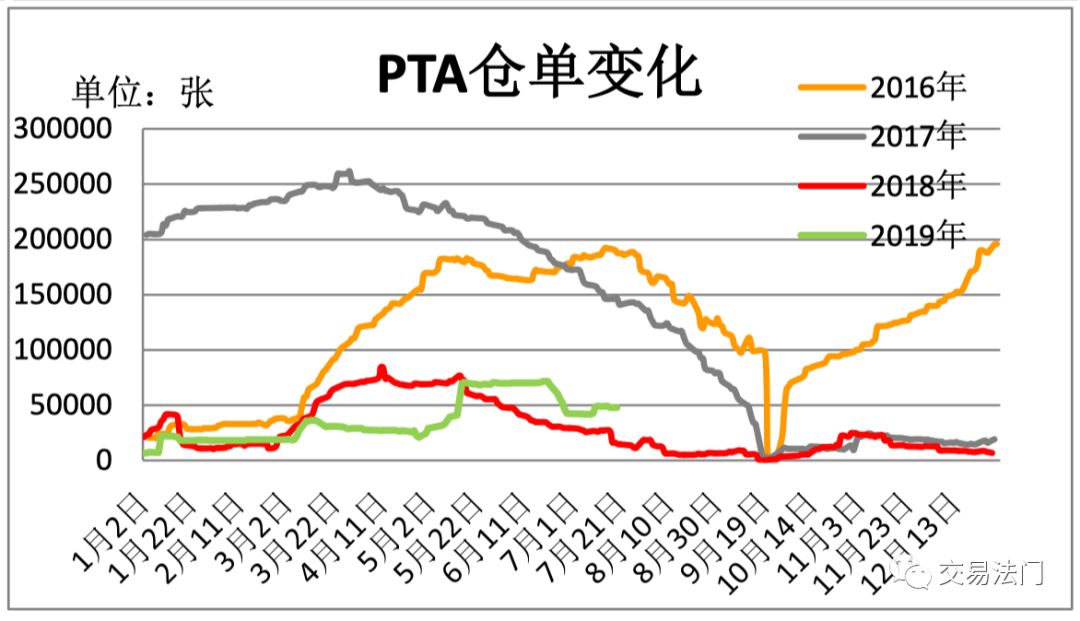

仓单

(图片来源:大地期货)

虽然目前PTA的仓单不如2016和2017年高,但是明显高于2018年同期水平,从交割的角度来讲,在高利润高产量的情况下,库存压力有所增加,而下游现金流依然不乐观,现货市场出货速度可能受到影响,隐性库存开始变为显性仓单,从盘面交割出货的意愿更强强烈,所以仓单高于去年同期水平。

对比总结

去年PTA的大涨,有成本端PX的推动以及人民币汇率贬值的影响,有低库存的影响,也有仓单较低的影响,当然行情的上涨需要资金的配合。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有