2019-06-24 01:15 来源:融100 编辑:融仔

上周A股市场明显走强,上证综指重回3000点,涨幅达到4.2%。我们在之前的报告中分析过1季度权益市场表现较好的四个原因:其一,货币政策的宽松预期;其二,中美经贸摩擦矛盾缓和

上周A股市场明显走强,上证综指重回3000点,涨幅达到4.2%。我们在之前的报告中分析过1季度权益市场表现较好的四个原因:其一,货币政策的宽松预期;其二,中美经贸摩擦矛盾缓和;其三,国内政策重回稳增长且预期有效;其四,中央重新定位金融市场以及科创板的横空出世。2季度以来市场的弱势其实与上述前三项因素的变化有关。国内政策边际微调,基本面数据恶化,中美贸易战战火重燃。

上周市场情绪的改善其实也是这三项因素边际好转的结果。首先,6月美联储议息会删除对未来利率路径“保持耐心”的说法以及散点图中有7位官员认为2019年将降息两次,使得市场的降息预期继续升温。其次,中美元首通电话,有沟通经贸磋商才能继续,3000亿美元商品关税缓征才有可能;最后,上周的国务院常务会议重提“六个稳”,强调了“稳投资”的重要性,这是国内宏观稳增长加码的明确信号。

受上述因素的影响,上周不仅A股反弹,其他人民币风险资产价格也明显上升,美元兑人民币汇率升值664bp,升幅达到1个百分点,螺纹钢、动力煤等黑色系商品期货价格明显反弹。

一、关注贸易摩擦对于美联储政策预期的影响

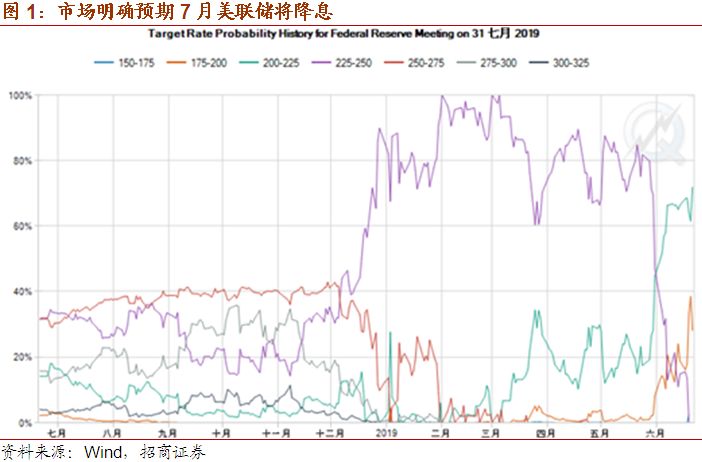

6月20日,美联储议息会虽未加息,但删除对未来利率路径“保持耐心”的说法以及散点图中有7位官员认为2019年将降息两次,使得市场的降息预期继续升温。数据预测中提供的复杂信息则凸显了美联储内部存在较大分歧。

对基本面的预测中,美联储上调了对经济的预期、下调了对失业率的预期、下调了通胀的预期,具体而言,维持2019年GDP预期在2.1%不变,上调2020年GDP预期至2.0%(此前为1.9%),维持2021年、长期GDP预期不变;下调2019、2020、2021年失业率预期至3.6%、 3.7%、3.8%,下调长期失业率预期至4.2%;下调2019年通胀预期至1.5%,下调2020年、2021年通胀预期至1.9%(此前为2.0%),维持长期通胀率预期在2.0%不变。

而在对经济并不悲观、但认为通胀可能更低的背景下,美联储显著下调了2019年利率预测的中枢水平,这似乎意味着在决策框架中美联储给予了低通胀风险更高的权重。从结构来看,7位官员认为2019年将降息两次的同时,8位官员认为应保持不变(共17位),非常两极分化的预期可能显示美联储的政策走向也一定程度上被美国政府官员的言论、市场预期以及金融市场(特别是美股)的走向所裹挟。

此外,鲍威尔在讲话中也曾多次强调对贸易问题的担忧。目前市场明确预期7月美联储将降息,而近期贸易摩擦形势出现一些积极变化,虽然不确定性仍然存在。需密切观察这一因素的变化对于7月美联储降息与否的影响。

二、就业压力已有结构性缓解

就业是当前政策的核心变量之一,其有效衡量指标主要包括国家统计局公布的调查失业率、城镇新增就业人数、PMI从业人员分项指数(分制造业、建筑业、服务业)三项。

从城镇调查失业率看,1-5月城镇调查失业率总体为5.0%,持平前值,高于去年同期0.2个百分点;其中25-59岁城镇调查调查失业率改善较为明显,1-5月为4.5%,年内连续4个月下降,已接近去年4.4%的水平。另外5月就业人员平均工作时间也上升至46.3小时/周,为年内新高,也高于去年水平。

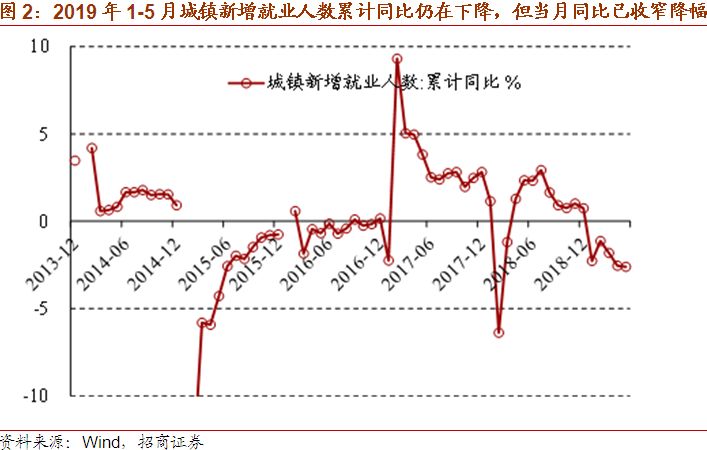

从城镇新增就业人数来看,2012年以来其累计同比增速与名义GDP增速的相关性很显著,名义GDP增速每下降1个百分点,城镇新增就业人口同比增速大约会下降0.75个百分点,回归公式为y = 0.7505x + 7.971(R² = 0.7807)。但2019年以来,城镇新增就业人数的累计同比增速持续下降,1-5月为-2.61%;但如果计算当月同比增速,会发现5月(-2.8%)已比4月(-4.3%)收窄降幅。

从PMI从业人员分项指数来看,5月制造业从业人员指数创历史最低(47.0%);非制造业从业人员指数为2015年6月以来最低(48.3%),其中服务业47.9%,建筑业50.6%。

展望未来,5月贸易战升级之后,六稳政策重启,稳就业更是其中重点,5月数据已经显示就业压力得到结构性缓解,预计6月将可能出现更多积极信号。

三、内外环境修复改善风险资产价格

上周A股市场明显走强,上证综指重回3000点,涨幅达到4.2%。我们在之前的报告中分析过1季度权益市场表现较好的四个原因:其一,货币政策的宽松预期;其二,中美经贸摩擦矛盾缓和;其三,国内政策重回稳增长且预期有效;其四,中央重新定位金融市场以及科创板的横空出世。2季度以来市场的弱势其实与上述前三项因素的变化有关。国内政策边际微调,基本面数据恶化,中美贸易战战火重燃。

上周A股市场明显走强,上证综指重回3000点,涨幅达到4.2%。我们在之前的报告中分析过1季度权益市场表现较好的四个原因:其一,货币政策的宽松预期;其二,中美经贸摩擦矛盾缓和;其三,国内政策重回稳增长且预期有效;其四,中央重新定位金融市场以及科创板的横空出世。2季度以来市场的弱势其实与上述前三项因素的变化有关。国内政策边际微调,基本面数据恶化,中美贸易战战火重燃。

上周市场情绪的改善其实也是这三项因素边际好转的结果。首先,6月美联储议息会删除对未来利率路径“保持耐心”的说法以及散点图中有7位官员认为2019年将降息两次,使得市场的降息预期继续升温。其次,中美元首通电话,有沟通经贸磋商才能继续,3000亿美元商品关税缓征才有可能;最后,上周的国务院常务会议重提“六个稳”,强调了“稳投资”的重要性,这是国内宏观稳增长加码的明确信号。

受上述因素的影响,上周不仅A股反弹,其他人民币风险资产价格也明显上升,美元兑人民币汇率升值664bp,升幅达到1个百分点,螺纹钢、动力煤等黑色系商品期货价格明显反弹。

一、关注贸易摩擦对于美联储政策预期的影响

6月20日,美联储议息会虽未加息,但删除对未来利率路径“保持耐心”的说法以及散点图中有7位官员认为2019年将降息两次,使得市场的降息预期继续升温。数据预测中提供的复杂信息则凸显了美联储内部存在较大分歧。

对基本面的预测中,美联储上调了对经济的预期、下调了对失业率的预期、下调了通胀的预期,具体而言,维持2019年GDP预期在2.1%不变,上调2020年GDP预期至2.0%(此前为1.9%),维持2021年、长期GDP预期不变;下调2019、2020、2021年失业率预期至3.6%、 3.7%、3.8%,下调长期失业率预期至4.2%;下调2019年通胀预期至1.5%,下调2020年、2021年通胀预期至1.9%(此前为2.0%),维持长期通胀率预期在2.0%不变。

而在对经济并不悲观、但认为通胀可能更低的背景下,美联储显著下调了2019年利率预测的中枢水平,这似乎意味着在决策框架中美联储给予了低通胀风险更高的权重。从结构来看,7位官员认为2019年将降息两次的同时,8位官员认为应保持不变(共17位),非常两极分化的预期可能显示美联储的政策走向也一定程度上被美国政府官员的言论、市场预期以及金融市场(特别是美股)的走向所裹挟。

此外,鲍威尔在讲话中也曾多次强调对贸易问题的担忧。目前市场明确预期7月美联储将降息,而近期贸易摩擦形势出现一些积极变化,虽然不确定性仍然存在。需密切观察这一因素的变化对于7月美联储降息与否的影响。

二、就业压力已有结构性缓解

就业是当前政策的核心变量之一,其有效衡量指标主要包括国家统计局公布的调查失业率、城镇新增就业人数、PMI从业人员分项指数(分制造业、建筑业、服务业)三项。

从城镇调查失业率看,1-5月城镇调查失业率总体为5.0%,持平前值,高于去年同期0.2个百分点;其中25-59岁城镇调查调查失业率改善较为明显,1-5月为4.5%,年内连续4个月下降,已接近去年4.4%的水平。另外5月就业人员平均工作时间也上升至46.3小时/周,为年内新高,也高于去年水平。

从城镇新增就业人数来看,2012年以来其累计同比增速与名义GDP增速的相关性很显著,名义GDP增速每下降1个百分点,城镇新增就业人口同比增速大约会下降0.75个百分点,回归公式为y = 0.7505x + 7.971(R² = 0.7807)。但2019年以来,城镇新增就业人数的累计同比增速持续下降,1-5月为-2.61%;但如果计算当月同比增速,会发现5月(-2.8%)已比4月(-4.3%)收窄降幅。

从PMI从业人员分项指数来看,5月制造业从业人员指数创历史最低(47.0%);非制造业从业人员指数为2015年6月以来最低(48.3%),其中服务业47.9%,建筑业50.6%。

展望未来,5月贸易战升级之后,六稳政策重启,稳就业更是其中重点,5月数据已经显示就业压力得到结构性缓解,预计6月将可能出现更多积极信号。

三、内外环境修复改善风险资产价格

上周A股市场明显走强,上证综指重回3000点,涨幅达到4.2%。我们在之前的报告中分析过1季度权益市场表现较好的四个原因:其一,货币政策的宽松预期;其二,中美经贸摩擦矛盾缓和;其三,国内政策重回稳增长且预期有效;其四,中央重新定位金融市场以及科创板的横空出世。2季度以来市场的弱势其实与上述前三项因素的变化有关。国内政策边际微调,基本面数据恶化,中美贸易战战火重燃。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有