2019-10-30 23:18 来源:融100 编辑:融仔

近期债券收益率出现了一轮较快的上升,主因是对未来 CPI 水平以及通胀预期有了新一轮的矫正。在我们 9 月份做市场调查时,其实市场已经将通胀因素上升到未来风险因素的第一位(

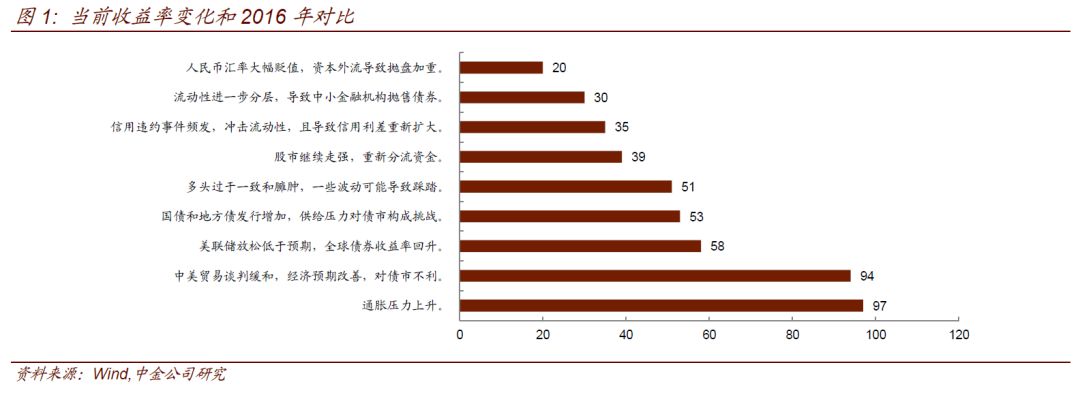

近期债券收益率出现了一轮较快的上升,主因是对未来CPI水平以及通胀预期有了新一轮的矫正。在我们9月份做市场调查时,其实市场已经将通胀因素上升到未来风险因素的第一位(图1)。只是当时猪肉价格还没有涨到那么极端,市场普遍预期CPI会破3,但对破4或者破5的预期还不强。而如今随着猪肉价格的持续快速上涨,对未来CPI水平的评估也会因此升高,也会形成新的预期差。

此外,2016年四季度债市在牛市环境中的突然转熊,导致当时债券投资者猝不及防,一个季度亏掉了前三个季度的利润。从此,债券投资对宏观分析的重视也因此再上了一个高度。2016年四季度的心理阴影即便在过去了三年之后也未能完全淡化。因此,在前三季度没有积累很多浮盈的情况下,市场的突然下跌会对投资者的心理造成较大的冲击,容易引发被动止损和连锁反应(图2)。近期国债期货的增仓,也很大程度上反映了债券投资者通过期货工具对冲这种不确定性风险的需求升温。

但是历史会简单重复么?2016年四季度开启的是一轮牛熊趋势的反转,但现在这一次的调整是趋势反转还是暂时的局部调整?我们认为是后者。

首先,2016年四季度到2017年,利率的持续上升,是因为有多个因素发生了逆转。(1)供需基本面发生了逆转。即工业品的产能过剩从2015年延续到2016年年中。但权威人士提及供给侧改革之后,供给侧改革的推出,使得产能过剩得到了抑制,同时居民加杠杆开始启动,居民的房贷、消费贷以及表外的各种消费金融的融资驱动居民消费需求快速上升,供给减少加上需求旺盛,工业品的供给过剩逻辑很快就逆转了,转变为供不应求,经济也因此快速改善,PPI由负值很快转向大幅上升。中国需求的旺盛加上供给的减少,使得很多需求通过进口来满足,从而也拉动了全球经济的复苏。(2)2016年四季度,央行开始执行去杠杆政策,流动性明显收紧,货币市场利率的持续升高也推高了整体利率水平。(3)与此同时,2016年四季度特朗普当选美国总统之后,提出了积极的赤字扩张政策,鼓励减税和基建,并付诸行动,持续扩大财政赤字。相当于中国和美国的需求一起上升,从而拉动了全球经济从低谷回升。

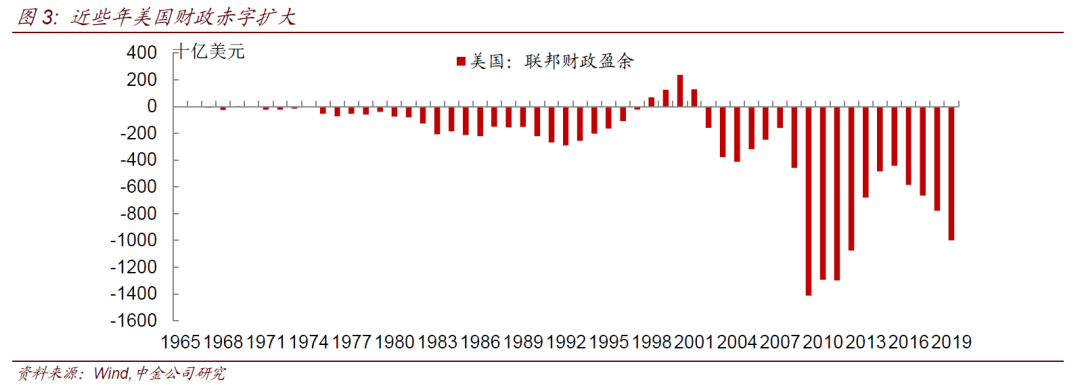

按照逻辑对标来看,目前的情况与2016年和2017年完全不同。今年经济的需求扩张并不明显,主要的支撑还是来自财政和地产(只有这两个经济变量的增速持续高于GDP名义增速)。2018年四季度以来,供给侧改革已经放松,工业品供给恢复到历史高位甚至新高,而需求端,居民和企业的杠杆依然偏弱,制约整体消费和投资需求,比如汽车和手机消费增速依然为负,制造业投资几乎在0附近。经济整体供需关系并没有逆转。货币政策层面,虽然地产数据近期较好和可能出现的高通胀制约了货币政策放松,但货币政策也难以出现明显的收紧来调控当前分裂的经济局面。美国来看,在连续使用了3年财政赤字扩张后(图3),2020年总统大选年,民主党也会制约共和党继续使用财政扩张,明年美国面临财政刺激边际消退,只能更多依赖货币政策的局面。从这些对比来看,基本面并没有发生逆转,不太可能看到利率的持续回升。

其次,本轮通胀和历史上的通胀成因不同,货币政策的对待也不太可能简单复制。从我们最近几天与投资者的沟通来看,债券投资者担心的不是CPI的高点有多高(是4、是5还是6并不可怕),而是担心CPI可能会有较长一段时间保持在高位(比如如果有几个月保持在4%以上),货币政策的态度会不会有变化?尤其是当前没有清晰的货币政策表态的情况下,大家的猜想很难证实或者证伪。这种对不确定性的担忧也自然造成了一定的心理压力。但猪肉价格的上涨关系到亿万百姓,自然也是政府头等关切的事情。因此,不仅在过去,乃至未来,政府仍会有一系列政策来保障猪肉供应和平抑猪肉价格。

近期债券收益率出现了一轮较快的上升,主因是对未来CPI水平以及通胀预期有了新一轮的矫正。在我们9月份做市场调查时,其实市场已经将通胀因素上升到未来风险因素的第一位(图1)。只是当时猪肉价格还没有涨到那么极端,市场普遍预期CPI会破3,但对破4或者破5的预期还不强。而如今随着猪肉价格的持续快速上涨,对未来CPI水平的评估也会因此升高,也会形成新的预期差。

此外,2016年四季度债市在牛市环境中的突然转熊,导致当时债券投资者猝不及防,一个季度亏掉了前三个季度的利润。从此,债券投资对宏观分析的重视也因此再上了一个高度。2016年四季度的心理阴影即便在过去了三年之后也未能完全淡化。因此,在前三季度没有积累很多浮盈的情况下,市场的突然下跌会对投资者的心理造成较大的冲击,容易引发被动止损和连锁反应(图2)。近期国债期货的增仓,也很大程度上反映了债券投资者通过期货工具对冲这种不确定性风险的需求升温。

但是历史会简单重复么?2016年四季度开启的是一轮牛熊趋势的反转,但现在这一次的调整是趋势反转还是暂时的局部调整?我们认为是后者。

首先,2016年四季度到2017年,利率的持续上升,是因为有多个因素发生了逆转。(1)供需基本面发生了逆转。即工业品的产能过剩从2015年延续到2016年年中。但权威人士提及供给侧改革之后,供给侧改革的推出,使得产能过剩得到了抑制,同时居民加杠杆开始启动,居民的房贷、消费贷以及表外的各种消费金融的融资驱动居民消费需求快速上升,供给减少加上需求旺盛,工业品的供给过剩逻辑很快就逆转了,转变为供不应求,经济也因此快速改善,PPI由负值很快转向大幅上升。中国需求的旺盛加上供给的减少,使得很多需求通过进口来满足,从而也拉动了全球经济的复苏。(2)2016年四季度,央行开始执行去杠杆政策,流动性明显收紧,货币市场利率的持续升高也推高了整体利率水平。(3)与此同时,2016年四季度特朗普当选美国总统之后,提出了积极的赤字扩张政策,鼓励减税和基建,并付诸行动,持续扩大财政赤字。相当于中国和美国的需求一起上升,从而拉动了全球经济从低谷回升。

按照逻辑对标来看,目前的情况与2016年和2017年完全不同。今年经济的需求扩张并不明显,主要的支撑还是来自财政和地产(只有这两个经济变量的增速持续高于GDP名义增速)。2018年四季度以来,供给侧改革已经放松,工业品供给恢复到历史高位甚至新高,而需求端,居民和企业的杠杆依然偏弱,制约整体消费和投资需求,比如汽车和手机消费增速依然为负,制造业投资几乎在0附近。经济整体供需关系并没有逆转。货币政策层面,虽然地产数据近期较好和可能出现的高通胀制约了货币政策放松,但货币政策也难以出现明显的收紧来调控当前分裂的经济局面。美国来看,在连续使用了3年财政赤字扩张后(图3),2020年总统大选年,民主党也会制约共和党继续使用财政扩张,明年美国面临财政刺激边际消退,只能更多依赖货币政策的局面。从这些对比来看,基本面并没有发生逆转,不太可能看到利率的持续回升。

其次,本轮通胀和历史上的通胀成因不同,货币政策的对待也不太可能简单复制。从我们最近几天与投资者的沟通来看,债券投资者担心的不是CPI的高点有多高(是4、是5还是6并不可怕),而是担心CPI可能会有较长一段时间保持在高位(比如如果有几个月保持在4%以上),货币政策的态度会不会有变化?尤其是当前没有清晰的货币政策表态的情况下,大家的猜想很难证实或者证伪。这种对不确定性的担忧也自然造成了一定的心理压力。但猪肉价格的上涨关系到亿万百姓,自然也是政府头等关切的事情。因此,不仅在过去,乃至未来,政府仍会有一系列政策来保障猪肉供应和平抑猪肉价格。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有