2019-10-30 12:09 来源:融100 编辑:融仔

贵州省恳谈会同山西煤企路演一样发生于相关主体在债券一二级市场遭遇困境之时,与山西煤企路演不同的是,市场在恳谈会后依然对贵州城投债呈观望状态。 恳谈会形式的外部支持

贵州省恳谈会同山西煤企路演一样发生于相关主体在债券一二级市场遭遇困境之时,与山西煤企路演不同的是,市场在恳谈会后依然对贵州城投债呈观望状态。

恳谈会形式的外部支持虽然重要,但市场更加期待实际政策的落地,特别是隐性债务化解的推动,同时投资者的确很难简单忽视贵州省城投的区域性特征,倘若存在新的资金来源用于缓解城投企业的资金接续压力,相信目前的情况会有更明确的改善。此外,恳谈会中透露出的态度偏向于公开市场债务,这在一定程度上会影响市场信心的提振效果。

那么贵州债能否参与呢?

从务虚的角度,毕竟这是全面小康的短板,短板就意味着自身的造血能力严重不足,风险高企,但因为短板肯定要补,外部的支持力度也完全看得见,不管是转移支付还是发改委企业债的发行批复情况,都能够观察得到。

在总体审慎的同时,我们建议可以有选择的部分参与公开发行的有关债券。

这几年中贵州城投债始终是市场一个重要的关注点,2016年市场还在关注投行的人为什么都往贵州跑?三年过去,仿佛时过境迁,10月18日,贵州省债券市场投资者恳谈会在上海证券交易所举行,显然贵州在资本市场碰到了难题。一省之长在公开场合与市场交流甚为少见,此前仅有一例,那就是同样在2016年,山西省副省长带领9家煤炭企业赴京路演。2016年山西路演结果相当好,那么该如何看待此次贵州恳谈呢?

2019年贵州城投和2016年山西煤炭为何要走近市场交流?

我们在此对比分析贵州和山西两次市场交流的情况:

1. 背景相同:到期压力巨大,市场融资受阻

无论是当时的山西煤企还是如今的贵州城投都面临着较大的资金续接压力。

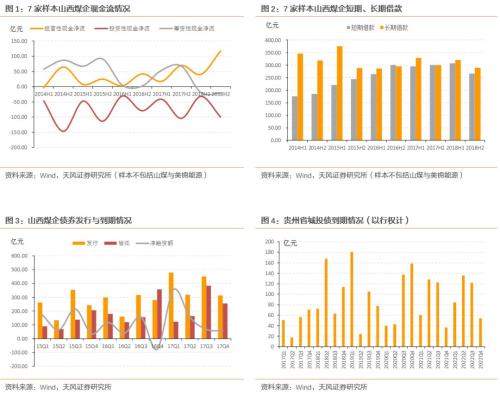

受行业不利因素影响,16年山西煤企经营性现金流及筹资活动现金流均出现明显下降,自由活动现金流为负。从发行债券募集资金用途可知,2015年-2016年企业所发债券多是为归还银行借款,该期间内7家样本山西煤企的长期借款出现了明显下滑,印证了这一情况。此外,2016年6月山西省政府出台的《加大金融支持力度实施细则》中提到要求金融机构确保煤炭行业融资量,禁止对省属七大煤炭集团抽贷,可以从侧面印证此类情况此前却有出现。债券方面,山西煤企虽然依然保持着一定的净融入,但债券到期压力主要集中在2016年三四季度。

贵州城投企业主要面临的资金续接压力来自借新还旧,企业有较为迫切的需求发行债券以滚续债务,我们对2019年至今公开发行的贵州省城投债的募集资金用途进行了统计,发现其中约58.51%的金额募集资金用途为借新还旧或补充运营资金,但较高的债券融资成本实际给企业带来了更大的资金压力,同时项目经营所需资金的压力也不容小觑。静态来看,明年下半年,贵州城投企业又将迎来一波债券到期高峰(以行权计),资金兑付压力尚存。根据贵州恳谈会上贵州地方金融监管局局长的发言,贵州省在上海拟发行公司债达1300余亿,而今年到目前为止,贵州省城投共发债474.93亿元,说明了区域性还存在较大的资金需求,续接压力较大。

2. 负面新闻推波助澜

导致市场对路演举行前的山西煤企和如今的贵州城投保持审慎的重要因素还包括负面信用事件的冲击。

2016年债券市场正处于违约潮之中,4月6日,位于山西的煤炭央企中煤华昱债券违约导致市场对煤企的悲观情绪迅速发酵。原本16年年初以来,煤炭行业的信用利差已有所下降,结果从4月6日开始迅速反弹并一路奔向历史高位。彼时,债券市场的违约案例尚不算多,市场对债券违约反映较现在更强,中煤华昱作为第一家违约的煤炭企业自然给市场造成了巨大冲击。

与煤炭企业风险聚集,通过违约骤然爆发的情况不同,市场上时不时有贵州省城投企业非标违约的传言(参考企业预警通等),这虽然没有激起信用利差较陡的变化,但这毕竟揭示了区域内企业资金链紧张,在一定程度上使得贵州城投债自2018年下半年至今基本处于一级发行成本高企,二级信用利差水平保持高位的情况。就在恳谈会召开的前一天,安顺市市级平台安顺交投被爆出非标违约。

3. 煤炭在谷底,城投在什么位置?

贵州省恳谈会同山西煤企路演一样发生于相关主体在债券一二级市场遭遇困境之时,与山西煤企路演不同的是,市场在恳谈会后依然对贵州城投债呈观望状态。

恳谈会形式的外部支持虽然重要,但市场更加期待实际政策的落地,特别是隐性债务化解的推动,同时投资者的确很难简单忽视贵州省城投的区域性特征,倘若存在新的资金来源用于缓解城投企业的资金接续压力,相信目前的情况会有更明确的改善。此外,恳谈会中透露出的态度偏向于公开市场债务,这在一定程度上会影响市场信心的提振效果。

那么贵州债能否参与呢?

从务虚的角度,毕竟这是全面小康的短板,短板就意味着自身的造血能力严重不足,风险高企,但因为短板肯定要补,外部的支持力度也完全看得见,不管是转移支付还是发改委企业债的发行批复情况,都能够观察得到。

在总体审慎的同时,我们建议可以有选择的部分参与公开发行的有关债券。

这几年中贵州城投债始终是市场一个重要的关注点,2016年市场还在关注投行的人为什么都往贵州跑?三年过去,仿佛时过境迁,10月18日,贵州省债券市场投资者恳谈会在上海证券交易所举行,显然贵州在资本市场碰到了难题。一省之长在公开场合与市场交流甚为少见,此前仅有一例,那就是同样在2016年,山西省副省长带领9家煤炭企业赴京路演。2016年山西路演结果相当好,那么该如何看待此次贵州恳谈呢?

2019年贵州城投和2016年山西煤炭为何要走近市场交流?

我们在此对比分析贵州和山西两次市场交流的情况:

1. 背景相同:到期压力巨大,市场融资受阻

无论是当时的山西煤企还是如今的贵州城投都面临着较大的资金续接压力。

受行业不利因素影响,16年山西煤企经营性现金流及筹资活动现金流均出现明显下降,自由活动现金流为负。从发行债券募集资金用途可知,2015年-2016年企业所发债券多是为归还银行借款,该期间内7家样本山西煤企的长期借款出现了明显下滑,印证了这一情况。此外,2016年6月山西省政府出台的《加大金融支持力度实施细则》中提到要求金融机构确保煤炭行业融资量,禁止对省属七大煤炭集团抽贷,可以从侧面印证此类情况此前却有出现。债券方面,山西煤企虽然依然保持着一定的净融入,但债券到期压力主要集中在2016年三四季度。

贵州城投企业主要面临的资金续接压力来自借新还旧,企业有较为迫切的需求发行债券以滚续债务,我们对2019年至今公开发行的贵州省城投债的募集资金用途进行了统计,发现其中约58.51%的金额募集资金用途为借新还旧或补充运营资金,但较高的债券融资成本实际给企业带来了更大的资金压力,同时项目经营所需资金的压力也不容小觑。静态来看,明年下半年,贵州城投企业又将迎来一波债券到期高峰(以行权计),资金兑付压力尚存。根据贵州恳谈会上贵州地方金融监管局局长的发言,贵州省在上海拟发行公司债达1300余亿,而今年到目前为止,贵州省城投共发债474.93亿元,说明了区域性还存在较大的资金需求,续接压力较大。

2. 负面新闻推波助澜

导致市场对路演举行前的山西煤企和如今的贵州城投保持审慎的重要因素还包括负面信用事件的冲击。

2016年债券市场正处于违约潮之中,4月6日,位于山西的煤炭央企中煤华昱债券违约导致市场对煤企的悲观情绪迅速发酵。原本16年年初以来,煤炭行业的信用利差已有所下降,结果从4月6日开始迅速反弹并一路奔向历史高位。彼时,债券市场的违约案例尚不算多,市场对债券违约反映较现在更强,中煤华昱作为第一家违约的煤炭企业自然给市场造成了巨大冲击。

与煤炭企业风险聚集,通过违约骤然爆发的情况不同,市场上时不时有贵州省城投企业非标违约的传言(参考企业预警通等),这虽然没有激起信用利差较陡的变化,但这毕竟揭示了区域内企业资金链紧张,在一定程度上使得贵州城投债自2018年下半年至今基本处于一级发行成本高企,二级信用利差水平保持高位的情况。就在恳谈会召开的前一天,安顺市市级平台安顺交投被爆出非标违约。

3. 煤炭在谷底,城投在什么位置?

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有