2019-09-10 16:06 来源:融100 编辑:融仔

9月面临的宏观环境是经济实际增速继续承压,短期通胀压力下降,名义增速将有所回落,企业盈利改善的情况低于预期,国内流动性分层更加明显,而收紧地产融资可能将加快房地产

9月面临的宏观环境是经济实际增速继续承压,短期通胀压力下降,名义增速将有所回落,企业盈利改善的情况低于预期,国内流动性分层更加明显,而收紧地产融资可能将加快房地产投资增速的回落。海外方面,全球央行货币政策进一步放松,但中美贸易摩擦升级,贸易摩擦对国内出口的影响还将发酵。目前来看,下半年经济增长和失业水平可能将触及政策底线,底线思维下的政策逻辑意味着当前必须要加大逆周期调节的力度。

我们认为国内政策的明显调整将取代中美贸易摩擦来主导9月市场表现。简而言之,政策加大逆周期调节的预期兑现对股债资产都是难得的投资机会。

从数量因素看,国常会要求全面降准结合定向降准来降低银行资金成本,不但有助于实体融资利率的下降,还将驱动债券收益率进一步的下行。从价格因素看当前制约10年国债收益率下行的关键因素在央行7天逆回购利率。从历史经验看,调整MLF利率后,7天逆回购利率相应调整的概率较高。LPR定价机制改革后,MLF利率就是央行疏通货币政策传导的重要抓手。因此,货币政策的量价组合将推动10年国债收益率走向3%以下。

9月权益资产同样也将表现较好。一则,政策更加积极后,市场对未来增长和盈利预期兑现的可能性明显提高;二则,市场风险偏好明显提高,在流动性明显改善的情况,风险资产价格也将相应上涨;三则,目前股债收益率比仍在75%分位数以上,权益资产相对于债券资产依然有估值优势;四则,科创板对A股的积极影响具有持续性,科技创新主题将延续科创板开板以来的良好表现。

一、8月市场回顾:权益市场先跌后涨,汇率弹性明显上升

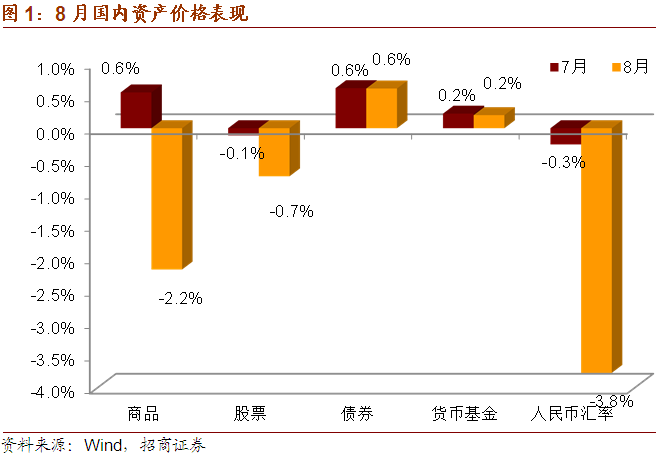

8月中美贸易摩擦形势一波三折,月初与月末恶化,月中有所缓和,但是权益市场表现却是先弱后强,全月跌幅为0.7%,比7月增加0.6个百分点。债券市场收益率也并没有因为外部压力上升而进一步扩大,8月债券收益率为0.6%,与7月持平。受铁矿石价格大幅下跌和国内经济继续走弱的影响,8月商品价格下跌2.2%。但整体看,权益市场跌幅较小是过去一个月较为出人意料的情况。我们认为主要的原因可能在于8月人民币汇率弹性明显扩大,过滤了外部冲击对其他人民币资产的价格冲击,即汇率弹性上升发挥了自动稳定器的作用。月初美元兑人民币汇率破7、月末突破7.15,全月美元兑人民币汇率跌幅达到3.8%。从A股的走势看,月末美方将我对美出口商品关税税率全部上调5个百分点的影响仅持续了一天时间,翌日A股就收复前一交易日的跳空缺口,股指继续上行。这就与5月时的情况截然不同。5月外部压力突然上升时,A股下跌4.6%,债券收益率上涨0.7%,股债资产收益率的波动性均大于8月的情况。总之,8月的情况显示,汇率弹性的提高明显减轻了外部冲击对国内股债资产价格的影响。

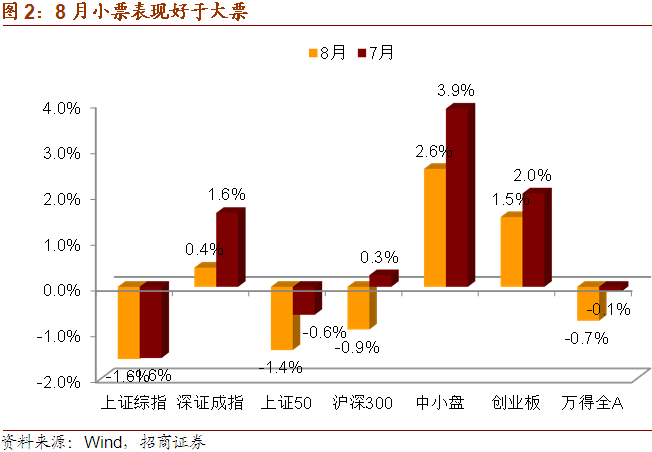

具体到A股市场而言,8月各类指数的表现与7月类似,受科创板的影响,中小创走势好于大盘股,深证成指表现好于上证综指。其中,8月上证50 下跌1.4%,沪深300下跌0.9%,跌幅均较7月扩大。而中小盘上涨2.6%,创业板上涨1.5%,涨幅虽然缩小,但对大盘股的相对收益率更为突出。

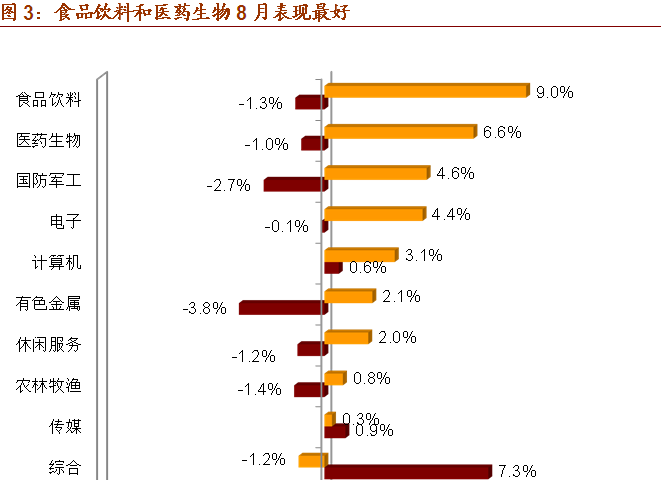

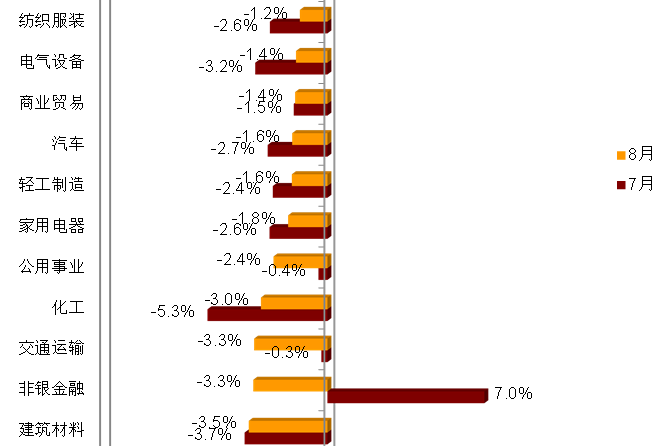

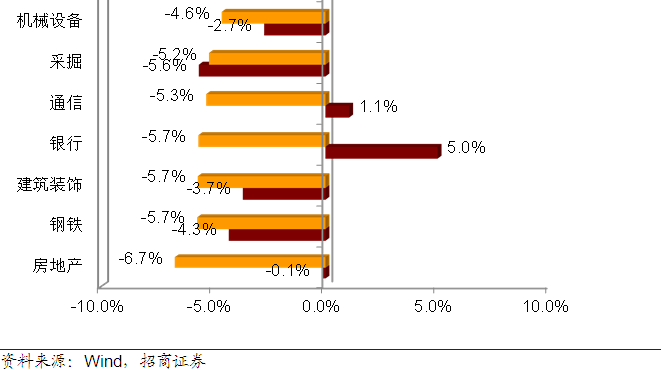

不过从行业看,8月表现最好的是食品医疗,行业指数涨幅达到9.0%,其次是医药生物,涨幅为6.6%。不过8月银行下跌5.7%,房地产下跌6.7%,非银下跌3.3%,家电连续两个月下跌,这些明显拖累了大盘股的表现。而小票中,电子涨幅为4.4%,计算机涨幅为3.1%,均在8月行业涨幅前五名之中,而且传媒也连续两个月行业录得正收益率。综合来看,还是小票集中的行业表现更好一些。

债券市场方面,中美贸易摩擦局势升级,10年国债收益率终于从3.15%附近突破至3.0%附近,并曾一度跌破3.0%。市场此前的乐观得以兑现。不过,正如我们在上月配置月报中所提及的,当前制约长端利率下行的核心因素还是在于货币政策的态度,主要表现为央行7天逆回购定价比2016年10月高20bp,短端利率下不去,无论中美利差有多大,长端利率继续下行的空间就受到明显限制。因此,8月下旬,10年国债收益率从3%附近回到了3.05%左右,即使中美贸易摩擦月末再升级也于事无补。

9月面临的宏观环境是经济实际增速继续承压,短期通胀压力下降,名义增速将有所回落,企业盈利改善的情况低于预期,国内流动性分层更加明显,而收紧地产融资可能将加快房地产投资增速的回落。海外方面,全球央行货币政策进一步放松,但中美贸易摩擦升级,贸易摩擦对国内出口的影响还将发酵。目前来看,下半年经济增长和失业水平可能将触及政策底线,底线思维下的政策逻辑意味着当前必须要加大逆周期调节的力度。

我们认为国内政策的明显调整将取代中美贸易摩擦来主导9月市场表现。简而言之,政策加大逆周期调节的预期兑现对股债资产都是难得的投资机会。

从数量因素看,国常会要求全面降准结合定向降准来降低银行资金成本,不但有助于实体融资利率的下降,还将驱动债券收益率进一步的下行。从价格因素看当前制约10年国债收益率下行的关键因素在央行7天逆回购利率。从历史经验看,调整MLF利率后,7天逆回购利率相应调整的概率较高。LPR定价机制改革后,MLF利率就是央行疏通货币政策传导的重要抓手。因此,货币政策的量价组合将推动10年国债收益率走向3%以下。

9月权益资产同样也将表现较好。一则,政策更加积极后,市场对未来增长和盈利预期兑现的可能性明显提高;二则,市场风险偏好明显提高,在流动性明显改善的情况,风险资产价格也将相应上涨;三则,目前股债收益率比仍在75%分位数以上,权益资产相对于债券资产依然有估值优势;四则,科创板对A股的积极影响具有持续性,科技创新主题将延续科创板开板以来的良好表现。

一、8月市场回顾:权益市场先跌后涨,汇率弹性明显上升

8月中美贸易摩擦形势一波三折,月初与月末恶化,月中有所缓和,但是权益市场表现却是先弱后强,全月跌幅为0.7%,比7月增加0.6个百分点。债券市场收益率也并没有因为外部压力上升而进一步扩大,8月债券收益率为0.6%,与7月持平。受铁矿石价格大幅下跌和国内经济继续走弱的影响,8月商品价格下跌2.2%。但整体看,权益市场跌幅较小是过去一个月较为出人意料的情况。我们认为主要的原因可能在于8月人民币汇率弹性明显扩大,过滤了外部冲击对其他人民币资产的价格冲击,即汇率弹性上升发挥了自动稳定器的作用。月初美元兑人民币汇率破7、月末突破7.15,全月美元兑人民币汇率跌幅达到3.8%。从A股的走势看,月末美方将我对美出口商品关税税率全部上调5个百分点的影响仅持续了一天时间,翌日A股就收复前一交易日的跳空缺口,股指继续上行。这就与5月时的情况截然不同。5月外部压力突然上升时,A股下跌4.6%,债券收益率上涨0.7%,股债资产收益率的波动性均大于8月的情况。总之,8月的情况显示,汇率弹性的提高明显减轻了外部冲击对国内股债资产价格的影响。

具体到A股市场而言,8月各类指数的表现与7月类似,受科创板的影响,中小创走势好于大盘股,深证成指表现好于上证综指。其中,8月上证50 下跌1.4%,沪深300下跌0.9%,跌幅均较7月扩大。而中小盘上涨2.6%,创业板上涨1.5%,涨幅虽然缩小,但对大盘股的相对收益率更为突出。

不过从行业看,8月表现最好的是食品医疗,行业指数涨幅达到9.0%,其次是医药生物,涨幅为6.6%。不过8月银行下跌5.7%,房地产下跌6.7%,非银下跌3.3%,家电连续两个月下跌,这些明显拖累了大盘股的表现。而小票中,电子涨幅为4.4%,计算机涨幅为3.1%,均在8月行业涨幅前五名之中,而且传媒也连续两个月行业录得正收益率。综合来看,还是小票集中的行业表现更好一些。

债券市场方面,中美贸易摩擦局势升级,10年国债收益率终于从3.15%附近突破至3.0%附近,并曾一度跌破3.0%。市场此前的乐观得以兑现。不过,正如我们在上月配置月报中所提及的,当前制约长端利率下行的核心因素还是在于货币政策的态度,主要表现为央行7天逆回购定价比2016年10月高20bp,短端利率下不去,无论中美利差有多大,长端利率继续下行的空间就受到明显限制。因此,8月下旬,10年国债收益率从3%附近回到了3.05%左右,即使中美贸易摩擦月末再升级也于事无补。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有