2019-08-30 00:39 来源:融100 编辑:融仔

7月经济基本面数据普遍明显下行,而CPI处于高位的同时,PPI下降显著。展望8月,我们预计实体经济数据将有所回升,CPI、PPI将分别回落至2.5%、-0.6%,当前政策选择下金融数据将继续小

7月经济基本面数据普遍明显下行,而CPI处于高位的同时,PPI下降显著。展望8月,我们预计实体经济数据将有所回升,CPI、PPI将分别回落至2.5%、-0.6%,当前政策选择下金融数据将继续小幅回落。基于中美贸易摩擦恶化下的外部压力以及克制的国内政策,三季度经济形势和景气程度难言乐观。

7月外资增持我国国债规模边际收窄但仍处于较高水平,陆股通7月流入规模则出现明显收窄。预计8月债券市场仍将迎来500亿元外资流入,而陆股通将出现100亿元左右的外资流出。

风险提示:政策力度远超预期,经济走弱的程度超预期,英国硬脱欧风险上升。

1、经济基本面数据

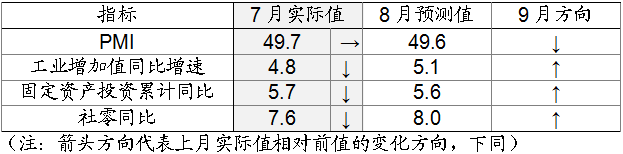

预计8月制造业PMI为49.6,9月制造业PMI为49.4,景气仍在收缩,下行压力逐渐增加,原因有三:(1)财政政策重心仍在减税降费上,尽管这有助于企业利润率改善和居民收入恢复,但基建投资增速或将处于低位,对短期经济增长的带动作用较弱;(2)工业产成品库存周期正进入后期阶段,但开启加库存的时点和力度还需观测;(3)三季度PPI转负,同时国内房地产调控再次趋严,中美贸易摩擦再次升级。

8月中美贸易摩擦一波三折,月初形势恶化,月中有所缓和,月末再度恶化,外部压力对出口行业的冲击可能会进一步上升,这不利于工业生产形势的修复。从高频数据看,8月六大电厂耗煤量增速好于7月,但8月气象灾害可能对生产有一定的冲击。预计工业增加值同比增速经历了7月大幅回落后,8月会有小幅回升,同比增速为5.1%。投资方面,房地产投资增速将受土地购置费的影响继续回落,基建投资增速继续底部徘徊,而制造业投资在贸易摩擦进一步升级的背景下,增速回落的可能性相对较大,预计8月投资增速为5.6%。预计8月汽车消费拖累下降,社零增速将小幅回升至8.0%左右。

展望9月,外部压力进一步上升可能将促使国内政策相对更加积极,LPR定价机制的改革有可能推动央行在9月下调MLF利率,预计9月投资和消费增速可能会好于8月,但贸易摩擦因素可能会继续压制工业生产。三季度GDP同比增速进一步下滑的可能性上升。

2、通胀

7月实际公布的CPI食品价格涨幅小幅高于我们的预测,猪肉与鲜果价格仍旧是重要的支撑,其中随着应季水果上市鲜果价格环比已于7月转负,符合我们之前的判断;PPI降至-0.3%,方向符合预期但幅度超出预测,国际油价下行使得石油产业链环比降幅扩大,黑色金属矿采选业环比涨幅则进一步扩大。

预计8月CPI同比增速将降至2.5%,PPI同比增速将进一步降至-0.6%,维持PPI同比低点仍将在9、10月份出现的判断。预计食品环比变动0.6%,较上月有所收窄,食品项中的猪肉将成为支撑CPI上涨的最重要因素,猪肉项环比涨幅预计将较上月进一步扩大。非食品方面,国际油价8月整体相较7月份降幅进一步扩大,预计非食品环比将跌落负值为-0.2%。综上,预计CPI环比为0.3%,相较上月小幅回落。预计8月PPI环比持平于上月的-0.2%,PPI同比则进一步下跌至-0.6%。

展望9月的数据,预计CPI同比将进一步下降,PPI同比受基数拖累将进一步走低并触及年内低点。

3、金融数据

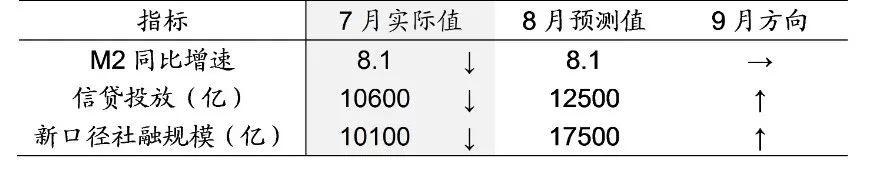

7月我们对于M2、贷款余额和社融余额增速下行(低于6月)的判断无误,但低估了下行的幅度,此外,从结构上讲,对于贷款余额增速下行幅度的低估更甚。

预计8月M2同比增速稳定在8.1%,M1同比增速稳定在3.1%,信贷投放约1.25万亿,新口径社融规模约1.75万亿。7月M2同比增长8.1%,低于前值8.5%。分结构来看,政府、非金融企业存款余额同比增速均低于前值;M0、家庭和非银金融机构存款余额同比增速则均高于前值。合并来看,实体部门存款余额同比增速低于前值。新口径下7月社融余额同比增速下降至10.7%,前值10.9%;贷款余额同比增速下降至12.6%,前值13.0%。高频数据显示,经历了8月初的川普冲击后,商品价格低位企稳,考虑到基数问题,8月同比低于7月,而8月的实体数据则比较平稳。我们维持之前的判断,在政策选择上,现在问题的关键并不在于进一步刺激融资规模,而在于如何有效运用前期积累的信用创造。因此,我们预计8月金融数据或较7月继续小幅回落。

预计9月M2、贷款余额和社融余额增速与前值基本相当。

4、外贸数据

7月经济基本面数据普遍明显下行,而CPI处于高位的同时,PPI下降显著。展望8月,我们预计实体经济数据将有所回升,CPI、PPI将分别回落至2.5%、-0.6%,当前政策选择下金融数据将继续小幅回落。基于中美贸易摩擦恶化下的外部压力以及克制的国内政策,三季度经济形势和景气程度难言乐观。

7月外资增持我国国债规模边际收窄但仍处于较高水平,陆股通7月流入规模则出现明显收窄。预计8月债券市场仍将迎来500亿元外资流入,而陆股通将出现100亿元左右的外资流出。

风险提示:政策力度远超预期,经济走弱的程度超预期,英国硬脱欧风险上升。

1、经济基本面数据

预计8月制造业PMI为49.6,9月制造业PMI为49.4,景气仍在收缩,下行压力逐渐增加,原因有三:(1)财政政策重心仍在减税降费上,尽管这有助于企业利润率改善和居民收入恢复,但基建投资增速或将处于低位,对短期经济增长的带动作用较弱;(2)工业产成品库存周期正进入后期阶段,但开启加库存的时点和力度还需观测;(3)三季度PPI转负,同时国内房地产调控再次趋严,中美贸易摩擦再次升级。

8月中美贸易摩擦一波三折,月初形势恶化,月中有所缓和,月末再度恶化,外部压力对出口行业的冲击可能会进一步上升,这不利于工业生产形势的修复。从高频数据看,8月六大电厂耗煤量增速好于7月,但8月气象灾害可能对生产有一定的冲击。预计工业增加值同比增速经历了7月大幅回落后,8月会有小幅回升,同比增速为5.1%。投资方面,房地产投资增速将受土地购置费的影响继续回落,基建投资增速继续底部徘徊,而制造业投资在贸易摩擦进一步升级的背景下,增速回落的可能性相对较大,预计8月投资增速为5.6%。预计8月汽车消费拖累下降,社零增速将小幅回升至8.0%左右。

展望9月,外部压力进一步上升可能将促使国内政策相对更加积极,LPR定价机制的改革有可能推动央行在9月下调MLF利率,预计9月投资和消费增速可能会好于8月,但贸易摩擦因素可能会继续压制工业生产。三季度GDP同比增速进一步下滑的可能性上升。

2、通胀

7月实际公布的CPI食品价格涨幅小幅高于我们的预测,猪肉与鲜果价格仍旧是重要的支撑,其中随着应季水果上市鲜果价格环比已于7月转负,符合我们之前的判断;PPI降至-0.3%,方向符合预期但幅度超出预测,国际油价下行使得石油产业链环比降幅扩大,黑色金属矿采选业环比涨幅则进一步扩大。

预计8月CPI同比增速将降至2.5%,PPI同比增速将进一步降至-0.6%,维持PPI同比低点仍将在9、10月份出现的判断。预计食品环比变动0.6%,较上月有所收窄,食品项中的猪肉将成为支撑CPI上涨的最重要因素,猪肉项环比涨幅预计将较上月进一步扩大。非食品方面,国际油价8月整体相较7月份降幅进一步扩大,预计非食品环比将跌落负值为-0.2%。综上,预计CPI环比为0.3%,相较上月小幅回落。预计8月PPI环比持平于上月的-0.2%,PPI同比则进一步下跌至-0.6%。

展望9月的数据,预计CPI同比将进一步下降,PPI同比受基数拖累将进一步走低并触及年内低点。

3、金融数据

7月我们对于M2、贷款余额和社融余额增速下行(低于6月)的判断无误,但低估了下行的幅度,此外,从结构上讲,对于贷款余额增速下行幅度的低估更甚。

预计8月M2同比增速稳定在8.1%,M1同比增速稳定在3.1%,信贷投放约1.25万亿,新口径社融规模约1.75万亿。7月M2同比增长8.1%,低于前值8.5%。分结构来看,政府、非金融企业存款余额同比增速均低于前值;M0、家庭和非银金融机构存款余额同比增速则均高于前值。合并来看,实体部门存款余额同比增速低于前值。新口径下7月社融余额同比增速下降至10.7%,前值10.9%;贷款余额同比增速下降至12.6%,前值13.0%。高频数据显示,经历了8月初的川普冲击后,商品价格低位企稳,考虑到基数问题,8月同比低于7月,而8月的实体数据则比较平稳。我们维持之前的判断,在政策选择上,现在问题的关键并不在于进一步刺激融资规模,而在于如何有效运用前期积累的信用创造。因此,我们预计8月金融数据或较7月继续小幅回落。

预计9月M2、贷款余额和社融余额增速与前值基本相当。

4、外贸数据

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有