2019-10-23 16:16 来源:融100 编辑:融仔

就在不到一个月之前,也就是7.31美联储议息会议之前的7月26日,美股还在创出最近一次的历史新高,标普500指数终于突破3000点大关。 事实上,美股这一轮牛市从2009年3月开始,已经持

就在不到一个月之前,也就是7.31美联储议息会议之前的7月26日,美股还在创出最近一次的历史新高,标普500指数终于突破3000点大关。

事实上,美股这一轮牛市从2009年3月开始,已经持续10年以上了。特别是在多事之秋的2019年,还在连续创新高。美股这个市场实在是疯狂。

与市场疯狂的光景相反,当下全球经济增长的前途可谓是危机四伏。地缘政治风险、英国脱欧、意大利政府解题、以及中美贸易摩擦不断升级。

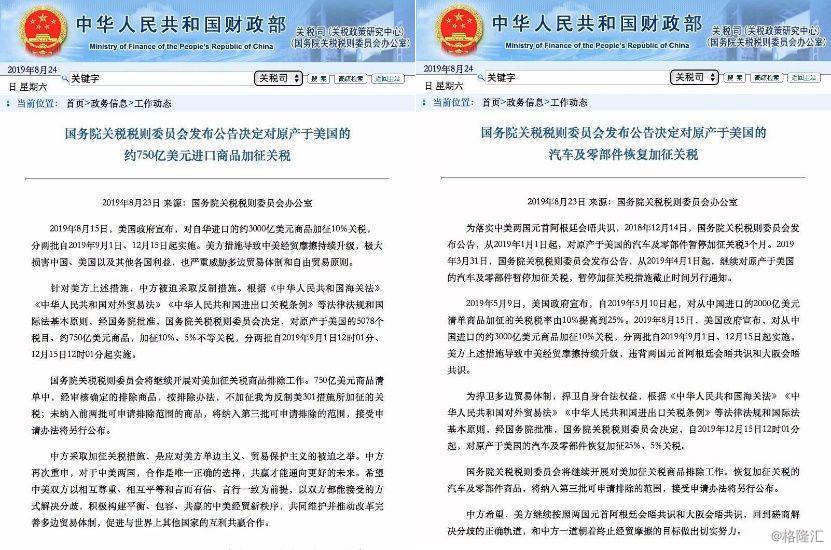

昨天下午,国务院关税税则委员会发布公告,决定对原产于美国的约750亿美元进口商品加征关税。昨晚美股小幅低开,市场等待着另一个重磅消息——Jackson Hole央行年会上美联储的发言。

北京时间昨晚11点左右,伴随着鲍威尔在Jackson Hole的讲话,美股开始跳水,并持续下跌。最终美国三大指数收盘跌幅都在2.5%以上。

对贸易纠纷的升级,以及对美国经济前景的担忧,导致了美国股市大跌。正如鲍威尔说,美国面临“显著风险”,将采取适当的行动,以维持美国经济的扩张。

同时,资金涌入避险资产,美国国债和黄金等避险资产大涨,美元指数下跌,上演了一场风格切换的大闹剧。

市场虽然对鲍威尔的讲话不买账,但是整个讲话内容听下来,他的重点其实并不是“采取措施维持扩张”,而是在探讨如何将当前“贸易政策的不确定性纳入框架”的一种方式,鲍威尔说,“这是一项新的挑战”。

事实上,中美贸易关系的变迁,乃至由此引发的全球经济格局的大调整,才是更令市场担忧的因素。

1

市场的终极担忧

在鲍威尔看来,美联储当前的框架能够很好地处理过去的问题,包括经济增长太快带来的通胀风险,以及金融加杠杆过快带来的“金融过剩”(financial excesses)。

但是,鲍威尔坦言,美联储只是一个货币当局,而不是政府;制定贸易政策是国会和政府的职责范围。货币政策“无法为国际贸易提供现成的规则书(settled rulebook)”。

他甚至呼吁大家,穿过“可能只是昙花一现”的短期时间,将精力聚焦在分析贸易事态发展会如何影响经济前景,并调整政策以促进实现就业前景和通胀因素的目标。

这其实就是去年12月基辛格博士在新加坡说的那套话的翻版,也就是说,中美已经回不到之前的国际秩序框架之内了。

这恐怕才是市场的终极担忧。

事实上,以“货物出口换取美元,并将美元投入美债作为外汇储备”的“东亚模式”,随着贸易战的隆隆炮声,正在迎来史上最严峻的考验。最初的日本,后来的东亚四小龙,以及再到后来的中国大陆,都是秉承这种模式。

在美元作为世界货币的加持之下,亚洲负责制造与生产,美国负责消费。美国把通过美元把通胀转移到这些国家,吹高物价;这些国家反过来用美元投资美国资产,形成资本市场的泡沫。

但这一切,伴随着一轮轮“加关税”的大棒挥舞,逐渐走向历史的终结。这是美联储作为一个央行既不愿看到,也无法左右的进程。

尽管鲍威尔的温和谨慎与基辛格博士纵横捭阖的精彩谈吐不同,但是作为中央银行的技术官僚,鲍威尔这番讲话已经是言无不尽了。

他的话很明白,在旧的框架下,出什么情况我们美联储都能够应对,但到了新的框架,要怎么样应对,我们还要再想想。

而在现有的框架下,通胀和就业明显是“都挺好”啊,但你川普这个老头为什么还要让我玩命降息呢?你闹出来的事却要我擦屁股,这就不太地道了吧^^

而再退一步讲,国家是一个整体,经济不出问题,不代表别的层面没有问题。

就在不到一个月之前,也就是7.31美联储议息会议之前的7月26日,美股还在创出最近一次的历史新高,标普500指数终于突破3000点大关。

事实上,美股这一轮牛市从2009年3月开始,已经持续10年以上了。特别是在多事之秋的2019年,还在连续创新高。美股这个市场实在是疯狂。

与市场疯狂的光景相反,当下全球经济增长的前途可谓是危机四伏。地缘政治风险、英国脱欧、意大利政府解题、以及中美贸易摩擦不断升级。

昨天下午,国务院关税税则委员会发布公告,决定对原产于美国的约750亿美元进口商品加征关税。昨晚美股小幅低开,市场等待着另一个重磅消息——Jackson Hole央行年会上美联储的发言。

北京时间昨晚11点左右,伴随着鲍威尔在Jackson Hole的讲话,美股开始跳水,并持续下跌。最终美国三大指数收盘跌幅都在2.5%以上。

对贸易纠纷的升级,以及对美国经济前景的担忧,导致了美国股市大跌。正如鲍威尔说,美国面临“显著风险”,将采取适当的行动,以维持美国经济的扩张。

同时,资金涌入避险资产,美国国债和黄金等避险资产大涨,美元指数下跌,上演了一场风格切换的大闹剧。

市场虽然对鲍威尔的讲话不买账,但是整个讲话内容听下来,他的重点其实并不是“采取措施维持扩张”,而是在探讨如何将当前“贸易政策的不确定性纳入框架”的一种方式,鲍威尔说,“这是一项新的挑战”。

事实上,中美贸易关系的变迁,乃至由此引发的全球经济格局的大调整,才是更令市场担忧的因素。

1

市场的终极担忧

在鲍威尔看来,美联储当前的框架能够很好地处理过去的问题,包括经济增长太快带来的通胀风险,以及金融加杠杆过快带来的“金融过剩”(financial excesses)。

但是,鲍威尔坦言,美联储只是一个货币当局,而不是政府;制定贸易政策是国会和政府的职责范围。货币政策“无法为国际贸易提供现成的规则书(settled rulebook)”。

他甚至呼吁大家,穿过“可能只是昙花一现”的短期时间,将精力聚焦在分析贸易事态发展会如何影响经济前景,并调整政策以促进实现就业前景和通胀因素的目标。

这其实就是去年12月基辛格博士在新加坡说的那套话的翻版,也就是说,中美已经回不到之前的国际秩序框架之内了。

这恐怕才是市场的终极担忧。

事实上,以“货物出口换取美元,并将美元投入美债作为外汇储备”的“东亚模式”,随着贸易战的隆隆炮声,正在迎来史上最严峻的考验。最初的日本,后来的东亚四小龙,以及再到后来的中国大陆,都是秉承这种模式。

在美元作为世界货币的加持之下,亚洲负责制造与生产,美国负责消费。美国把通过美元把通胀转移到这些国家,吹高物价;这些国家反过来用美元投资美国资产,形成资本市场的泡沫。

但这一切,伴随着一轮轮“加关税”的大棒挥舞,逐渐走向历史的终结。这是美联储作为一个央行既不愿看到,也无法左右的进程。

尽管鲍威尔的温和谨慎与基辛格博士纵横捭阖的精彩谈吐不同,但是作为中央银行的技术官僚,鲍威尔这番讲话已经是言无不尽了。

他的话很明白,在旧的框架下,出什么情况我们美联储都能够应对,但到了新的框架,要怎么样应对,我们还要再想想。

而在现有的框架下,通胀和就业明显是“都挺好”啊,但你川普这个老头为什么还要让我玩命降息呢?你闹出来的事却要我擦屁股,这就不太地道了吧^^

而再退一步讲,国家是一个整体,经济不出问题,不代表别的层面没有问题。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有