2019-10-19 13:08 来源:融100 编辑:融仔

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。 存在不一定是合理,尤其是在资本市场,长期看一家公司的价格一直围绕价值上下波动,如果你

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

存在不一定是合理,尤其是在资本市场,长期看一家公司的价格一直围绕价值上下波动,如果你认为存在就是合理,那么投资你就没法做了,很可能会用很高的价格,买入一家优秀公司或者经营不善的公司,如果你侥幸买到了优秀公司还好,最多收益率低一点或者不赚钱,但如果高价格买到了经营不善的公司,那么你可能一辈子也回不了本。

恒瑞是一家优秀的医药公司

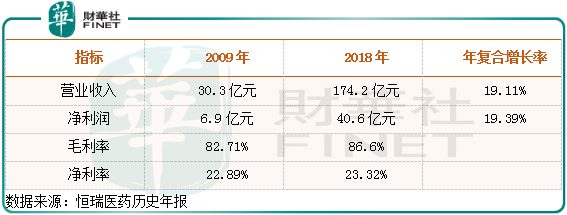

恒瑞医药(600276-CN)是国内优秀公司中的优秀公司,该公司收入占比最高的是抗肿瘤产品。从以往该公司披露的年报数据看,营收由2009年的30.3亿元(人民币,下同),增长至2018年的174.2亿元,十年间复合增长率19.11%;净利润由2009年的6.9亿元,增长至2018年40.6亿元,十年间复合增长率19.39%。

从盈利数据看,以往十年恒瑞医药的数据非常棒,收入和净利润均保持较高的复合增长,净利润增速高于营收增长,毛利率和净利率十年之间均出现了提升,说明公司的产品附加值越来越高了。

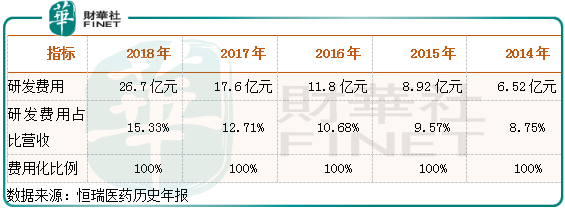

另外,恒瑞医药历史的报表处理非常谨慎。从这家公司近五年研发投入状况来看,研发投入力度不光非常大,且处理非常谨慎。2018年恒瑞的研发投入占比营收15.33%(A股盈利稳定的医药公司很少有达到这个水平的),2014年的时候只有8.75%,另外,研发投入全部费用化处理,说明净利润数据没有水分,因为,如果公司把一部分研发投入持续资本化处理,表面的盈利数据会比现在更漂亮,净资产也会更多(A股有很多医药公司把一部分研发支出资本化处理,增厚利润)。

公司资产负债表的整体数据也是非常漂亮,资产中以现金和应收票据、应收账款为主,现金和应收票据占比最高,没有银行借款,公司经营非常稳健。

总体看,这家公司以往十年在经营上是非常成功的,报表处理也比较保守,公司的内在价值远远不是报表披露的那些资产。

PD-1预期对公司的影响

PD-1,抗肿瘤药品,公司这块收入占比总收入最高,毛利率也最高(2018年这块的毛利率为93.35%)。

9月份恒瑞医药披露,注射用卡瑞利珠单抗是公司自主研发的人源化抗PD-1单克隆抗体,公司的卡瑞利珠单抗食管癌单药二线适应症和肺癌联合化疗一线治疗适应症上市申请获得CDE受理。根据中信建投及其他券商的一致预期,恒瑞的PD-1单抗,在国内市场空间100亿元左右。

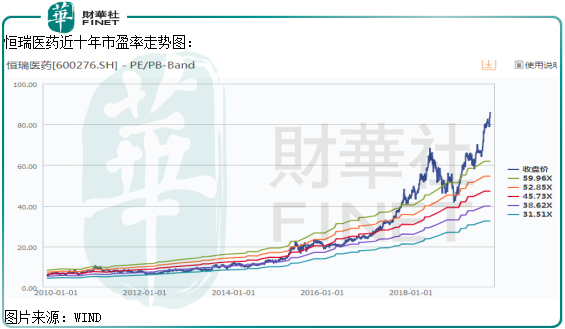

不否认这是个好东西,但市场未免对这个预期过于乐观了。2019年恒瑞医药股价上涨超过一倍,截至2019年10月17日市盈率高达83.1倍,市净率17.4倍,以后的利润已经充分反映到现在的市值中了?(恒瑞不是初创的生物医药公司,具有稳定的盈利,市盈率估值对它适用)

假设恒瑞的PD-1单抗,未来真的可以做到100亿规模,这也是最乐观的预期。注意100亿是营收,不是净利润,对应2018年公司的净利率23.32%,净利润23.32亿元,增厚2019年公司净利润23.32亿,毛估公司的市盈率还是高于50倍。这还是以最乐观的预期,把公司未来这块的利润,折现到现在算出的结果。如果这块只有50亿或者30亿规模呢?

假设未来十年公司净利继续保持19.39%复合增长

不管是什么样的公司,只要对它未来十年的净利润做预测,一定要非常谨慎。

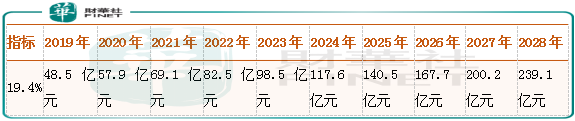

以往十年,恒瑞净利润做到了19.39%的复合增长,我们假设他未来十年还可以做到,净利润增长5.88倍,这已经是比较乐观的预期了。

另外,国内上市公司总体的ROE在10%上下,所以,在中国做生意8年、9年左右收回成本就比较合理,未来十年恒瑞医药净利润继续以19.39%的复合速度增长,十年之间总共给上市公司赚得净利润为1221.6亿元,对应合理的市盈率约为27.6倍,而2019年10月17日这家公司股价收盘,市值为3794.9亿元,显然被高估了。

如果未来十年,恒瑞医药净利润真的可以做到19.39%的复合增长,而市盈率也回到合理的27.6倍左右,投资者对应的回报有多少,毛估连一倍都不到。

所以,优秀公司也需要合理的价格,优秀的公司价格卖贵了,未来的预期回报也会大打折扣。

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

存在不一定是合理,尤其是在资本市场,长期看一家公司的价格一直围绕价值上下波动,如果你认为存在就是合理,那么投资你就没法做了,很可能会用很高的价格,买入一家优秀公司或者经营不善的公司,如果你侥幸买到了优秀公司还好,最多收益率低一点或者不赚钱,但如果高价格买到了经营不善的公司,那么你可能一辈子也回不了本。

恒瑞是一家优秀的医药公司

恒瑞医药(600276-CN)是国内优秀公司中的优秀公司,该公司收入占比最高的是抗肿瘤产品。从以往该公司披露的年报数据看,营收由2009年的30.3亿元(人民币,下同),增长至2018年的174.2亿元,十年间复合增长率19.11%;净利润由2009年的6.9亿元,增长至2018年40.6亿元,十年间复合增长率19.39%。

从盈利数据看,以往十年恒瑞医药的数据非常棒,收入和净利润均保持较高的复合增长,净利润增速高于营收增长,毛利率和净利率十年之间均出现了提升,说明公司的产品附加值越来越高了。

另外,恒瑞医药历史的报表处理非常谨慎。从这家公司近五年研发投入状况来看,研发投入力度不光非常大,且处理非常谨慎。2018年恒瑞的研发投入占比营收15.33%(A股盈利稳定的医药公司很少有达到这个水平的),2014年的时候只有8.75%,另外,研发投入全部费用化处理,说明净利润数据没有水分,因为,如果公司把一部分研发投入持续资本化处理,表面的盈利数据会比现在更漂亮,净资产也会更多(A股有很多医药公司把一部分研发支出资本化处理,增厚利润)。

公司资产负债表的整体数据也是非常漂亮,资产中以现金和应收票据、应收账款为主,现金和应收票据占比最高,没有银行借款,公司经营非常稳健。

总体看,这家公司以往十年在经营上是非常成功的,报表处理也比较保守,公司的内在价值远远不是报表披露的那些资产。

PD-1预期对公司的影响

PD-1,抗肿瘤药品,公司这块收入占比总收入最高,毛利率也最高(2018年这块的毛利率为93.35%)。

9月份恒瑞医药披露,注射用卡瑞利珠单抗是公司自主研发的人源化抗PD-1单克隆抗体,公司的卡瑞利珠单抗食管癌单药二线适应症和肺癌联合化疗一线治疗适应症上市申请获得CDE受理。根据中信建投及其他券商的一致预期,恒瑞的PD-1单抗,在国内市场空间100亿元左右。

不否认这是个好东西,但市场未免对这个预期过于乐观了。2019年恒瑞医药股价上涨超过一倍,截至2019年10月17日市盈率高达83.1倍,市净率17.4倍,以后的利润已经充分反映到现在的市值中了?(恒瑞不是初创的生物医药公司,具有稳定的盈利,市盈率估值对它适用)

假设恒瑞的PD-1单抗,未来真的可以做到100亿规模,这也是最乐观的预期。注意100亿是营收,不是净利润,对应2018年公司的净利率23.32%,净利润23.32亿元,增厚2019年公司净利润23.32亿,毛估公司的市盈率还是高于50倍。这还是以最乐观的预期,把公司未来这块的利润,折现到现在算出的结果。如果这块只有50亿或者30亿规模呢?

假设未来十年公司净利继续保持19.39%复合增长

不管是什么样的公司,只要对它未来十年的净利润做预测,一定要非常谨慎。

以往十年,恒瑞净利润做到了19.39%的复合增长,我们假设他未来十年还可以做到,净利润增长5.88倍,这已经是比较乐观的预期了。

另外,国内上市公司总体的ROE在10%上下,所以,在中国做生意8年、9年左右收回成本就比较合理,未来十年恒瑞医药净利润继续以19.39%的复合速度增长,十年之间总共给上市公司赚得净利润为1221.6亿元,对应合理的市盈率约为27.6倍,而2019年10月17日这家公司股价收盘,市值为3794.9亿元,显然被高估了。

如果未来十年,恒瑞医药净利润真的可以做到19.39%的复合增长,而市盈率也回到合理的27.6倍左右,投资者对应的回报有多少,毛估连一倍都不到。

所以,优秀公司也需要合理的价格,优秀的公司价格卖贵了,未来的预期回报也会大打折扣。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有