2019-10-30 22:33 来源:融100 编辑:融仔

只有艰难时期的赢家才能持续 文献来源: Only Winners in Tough Times Repeat: Hedge FundPerformance Persistence over Different Market Conditions,Zheng Sun, Ashley W. Wangand Lu Zheng,Journal of Financial and Quantitative

只有艰难时期的赢家才能持续

文献来源:Only Winners in Tough Times Repeat: Hedge FundPerformance Persistence over Different Market Conditions,Zheng Sun, Ashley W. Wangand Lu Zheng,Journal of Financial and Quantitative Analysis, 2018, vol. 53, issue 05,2199-2225

推荐原因:基金投资者致力于挑选出能获取超额收益的优质管理人,然而由于对冲基金交易以及持仓信息的缺失,简单依赖于历史业绩评估管理人投资能力将是充满挑战的工作。本文分别根据对冲基金在相对强势和弱势市场中的历史业绩RET_UP和RET_DOWN对管理人能力给出了评估。作者发现下行市场中的历史业绩RET_DOWN更能刻画基金管理人的投资能力,其对基金的未来收益具有显著的预测能力;而上行市场中的业绩RET_UP则包含更多噪音,并且其在如尾部风险等风险因子上具有更高暴露度。只有在艰难时期中的赢家才能在未来重复其优异的业绩表现。

1

简介

对冲基金投资者为超额业绩付出了高额的管理费。由于投资能力是不可观测的,因此大多数投资者基于基金管理者的历史业绩评估其投资能力。对冲基金管理人的历史业绩能否预测其未来的表现?众多的学术研究已经对此问题进行了研究,结果也各异,但它们大都是基于无条件的预测。本文基于市场情境拆分,探究了对冲基金在不同市场中的业绩持续性。

前人的研究已经表明市场状况可以影响标的资产的特性、基金管理人的投资策略以及投资者的分配决策,所有的这些都能影响基金业绩以及其持续性。众所周知,对冲基金在很多方面与共同基金都存在差异,如管理人激励、投资策略以及投资范围等。对冲基金在卖空、杠杆、流动性等方面不像共同基金一样被严格限制,他们拥有更丰富的投资策,同时对冲基金主要投资者是机构和高净值客户。因此在共同基金上的发现可能并不适用于对冲基金。

为了理解为何市场状况可能影响对冲基金的业绩持续性,我们首先假设如果基金业绩是由于管理者能力与运气共同决定,那么不同市场条件下基金业绩所体现出的管理人能力是不同的。在下行市场中平庸的管理人可能会模仿能力强的管理人,而在上行市场中能力强的管理人有动机跟随平庸管理人追逐市场的泡沫。因此下行市场中存在着更多体现基金管理人的能力信息。

2

数据以及基金业绩度量

本文所用对冲基金数据来自于Lipper TASS数据库,主要数据包含对冲基金月度收益和其他基金特征。样本中包含1994年至2014年间的19963只对冲基金,作者在其中剔除非月度披露业绩的基金、不以美元计价的基金以及使用未知策略的基金,最终剩下10695个独立的样本;最后要求每只基金存在18个月的历史业绩,最终剩余9413个样本。

对冲基金的业绩表现以其相对基准的超额收益来度量。由于对冲基金中衍生品广泛使用和各类型策略基金的差异,作者使用FH7因子模型(Fung and Hsieh,2001)度量风险调整后的基金收益。

作者在文中使用了改进版Treynor and Black评估指标、夏普比率等度量对冲基金的业绩表现,为了控制流动性以及平滑对冲基金收益作者使用了平滑调整后的夏普比率。

3

条件业绩度量

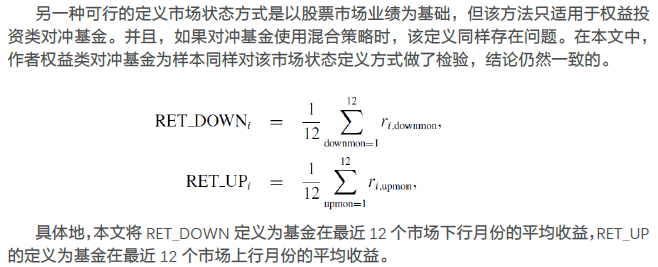

作者通过比较对冲基金的整体收益(TASS DowJones Credit Suisse Hedge Fund index指数)与其历史中位数来确定当前的市场状态。当某月收益率在历史收益率中位数以上时,该月被定义为上行市场,反之则定义为下行市场。

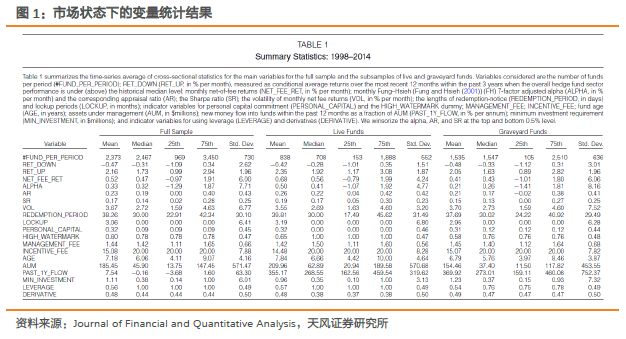

下表统计了根据市场状态分组后各变量的主要结果,对冲基金在市场上行和下行阶段呈现出较大差异。基金在市场下行阶段的月度收益均值为-0.47%,标准差为2.62%;而在市场上行阶段均值为2.16%,标准差为1.96%。

4

市场上下行状态下的预测表现

在本节,作者利用基金样本分组以及多元回归方式实证了RET_DOWN和RET_UP是否能帮助预测对冲基金的未来收益。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有