2019-09-24 15:21 来源:融100 编辑:融仔

A股银行板块的估值真是低。用wind以9月12日收盘价计,A股上市银行TTM-PE的均值只有8.6倍,PB(MRQ)的均值也只有1.02倍,股息率均值3.22%。 打开UC浏览器 查看更多精彩图片 打开UC浏览器 查

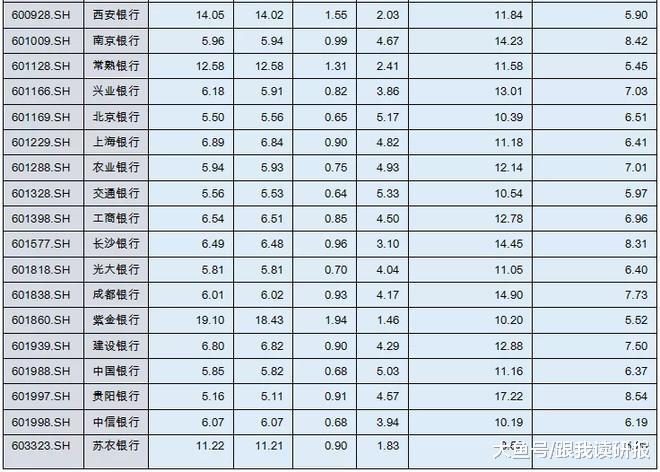

A股银行板块的估值真是低。用wind以9月12日收盘价计,A股上市银行TTM-PE的均值只有8.6倍,PB(MRQ)的均值也只有1.02倍,股息率均值3.22%。

打开UC浏览器 查看更多精彩图片

打开UC浏览器 查看更多精彩图片

打开UC浏览器 查看更多精彩图片

1、一个模拟组合的启示

以谨慎的角度考虑,持有9月12日收盘价持有建设银行一年,预期回报应该不低。其一、如果未来一年维持2018年报ROE(摊薄)12.88%的水平,那么2019年的每股收益大概是1.12元,每股净资产是8.4元。现实中,实现这个假设的可能性很高,因为上半年的ROE(摊薄)已经达到了7.5%的水平。其二、如果维持现在0.9 PB(MRQ)的估值不变,那么每股股价应该是7.56元,有望获得资本利得0.42元,回报率为5.88%。其二、如果2019年维持2018年维持30.6%的分红率,那么将分红0.342元,如果分红后股价还是维持在7.14元的水平,那么现金回报率(不考虑红利税)达到4.8%。其三、从保本的角度看,如果考虑0.342元的分红,那么可以承受股价跌倒6.8元而不发生损失。而一年后股价跌倒6.8意味着,PE(LYR)可能降低到6.06的水平(上表中现在PE-TTM是6.82),PB也进一步降至0.8(上表中现在PB-MRQ是0.9)。其四、如果PB能达到1,那么股价将涨到8.36元,股息和资本利得的总回报将达到21.88%(多么吉利的数字)。综合看,这笔投资发生损失的概率很小。相反,获得超额回报的概率很大。以中国平安为首的大保险似乎非常认可这种投资机会,一直在二级市场增持银行股。

2、估值的历史纵比与国际横比

根据理杏仁的数据,从行业历史数据纵向比较的话,现在国内上市A股银行平均PB处于历史5.88%的历史分位,也就是说历史上银行业有94%的时间PB估值超过现在的水平。而建设银行的PB的历史中位数则是1.12,可以从某种程度推论未来建行的PB估值有50%的机会超过1.12,如果出现这样的估值修复,那么带来的回报想必是可观的。如果从国外商业银行的估值进行横向比较的话,建行的估值依然偏低。以摩根大通银行为例,现在PE-TTM是11.8倍,PB-LF是1.63倍,股息率为2.71%,而该公司的2018年摊薄ROE为12.66%,略低于建行的12.88%。富国银行的PE-TTM是9.6倍,PB-LF是1.22倍,股息率为3.88%,而该公司的2018年摊薄ROE为11.42%。下表列出更多的国际对比。

打开UC浏览器 查看更多精彩图片

3、无常的市场先生

巴菲特将市场拟人化的故事是这样的:市场先生每天都会出现,报出一个他既会买入你的股权也会卖给你他的股权的价格,从未失灵。

即使你们拥有的企业可能有非常稳定的经济特性,市场先生的报价也不会稳定,悲观地说,因为这个可怜的家伙有易动感情的不治之症。有些时候,他心情愉快,因此只能看到影响企业的有利因素,有这种心境时,他会报出非常高的买卖价格,因为他害怕你会盯上他的股权,抢劫他即将获得的利润。在另一些时候,他情绪低落,因此只能看到企业和世界的前途荆棘密布,在这个时候,他会报出非常低的价格,因为他害怕你会将你的股权脱手给他。这次,市场先生对于A股上市银行的报价对不对呢?

打开UC浏览器 查看更多精彩图片

除非水出石落那一天,我们很难得知真相。但市场给出银行低估值的预期,我却有若干猜想:

1、宏观杠杆率攀升过快引发的忧虑

亚洲金融危机之后,世界清算银行的经济学家们发现,信贷比率缺口能很好的预测银行危机,根据BIS所设计的指标体系,信贷比率缺口(Credit-to-GDP gap)即“非金融企业信贷规模与GDP之比率”与其长期趋势之间的差距,用作衡量一个经济体的信贷扩张程度,它可成为潜在银行危机的预警指标。一般来说,当这个缺口的差距超过10%,银行就需要增加抗循环资本缓冲(Countercyclical capitalbuffer),以此来预防潜在的银行危机。而中国从2008年开始,宏观杠杆率快速攀升。根据BIS的数据,2008年低中国的宏观杠杆率仅为142.4%,到了2018年底已经达到254.0%,10年间的上升速度非常惊人。在这段时间内,信贷比率缺口超过20%的情况比比皆是。所以,很多机构投资人对银行股敬而远之。幸运的是,2018年以来,信贷比率缺口这个数据连续4个季度下降,分别为9.5%、6.5%、3.6%和0.4%。

2、对会计信息质量的质疑

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有