2019-08-18 05:24 来源:融100 编辑:融仔

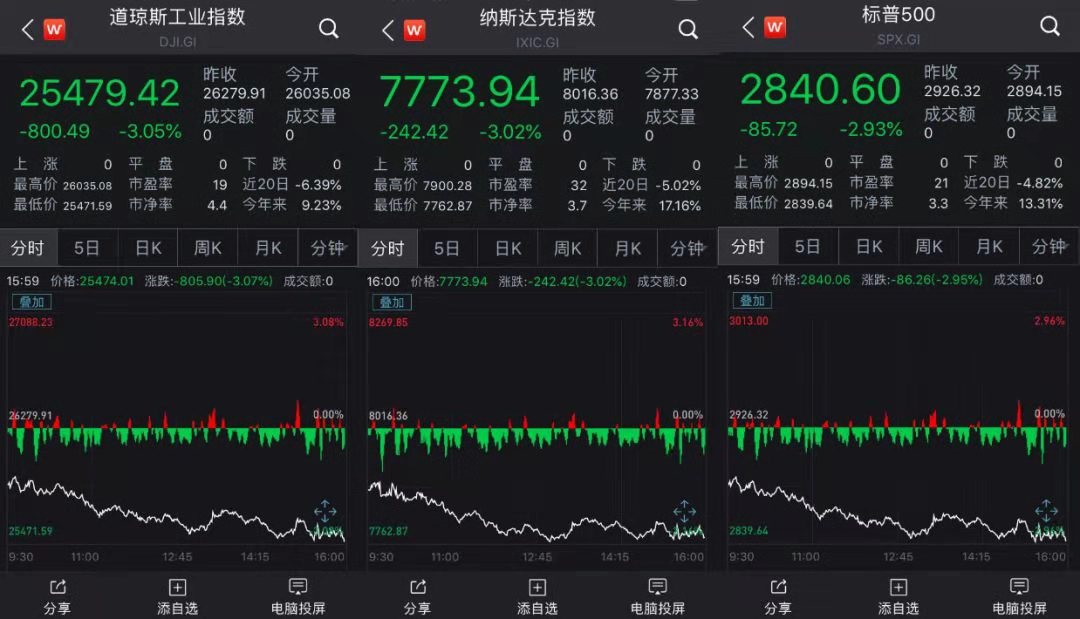

又见美债倒挂。近日,2年期美国国债收益率报1.587%;10年期美国国债收益率报1.584%,这是自2007年以来首次出现倒挂。美国东部时间8月14日(周三),道琼斯工业指数、纳斯达克指数、

又见美债倒挂。近日,2年期美国国债收益率报1.587%;10年期美国国债收益率报1.584%,这是自2007年以来首次出现倒挂。美国东部时间8月14日(周三),道琼斯工业指数、纳斯达克指数、标普500三大指数一齐跳水。

1、什么原因导致跳水?

中金公司有关部门负责人表示,隔夜美股再度遭受重创,三大主要指数跌幅都在3%左右。主要的原因是美债利率曲线的关键部分一度自2006年以来首度倒挂,不过目前二者又小幅转正。由于从历史经验来看,收益率曲线倒挂与经济衰退之间有较高的相关性,因此这引发了投资者对于衰退风险的担忧,进而导致市场特别是金融股普遍下跌。

融通中国概念债券基金经理成涛分析,在历史上,2年与10年美债利差倒挂是预测未来12-18个月美国经济陷入衰退的黄金指标,本次倒挂为2008年金融危机以来首次,如果结合8月以来,30年美债、黄金、日元、伦铜、人民币相继突破关键阻力位,市场传递出比较明显的避险情绪信号,预计下半年避险资产的表现或将继续好于风险资产。

成立于2017年11月27日的融通中国概念债券,截至2019年8月9日,总回报为19.13%(同期基准15.6%),年化收益率为10.85%。在当前市场处在诸多不确定的下,成涛表示将以绝对收益的理念,搭建短久期低评级和长久期高评级平衡配置组合,力求为投资者提供稳健的回报。

2、避险资产受追捧

美债倒挂让市场对全球经济步入衰退的担忧升级。回到资本市场,成涛分析,美债倒挂并不意味着美国将立刻进入衰退,也不意味着短期内美股必然一路向下。事实上,根据美国1978年以来的统计数据,在2年10年倒挂的环境下,若美股当日出现超过2%的下跌,则其后一个月取得正收益的概率为63%,但其后一年为正收益的概率仅为29%。因此,尽管短期的市场走势难以预测,但中期来看,当前的投资思路应该以防守为主而非进攻。

与股票市场不同,债券市场没有绝对的熊市,每一个经济环境下,都有债券资产可以实现绝对回报。成涛举例说明:“比如经济复苏的时候低评级债券通常表现良好,而经济衰退期间,高评级债券的收益率会跟随基准利率下行从而获得资本利得。回到投资,我们并不确定两种推演的情形哪个会发生,所以我们倾向于建立相对均衡的组合配置。”

3、“哑铃式”组合配置应对不确定性

最近,美国国债以及投资级债券收益率均持续下行,高收益债券的收益率反而不断走高。成涛解释,在市场风险偏好低时,高评级的债券会相对受益一些。相比之下,高收益债券承压,尤其是经过今年上半年一波大牛市上涨之后,高收益债的收益曲线也较为平缓。长端债券的调整压力会更大一些,因为大家会要求更多的风险补偿。

基于宏观经济存在较多不确定性的前提下,成涛表示,仍然以绝对收益的思路进行资产配置。不以买入并持有到期为主要策略,也不碰高收益但高风险的债券,而是发挥宏观研判的优势,自上而下进行布局。

成涛介绍,在久期风险和利差风险之间均衡配置,就好比哑铃的两端,一端是短久期低评级债券,一端是长久期高评级债券,从而应对两种不同潜在情形。在投资中,投资者应会主动管理汇率风险,力求从汇率波动中获得超额收益。研究表明,如果不主动管理汇率敞口,汇率将贡献60%的债券组合波动,且不能提供合理的收益补偿。

新闻多一点:通常情况下,投资的时间越长意味着面临的风险越大,投资者要求得到更高的收益;因此,长期国债的收益率是高于短期国债的收益率。但是,如果投资者认为短期可能出现经济衰退,或者对短期经济的发展没有信心,短期国债面临的风险上升,投资者就会抛售短期国债转而购买长期国债。短期国债需求下降导致价格下跌,收益率上升;长期国债需求上升导致价格上涨,收益率下滑,进而出现长期与短期国债收益率的倒挂。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有