2019-10-27 16:43 来源:融100 编辑:融仔

数据支持 | 勾股大数据 最近朋友圈都在调侃中国股市,十年竟然涨了1点,十年如一日,指数还在当年的点位。 十年,一边享受,一边泪流; 美国道琼斯指数从9995点到27000点,涨了

数据支持 | 勾股大数据

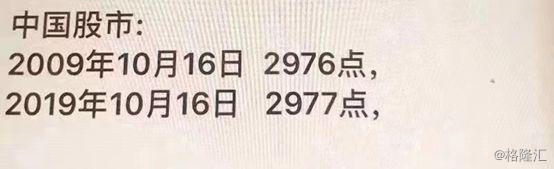

最近朋友圈都在调侃中国股市,十年竟然涨了1点,十年如一日,指数还在当年的点位。

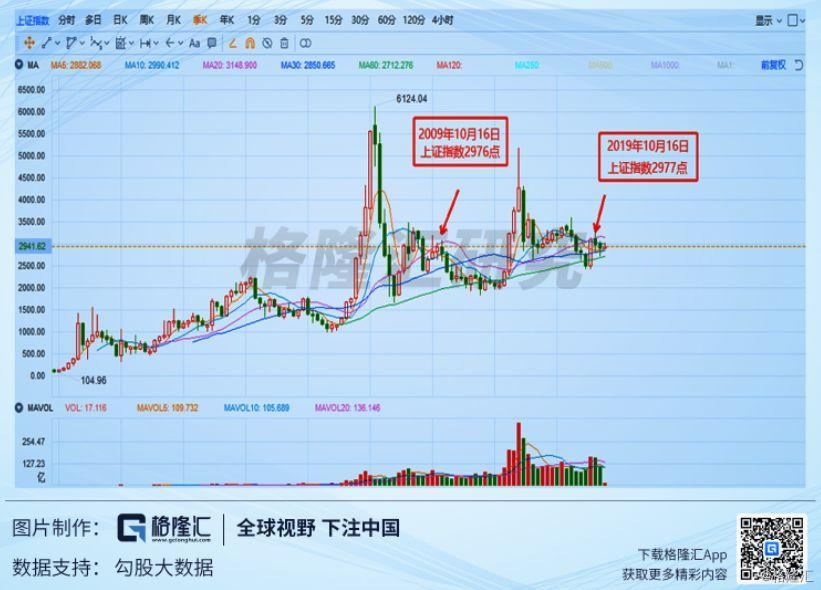

十年,一边享受,一边泪流;美国道琼斯指数从9995点到27000点,涨了17000点;上证指数从2976点到2977点,上涨了1点。

同样是十年,2009年10月16日,到2019年10月16日,只不过一个是北京时间,一个是纽约时间,却走出了巨大的剪刀差。

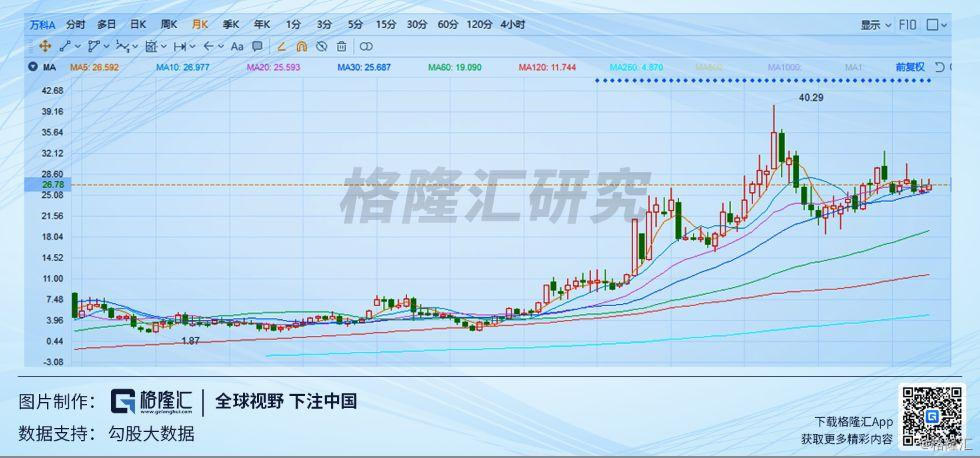

指数还在十年前的点位,十年如一,看似没涨;实际是视觉冲动下的一种错觉。就拿上证指数权重占比前十的地产股为例,万科大概有400%收益率,10年时间,年均收益率差不多15%。所以光看指数点位实际的意义不大,看各个行业的龙头公司更有参考价值。

既然看指数不能只看点位,那地产股应该关注些什么,如何找准窍门?研究地产股需要看什么,大概来讲有四个方面,负债率,毛利率和费用,周转率。

1

地产行业融资情况

反应负债率的直接参考指标是地产公司融资增速。这个行业和其他领域不同,不要在负债率下降的时候来看这个行业,地产行业一定要在企业负债率大幅度上升的时候看,这点很多人不能理解的。

其实这个行业不高负债就不会有高回报,如果你要回避高负债带来的风险,那么你就一定在景气上升的时候投资,稍微有点不确定就不用看了,低负债的地产再好都不会有什么特别大回报的。这一点算是投资地产股的一个主要逻辑。

而地产行业的融资数据显示,9月份房企的到位资金是1.69万亿,同比增长10.8%,环比增速也有小幅上升。今天下半年调控加码以后,从9月开始,房企的开发投资到位资金不降反增,说明地产公司加杠杆的意愿也在加强。

融资端整体保持着回暖趋势,但是政策调控导致国内融资受到限制,所以多数房企开始大规模发行海外债。2019 年 1-9 月,房企海外债发行规模为483亿元,超出 2018 年全年水平,同比增长 27.0%,创出同期历史新高。9 月海外债发行规模为 21.52 亿美元,环比上升 53.71%,发行期限 3.9 年,发债企业数量较上月明显增多。

无论是从直接融资还是间接融资数据看,有些房企在降杠杆,但拿地力度下半年明显加快,今年下半年的形式要整体好于上半年。

2

毛利率和费用

房企的盈利质量如何,不仅和楼价有关还,地价也很重要,两者的差值可以用毛利率来衡量。十年前的地价是非常便宜的,大房企也在那时候囤了不少地,翻看它们的财务数据,恒大的存货从2009年的225亿元上升到2018年的10937亿元,暴增48倍,融创暴增50倍。

地产商的土储货值都是按成本法计量的,地价虽有上涨但幅度很小,主要还是它们拿地的量上去了。拿地早价格成本低,后来赶上房价上涨,卖的贵,决定了多数房企的超高毛利率,2018年年末A股市值排名前十的几家公司中,平均毛利率高达32%。

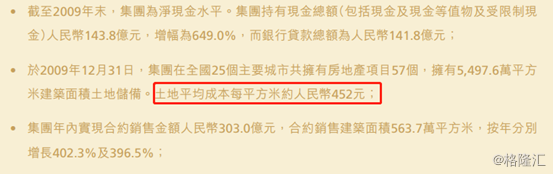

地价是有多便宜呢?好在中国恒大的财报里都有披露,2009年的拿地均价是452元/平米,2019年一二线城市的楼面均价是2032元/平米,三线城市是1191元/平米。十年的光景,地价涨幅不过三四倍,而房价涨幅超过10倍。可见地产公司的利润空间有多大,只要房价不大幅回调,高毛利率大概率还是能维持的。

费用方面,由于房企都是高杠杆经营的生意模式,最大的费用来自于银行的资金借贷成本。至于拿地成本,运营成本都是在借贷资金的基础上进行拆分,所以关注房企的融资成本非常重要。

数据支持 | 勾股大数据

最近朋友圈都在调侃中国股市,十年竟然涨了1点,十年如一日,指数还在当年的点位。

十年,一边享受,一边泪流;美国道琼斯指数从9995点到27000点,涨了17000点;上证指数从2976点到2977点,上涨了1点。

同样是十年,2009年10月16日,到2019年10月16日,只不过一个是北京时间,一个是纽约时间,却走出了巨大的剪刀差。

指数还在十年前的点位,十年如一,看似没涨;实际是视觉冲动下的一种错觉。就拿上证指数权重占比前十的地产股为例,万科大概有400%收益率,10年时间,年均收益率差不多15%。所以光看指数点位实际的意义不大,看各个行业的龙头公司更有参考价值。

既然看指数不能只看点位,那地产股应该关注些什么,如何找准窍门?研究地产股需要看什么,大概来讲有四个方面,负债率,毛利率和费用,周转率。

1

地产行业融资情况

反应负债率的直接参考指标是地产公司融资增速。这个行业和其他领域不同,不要在负债率下降的时候来看这个行业,地产行业一定要在企业负债率大幅度上升的时候看,这点很多人不能理解的。

其实这个行业不高负债就不会有高回报,如果你要回避高负债带来的风险,那么你就一定在景气上升的时候投资,稍微有点不确定就不用看了,低负债的地产再好都不会有什么特别大回报的。这一点算是投资地产股的一个主要逻辑。

而地产行业的融资数据显示,9月份房企的到位资金是1.69万亿,同比增长10.8%,环比增速也有小幅上升。今天下半年调控加码以后,从9月开始,房企的开发投资到位资金不降反增,说明地产公司加杠杆的意愿也在加强。

融资端整体保持着回暖趋势,但是政策调控导致国内融资受到限制,所以多数房企开始大规模发行海外债。2019 年 1-9 月,房企海外债发行规模为483亿元,超出 2018 年全年水平,同比增长 27.0%,创出同期历史新高。9 月海外债发行规模为 21.52 亿美元,环比上升 53.71%,发行期限 3.9 年,发债企业数量较上月明显增多。

无论是从直接融资还是间接融资数据看,有些房企在降杠杆,但拿地力度下半年明显加快,今年下半年的形式要整体好于上半年。

2

毛利率和费用

房企的盈利质量如何,不仅和楼价有关还,地价也很重要,两者的差值可以用毛利率来衡量。十年前的地价是非常便宜的,大房企也在那时候囤了不少地,翻看它们的财务数据,恒大的存货从2009年的225亿元上升到2018年的10937亿元,暴增48倍,融创暴增50倍。

地产商的土储货值都是按成本法计量的,地价虽有上涨但幅度很小,主要还是它们拿地的量上去了。拿地早价格成本低,后来赶上房价上涨,卖的贵,决定了多数房企的超高毛利率,2018年年末A股市值排名前十的几家公司中,平均毛利率高达32%。

地价是有多便宜呢?好在中国恒大的财报里都有披露,2009年的拿地均价是452元/平米,2019年一二线城市的楼面均价是2032元/平米,三线城市是1191元/平米。十年的光景,地价涨幅不过三四倍,而房价涨幅超过10倍。可见地产公司的利润空间有多大,只要房价不大幅回调,高毛利率大概率还是能维持的。

费用方面,由于房企都是高杠杆经营的生意模式,最大的费用来自于银行的资金借贷成本。至于拿地成本,运营成本都是在借贷资金的基础上进行拆分,所以关注房企的融资成本非常重要。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有