2019-10-31 23:15 来源:融100 编辑:融仔

宝盈固收月度策略报告 是以投资策略建议为出发点的月度深度研究,在每月国内外重大宏观数据发布后一周左右发布,旨在提供下一阶段货币类、纯债类等不同组合的差异化投资策略

宝盈固收月度策略报告是以投资策略建议为出发点的月度深度研究,在每月国内外重大宏观数据发布后一周左右发布,旨在提供下一阶段货币类、纯债类等不同组合的差异化投资策略和建议。

宝盈基金固定收益团队的核心成员自信用市场的起步阶段至今,一直任职于固定收益主动管理投资团队并从事信用研究及投资工作,积累了非常丰富的研究资源及投资经验。

摘要

目前的基本面比较清晰,全球下滑,政策转松,国内政策克制,经济缓慢下滑的大环境下,债市无利空,一旦出现超预期因素会有更大的空间。不过短期来看,虽然债券的确定性最大,但空间是一个较大的约束。股市可以左侧布局,博弈弹性。从空间上看,股票会比债券更大。转债板块的性价和确定性最高,不过个券差别较大,依然需要优选个券。对于估值低的,偏股型的,零溢价或者负溢价,或者有热点的,可以择优进行筛选和配置。

1

市场表现回顾

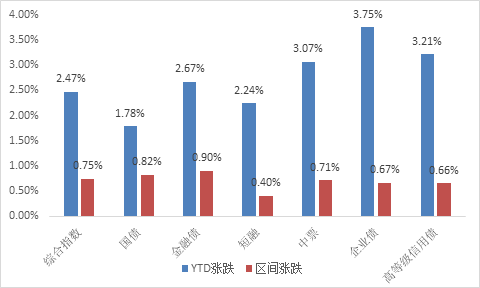

(1)纯债市场

数据来源:Wind 宝盈基金(YTD截止8月1日)

(2)权益类市场

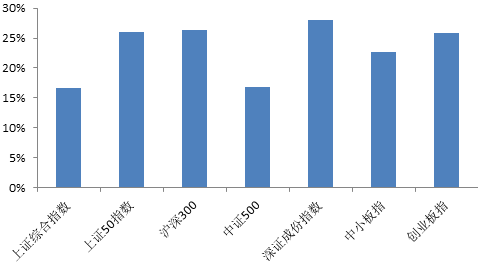

数据来源:Wind宝盈基金(YTD截止8月1日)

6月末至今还是股票震荡,债市走强,商品走弱,金银上涨的行情。避险资产表现不错,股市虽有G20阶段性缓解,但并没有太强的表现,反而是科创打新的贡献。转债表现不错,有一些转股溢价率的改善。目前市场较清晰,债券震荡下行,下行中几乎没有回调;股票结构性上涨,核心资产创新高。无论是股债,交易情绪有了,只是缺乏催化剂。往下半年看,一旦政策放松,债牛下半场不会缺席,只是空间问题。而债牛下半场,往往跟随股市的上半场。

2

海外:全球经济下行到政策宽松,关注美国经济中期风险

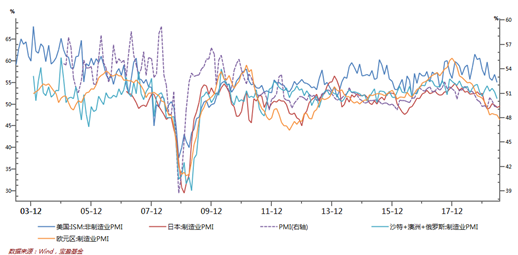

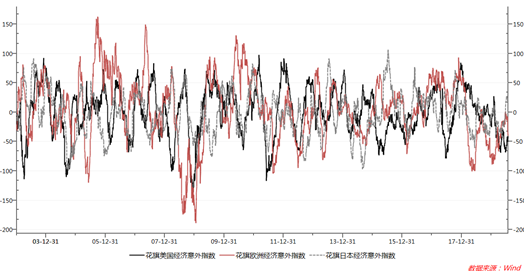

6月以来,市场博弈联储降息,波动较大。但基本面角度,全球同步回落,政策逐步放松的大背景并没有改变。美国的触底可能在20年。从09年以来,中国和美国是世界的领先指标,目前看不到好转,欧洲也难以出现反转。

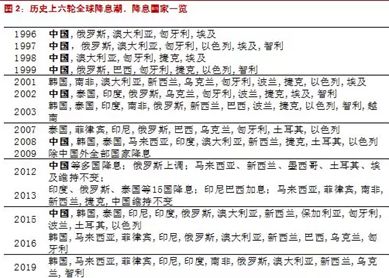

2019年以来,已有21个国家加入降息大军,全球已经进入降息周期。澳洲联储,印度央行和俄罗斯分别于6月4日、6日和14日各下降25bp。7月18日,印尼、韩国、乌克兰和南非均在7月18日降息,乌克兰降息50bp,其余三国分别降息25bp。从时间周期看,96年以来降息周期通常在2-3年,直至经济触底反弹结束。如果按19年初印度降息来计算,至少20年全球仍处在政策宽松期。

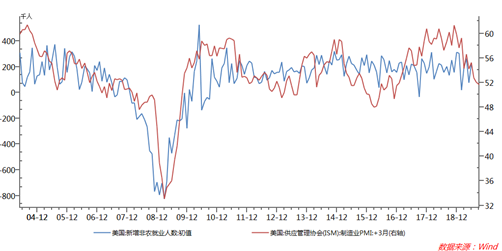

美国中期风险或在酝酿,短期内市场抢跑,方向选择需等待数据验证。近期美国数据符合预期,联储解读正面。从最新的数据来看,本轮美国的消费保持平稳,薪资和非农仍保持稳定。只要消费和就业保持平稳,短期内经济下行的压力不会太大。或者说,目前短期内经济下行的压力,市场可能已经充分体现。

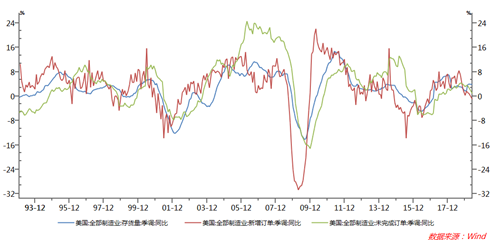

不过,消费后续也可能出现边际下滑。以制造业到就业的领先关系看,领先3-6个月,就业的下滑即将开始。那么对应于之前已经讨论很久的极低的失业率的问题。

宝盈固收月度策略报告是以投资策略建议为出发点的月度深度研究,在每月国内外重大宏观数据发布后一周左右发布,旨在提供下一阶段货币类、纯债类等不同组合的差异化投资策略和建议。

宝盈基金固定收益团队的核心成员自信用市场的起步阶段至今,一直任职于固定收益主动管理投资团队并从事信用研究及投资工作,积累了非常丰富的研究资源及投资经验。

摘要

目前的基本面比较清晰,全球下滑,政策转松,国内政策克制,经济缓慢下滑的大环境下,债市无利空,一旦出现超预期因素会有更大的空间。不过短期来看,虽然债券的确定性最大,但空间是一个较大的约束。股市可以左侧布局,博弈弹性。从空间上看,股票会比债券更大。转债板块的性价和确定性最高,不过个券差别较大,依然需要优选个券。对于估值低的,偏股型的,零溢价或者负溢价,或者有热点的,可以择优进行筛选和配置。

1

市场表现回顾

(1)纯债市场

数据来源:Wind 宝盈基金(YTD截止8月1日)

(2)权益类市场

数据来源:Wind宝盈基金(YTD截止8月1日)

6月末至今还是股票震荡,债市走强,商品走弱,金银上涨的行情。避险资产表现不错,股市虽有G20阶段性缓解,但并没有太强的表现,反而是科创打新的贡献。转债表现不错,有一些转股溢价率的改善。目前市场较清晰,债券震荡下行,下行中几乎没有回调;股票结构性上涨,核心资产创新高。无论是股债,交易情绪有了,只是缺乏催化剂。往下半年看,一旦政策放松,债牛下半场不会缺席,只是空间问题。而债牛下半场,往往跟随股市的上半场。

2

海外:全球经济下行到政策宽松,关注美国经济中期风险

6月以来,市场博弈联储降息,波动较大。但基本面角度,全球同步回落,政策逐步放松的大背景并没有改变。美国的触底可能在20年。从09年以来,中国和美国是世界的领先指标,目前看不到好转,欧洲也难以出现反转。

2019年以来,已有21个国家加入降息大军,全球已经进入降息周期。澳洲联储,印度央行和俄罗斯分别于6月4日、6日和14日各下降25bp。7月18日,印尼、韩国、乌克兰和南非均在7月18日降息,乌克兰降息50bp,其余三国分别降息25bp。从时间周期看,96年以来降息周期通常在2-3年,直至经济触底反弹结束。如果按19年初印度降息来计算,至少20年全球仍处在政策宽松期。

美国中期风险或在酝酿,短期内市场抢跑,方向选择需等待数据验证。近期美国数据符合预期,联储解读正面。从最新的数据来看,本轮美国的消费保持平稳,薪资和非农仍保持稳定。只要消费和就业保持平稳,短期内经济下行的压力不会太大。或者说,目前短期内经济下行的压力,市场可能已经充分体现。

不过,消费后续也可能出现边际下滑。以制造业到就业的领先关系看,领先3-6个月,就业的下滑即将开始。那么对应于之前已经讨论很久的极低的失业率的问题。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有