2021-07-07 20:21 来源:融100 编辑:融仔

关注侦探一起暴富作者|阿探哥编辑|日日三年之期已到,那些年轰轰烈烈的战略配售基金能够荣耀归来吗。现在的基民

新买基金的小伙伴们可能不太清楚,三年前的这个时候,基金界曾经发生过一件惊天动地的大事——战略配售基金横空出世。

2018年7月5日,汇添富3年战略配售(501188)、嘉实3年战略配售(501189)、南方3年战略配售(160142)、招商3年战略配售(161728)、易方达3年战略配售(161131)、华夏3年战略配售(501186)六只战略配售基金正式成立,募集总规模超过一千亿,每一只均超过了一百亿。这六只战略配售基金可谓是一时风光无两。

现在的基民们,在经过了这两年的千亿爆款新基的轮番轰炸之后,可能对这些战略配售基金的募集成果已经麻木了,但是这放在当时绝对是令人惊叹的成绩。

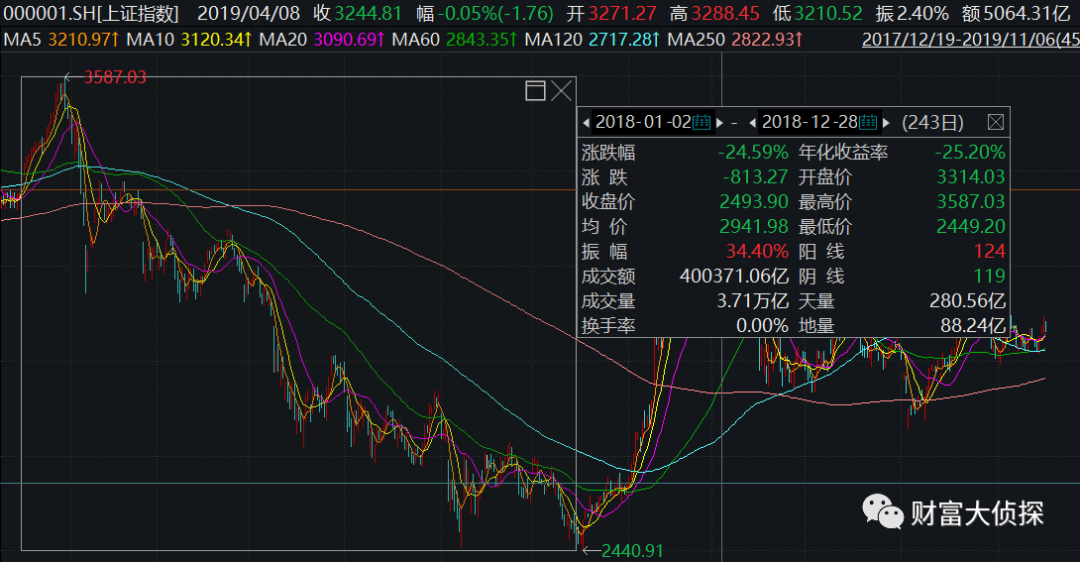

要知道,2018年可是A股的大熊年,上证指数在这一年内从3314点跌到了2493点,跌幅达到了惊人的24.6%!不仅如此,在这些战略配售基金集中募集的6月份之内,上证指数也是从3084点一路下跌至2847点,跌幅也有8%之大。这样的市场行情,可以说是非常令人没有投资的欲望了。

(上证指数在2018年的走势;截图日期:2021年7月5日,来源:Wind)

但与A股惨烈的行情形成鲜明对比的是,战略配售基金的火爆销售,一时形成了风景这边独好之势,令人叹为观止。

战略配售基金的诞生:

多重引诱

这些战略配售基金,为什么能在逆势之中大放光彩呢?这还得从中国存托凭证(CDR)说起。

在注册制尚未出现的2018年,A股市场对公司上市还有着较为严格的多方面指标限制,某项指标达不到要求的公司就会被一票否决掉。严格的上市条件导致众多具有较大潜力但指标无法满足要求的优质公司无法在境内上市,从而不得不谋求在境外上市。无法直接投资于这些“独角兽”公司并分享公司的成长红利,一直是国内投资者的一大痛点。

CDR的出现则提供了一条全新的投资渠道,一下子点燃了投资者心中的熊熊烈火。CDR是指是指在境外(包括中国香港)上市公司将部分已发行上市的股票托管在当地保管银行,由中国境内的存托银行发行、在境内A股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证,从而实现股票的异地买卖。

中国证监会在2018年6月15日对《证券发行与承销管理办法》的修订是引爆CDR投资的直接导火索。根据《证券发行承销与管理办法(2018年修订)》第十四条规定,首次公开发行股票数量在4亿股以上的,或者在境内发行存托凭证(CDR)的,可以向战略投资者配售股票。也就说,通过战略配售这种方式,可以参与CDR相关投资机会。

六只战略配售基金可以说是迎合这一政策动向的产物。战略配售基金的精髓就在于以战略配售方式投资优质创新企业的股票或存托凭证(CDR)。这些基金在进行宣传时,就将战略配售CDR作为了最大卖点来进行宣传。

按当时的标准,有6家在海外上市的中国独角兽企业具备在国内发行CDR的基本条件,分别是:腾讯控股、阿里、百度、京东、网易和小米。这些公司都是绝对的优质资产,是我们耳熟能详的科技巨头,这些香饽饽强烈地吸引着国内投资者们。而投资者们由于直接投资渠道的缺乏,只能将他们的热情全都倾泻到了战略配售基金上。

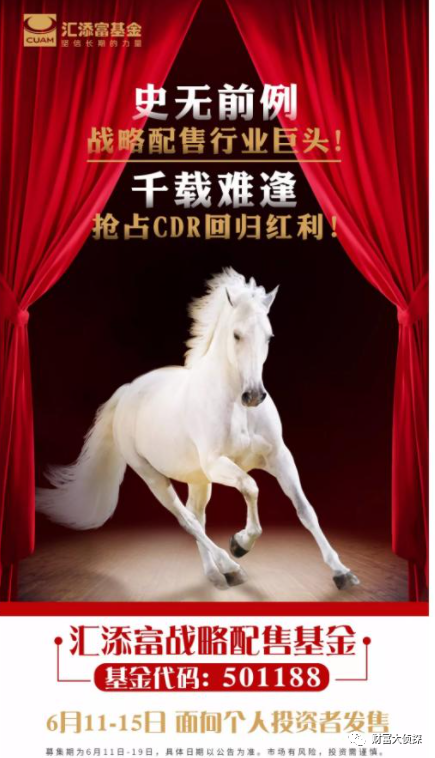

现在回头看看当时的宣传海报,真的是超级讽刺。细究起来,不知道算不算虚假广告?是否违反广告法?

(汇添富3年战略配售(501188)的宣传资料;来源:汇添富)

除了能够战略配售独角兽企业的CDR之外,这批战略配售基金吸引人的点还有两个。

其一是普惠性。6只战略配售基金首次公开募集采用分段式定向募集,优先向个人投资者发售,募集时间为2018年6月11日至15日,同时规定单一个人投资者认申购单一产品规模合计不得超过50万元。这两项安排就保证了广大投资者能买得上这6只战略配售基金。

其二是优惠性。引导科技巨头回归A股,不仅是投资者们的自身需要,也是监管层进行资本市场改革的举措之一。为了进行表态,6只战略配售基金在费率上也作出了大幅让步,给出了罕见的超低费率,基金管理人收取的管理费仅为0.1%,基金托管人的托管费仅为0.03%。合计0.13%的费率,真的是很吸引人了。

在以上各方面条件作用下,6只战略配售基金的走红就是顺理成章之事了。距离此次事件已经过去了3年整,现在回头来看,这些战略配售基金的表现达到了投资者当时的普遍预期吗?

理想与现实的冲突:

痛彻心扉的教训

通过战略配售基金来投资科技巨头的CDR,从而分享这些企业的发展红利,是投资者们朴素而美好的理想。但是现实显然要残酷许多。

新买基金的小伙伴们可能不太清楚,三年前的这个时候,基金界曾经发生过一件惊天动地的大事——战略配售基金横空出世。

2018年7月5日,汇添富3年战略配售(501188)、嘉实3年战略配售(501189)、南方3年战略配售(160142)、招商3年战略配售(161728)、易方达3年战略配售(161131)、华夏3年战略配售(501186)六只战略配售基金正式成立,募集总规模超过一千亿,每一只均超过了一百亿。这六只战略配售基金可谓是一时风光无两。

现在的基民们,在经过了这两年的千亿爆款新基的轮番轰炸之后,可能对这些战略配售基金的募集成果已经麻木了,但是这放在当时绝对是令人惊叹的成绩。

要知道,2018年可是A股的大熊年,上证指数在这一年内从3314点跌到了2493点,跌幅达到了惊人的24.6%!不仅如此,在这些战略配售基金集中募集的6月份之内,上证指数也是从3084点一路下跌至2847点,跌幅也有8%之大。这样的市场行情,可以说是非常令人没有投资的欲望了。

(上证指数在2018年的走势;截图日期:2021年7月5日,来源:Wind)

但与A股惨烈的行情形成鲜明对比的是,战略配售基金的火爆销售,一时形成了风景这边独好之势,令人叹为观止。

战略配售基金的诞生:

多重引诱

这些战略配售基金,为什么能在逆势之中大放光彩呢?这还得从中国存托凭证(CDR)说起。

在注册制尚未出现的2018年,A股市场对公司上市还有着较为严格的多方面指标限制,某项指标达不到要求的公司就会被一票否决掉。严格的上市条件导致众多具有较大潜力但指标无法满足要求的优质公司无法在境内上市,从而不得不谋求在境外上市。无法直接投资于这些“独角兽”公司并分享公司的成长红利,一直是国内投资者的一大痛点。

CDR的出现则提供了一条全新的投资渠道,一下子点燃了投资者心中的熊熊烈火。CDR是指是指在境外(包括中国香港)上市公司将部分已发行上市的股票托管在当地保管银行,由中国境内的存托银行发行、在境内A股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证,从而实现股票的异地买卖。

中国证监会在2018年6月15日对《证券发行与承销管理办法》的修订是引爆CDR投资的直接导火索。根据《证券发行承销与管理办法(2018年修订)》第十四条规定,首次公开发行股票数量在4亿股以上的,或者在境内发行存托凭证(CDR)的,可以向战略投资者配售股票。也就说,通过战略配售这种方式,可以参与CDR相关投资机会。

六只战略配售基金可以说是迎合这一政策动向的产物。战略配售基金的精髓就在于以战略配售方式投资优质创新企业的股票或存托凭证(CDR)。这些基金在进行宣传时,就将战略配售CDR作为了最大卖点来进行宣传。

按当时的标准,有6家在海外上市的中国独角兽企业具备在国内发行CDR的基本条件,分别是:腾讯控股、阿里、百度、京东、网易和小米。这些公司都是绝对的优质资产,是我们耳熟能详的科技巨头,这些香饽饽强烈地吸引着国内投资者们。而投资者们由于直接投资渠道的缺乏,只能将他们的热情全都倾泻到了战略配售基金上。

现在回头看看当时的宣传海报,真的是超级讽刺。细究起来,不知道算不算虚假广告?是否违反广告法?

(汇添富3年战略配售(501188)的宣传资料;来源:汇添富)

除了能够战略配售独角兽企业的CDR之外,这批战略配售基金吸引人的点还有两个。

其一是普惠性。6只战略配售基金首次公开募集采用分段式定向募集,优先向个人投资者发售,募集时间为2018年6月11日至15日,同时规定单一个人投资者认申购单一产品规模合计不得超过50万元。这两项安排就保证了广大投资者能买得上这6只战略配售基金。

其二是优惠性。引导科技巨头回归A股,不仅是投资者们的自身需要,也是监管层进行资本市场改革的举措之一。为了进行表态,6只战略配售基金在费率上也作出了大幅让步,给出了罕见的超低费率,基金管理人收取的管理费仅为0.1%,基金托管人的托管费仅为0.03%。合计0.13%的费率,真的是很吸引人了。

在以上各方面条件作用下,6只战略配售基金的走红就是顺理成章之事了。距离此次事件已经过去了3年整,现在回头来看,这些战略配售基金的表现达到了投资者当时的普遍预期吗?

理想与现实的冲突:

痛彻心扉的教训

通过战略配售基金来投资科技巨头的CDR,从而分享这些企业的发展红利,是投资者们朴素而美好的理想。但是现实显然要残酷许多。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有