2019-07-15 12:46 来源:融100 编辑:融仔

7月15日,资本邦从港交所官网获悉,备受期待的百威亚太控股有限公司(下称“百威亚太”)突然宣布,基于考虑多项因素,包括现行市况,公司与联席代表磋商后,已决定全球发售及其

7月15日,资本邦从港交所官网获悉,备受期待的百威亚太控股有限公司(下称“百威亚太”)突然宣布,基于考虑多项因素,包括现行市况,公司与联席代表磋商后,已决定全球发售及其在香港联合交易所有限公司主板上市的计划在此刻不予进行。

此前一天(7月13日),全球最大啤酒公司百威英博发表声明表示,公司已决定不再推进其旗下子公司百威亚太在港股IPO计划。

今年5月10日,百威亚太向港交所提交了招股申请,并于6月14日、7月2日先后更新了通过聆讯后的招股书。7月5日,百威亚太正式招股,招股价介于每股40港元至47港元之间。按照招股价上限计算,百威亚太此次IPO最多可募集764.47亿港元。

如果按上述估值得以上市,不算阿里巴巴,百威亚太那极有可能成为今年香港IPO上市项目中的最大标的。

然而,如今百威亚太港股IPO梦突然划上“中止符”。从百威亚太的公告来看,“现行市况”是百威亚太给的一个明确理由。

资本邦了解到,就在百威英博决定暂停亚太业务IPO之前,市场消息称,出于对港股市场不景气的考虑,阿里巴巴集团确认下调港股上市募资额度至100亿美元。瑞士再保险周四宣布暂停子公司ReAssure Group Plc规模41亿美元的IPO,理由同样是投资者需求疲软。

投资者对当前市况的担心可能是一个主要原因,据香港媒体报道称,有长线基金因市况及外围经济问题,退出百威亚太IPO认购,这导致其他机构投资者“压价”或减少认购数量。

新浪港股报道指出,评估投资者认购的交易安排行迄今都难以找到足够的需求,以在初步指导区间之内为该IPO定价。而围绕百威亚太在香港上市的定价问题,公司与摩根大通及摩根士丹利未能达成共识。摩根大通及摩根士丹利有可能给予公司定价在招股价以下,而百威英博则可能认为低价不利于公司提高股东价值、优化业务,从而造成了百威亚太定价和IPO夭折。

安信国际证券近期研报认为,按百威亚太招股定价(40-47 港元)和 2018净利润人民币1409百万美元计算(按每1美元兑7.7897港元计算),发行后市值4239.81-4981.77亿港元,对应公司 2018 年全面摊薄PE 为38.6-45.4倍。

而全球啤酒行业的可比公司(港股、A 股和海外)对比发现,国内啤酒行业龙头:华润啤酒2019E市盈率53倍、青岛啤酒34倍、重庆啤酒44倍;海外啤酒龙头因处于成熟市场,增长相对平稳,估值普遍在20-25倍之间。

安信国际证券认为,结合亚太地区啤酒市场的快速增长和市场趋势,百威亚太发行估值处于合理区间,公司作为高端啤酒龙头具有较强稀缺性,享有一定估值溢价。

中泰国际证券日前研报指认为,按全球公开发售后的106亿股本计算,百威亚太市值为4,240-4,982亿港元,相比港股同行最高。公司聚焦在整个亚太地区市场,相比于青岛啤酒(168HK)及华润啤酒(291HK)主要聚焦中国市场的啤酒同业有一定估值溢价,2018年的市盈率约为38.5-45.2倍,低于行业平均。

百威亚太是由全球最大啤酒生产商百威英博所分拆的、主要负责亚洲业务的公司,百威英博在亚太地区的主要市场包括中国、澳大利亚、韩国、印度和越南。截至2019年3月31日,公司主要市场有62家酿酒厂。公司客户包括经销商,大型零售商及若干其他客户,亚太地区约有6000家经销商。

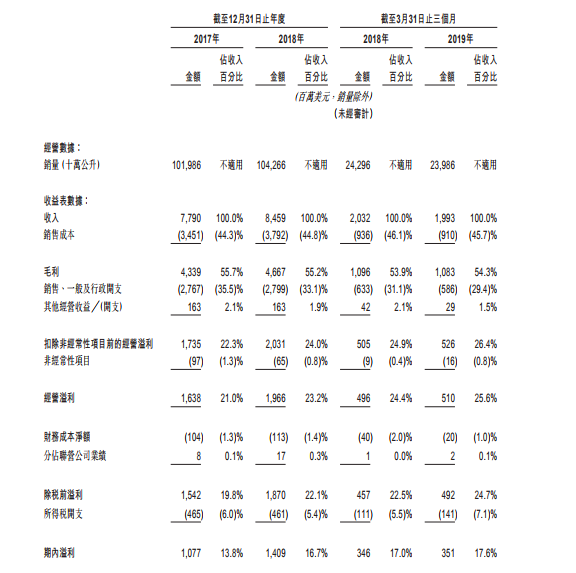

招股书显示,百威亚太2017年、2018年收入分别为77.9亿美元及84.59亿美元;毛利分别43.39亿美元及46.67亿美元,毛利率分别为55.7%及55.2%;净利润分别为10.77亿美元及14.09亿美元,净利率分别为13.8%及16.7%。

部分百威集团行政人员也是公司董事及高管层。公司40%收入净额来自百威,时代和科罗娜等品牌。公司需要百威集团继续出口这些产品及给予酿制和销售这些品牌的权利,这是其业务的核心。公司与百威集团签署长期商业协议。

按零售额计算,2018年百威亚太是亚太地球最大的啤酒公司。公司生产,进口,推广,经销及出售超过50个自主拥有或获许可使用的啤酒品牌组合,包括全球品牌百威,时代及科罗娜以及当地品牌福佳,凯狮,哈尔滨等。

资本邦获悉,百威亚太的资产负债表有巨额商誉和无形资产。截至2019年3月31日和2018年12月31日,公司的资产负债表列有商誉132亿美元(占总资产的51%)及其他无形资产44亿美元(占总资产17%)。商誉或其他无形资产减值将给公司财务及经营业绩造成不利影响。

百威亚太过高的商誉背后是公司频繁的收购。与母公司一样,近些年百威亚太不断进行并购扩张。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有