2019-10-29 23:35 来源:融100 编辑:融仔

(多面君为“风财讯”原创作者,文章首发风财讯与公众号“多面视界”DMviews,禁止抄袭,欢迎署名转载,沟通请联系微信号WY_163_SC) 上周的最后一个工作日,汇景控股默默上传了新

(多面君为“风财讯”原创作者,文章首发风财讯与公众号“多面视界”DMviews,禁止抄袭,欢迎署名转载,沟通请联系微信号WY_163_SC)

上周的最后一个工作日,汇景控股默默上传了新的招股说明书,这距离它第一次递交招股书已经过去了6个月。

一般从首次递交招股书到下一次更新材料,周期为半年。正在外界质疑,汇景控股是否主动搁置了上市计划时,它按下了“继续”按钮。

艰难,因为当更新资料时会发现,今年中期的营收、净利润率较去年都有所下降(同比减少4.3%和1.3%),“素颜”亮相的确需要勇气。

和汇景控股一样“二进宫”,在招股书失效后更新再递交的内房企,还有海伦堡地产、奥山控股,万创国际甚至已经4度“洗脸”挂牌。

前人行路如此不顺,在10月新近递交招股书的三巽控股和港龙地产,又会否经历漫长的等待和压力?

“蝇企”欢乐场?

答案或许不是乐观的。

多面君(公众号DMviews)采访了不少业内人士,均对中小型房企蜂拥去香港IPO的前景表示谨慎,这一方面源于上市企业本身,一方面源于市场环境。

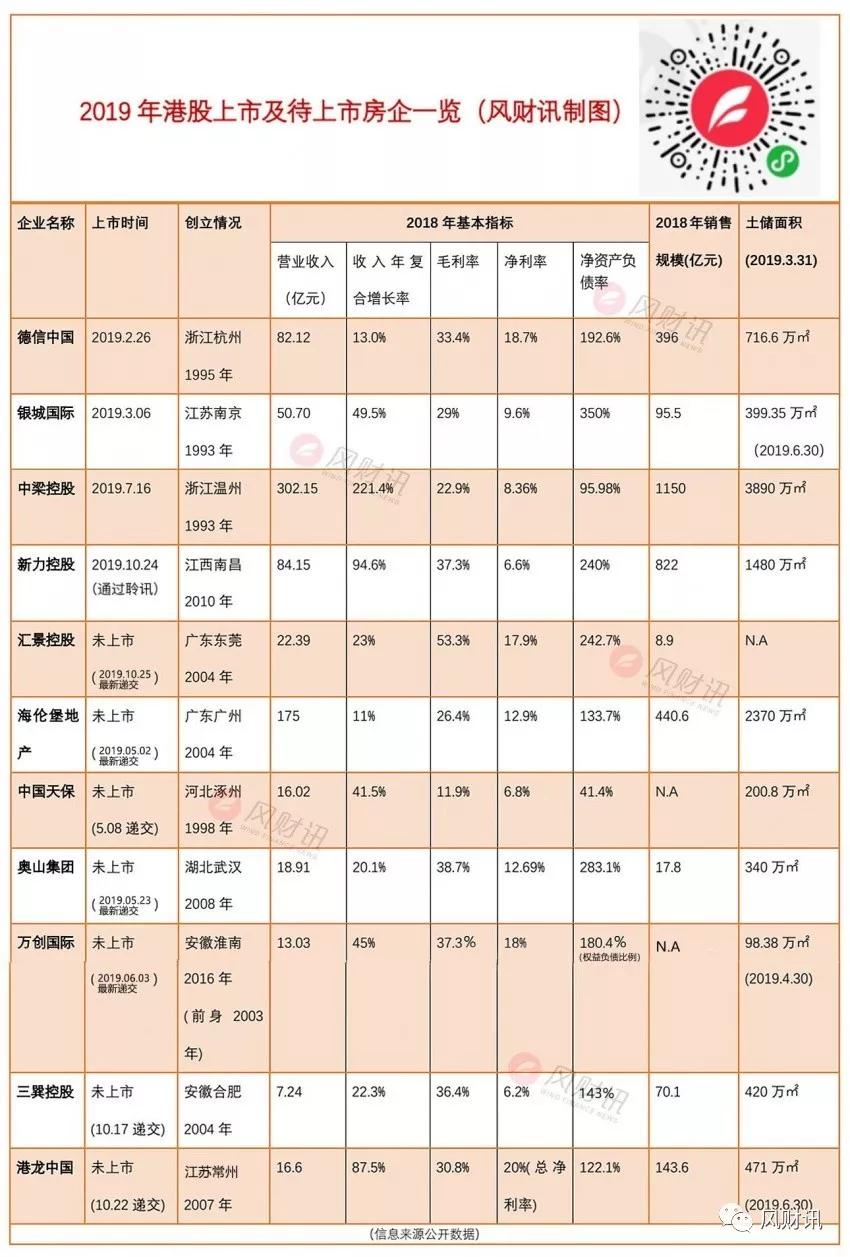

10月22日,港龙中国地产集团有限公司披露了赴港上市招股书,这家起步于江苏常州的企业,母公司成立于2007年8月,11年的历程仅让企业营收仅达到16.6亿(2018年数据),经营利润4.36亿。若按相关机构公布的2018年销售规模榜单,港龙地产99.3亿规模,排在行业第155位。

截至今年中期,港龙地产土储面积471万㎡,同样身立百强之外。不过相较规模,更给人“局限感”的是布局,公司56个项目中,45个位于江苏,8个位于浙江,且集中于三四五线城市(仅杭州1座二线城市、上海1座一线城市)。

10月17日挂牌的三巽控股同样是一家“蝇型”房企,2018年营收规模甚至不足两位数,为7.24亿,是目前冲击上市内房企中规模最小的。

按三巽控股2018年销售规模计算,70.1亿也排到了行业的第173位。

这家2004年成立于安徽合肥的企业,在过往的15年中深耕安徽,至今年8月31日,拥有的35个项目中,29个位于安徽,主要分布在亳州、滁州等三四线城市。另在南京布有5个项目、山东泰安1个项目,总土储面积420万平方米。

多面君(公众号DMviews)盘点今年还在排队的内房企看到,除海伦堡地产营收过百亿,奥山控股、中国天保、万创国际、三巽控股、港龙地产、汇景控股,无一家企业营收突破23亿,排名均在百强以外,布局都限于发家区域。

规模小、问题多

小,却不一定美。这一批中小房企冲刺IPO,不靠规模,似乎也不太能靠实力。

例如“四进宫”的安徽房企万创国际,截至2018年仅布局6个项目,其中发家的泉山湖项目,2010年至今作为主要收入来源仍在开发。

但正是这个孵化出万创国际的项目,在重组前通过母公司“联华实业”向银行借贷一年期的采购和运营款,后被转借用于地产开发;并在2013-2015年连续开展首付款垫付,多次触犯银监会规定。据工商记录,泉山湖置业涉及的诉讼案达57件、行政处罚2起。万创国际招股书也公布了项目公司员工权益拖欠、违反广告法、供应商债务纠纷等问题。

基本面上,万创国际因为在去年一次性偿还了华融资本和紫金信托共9.79亿元借款,权益负债比例从1218%拉回180.4%,净负债比例也从600.8%降到23.8%,才终究让2018年的三大基本指标回到了正常水位——毛利率37.3%、净利润率18%。

不过“安徽老乡”三巽控股的指标,还没有刻画到合格线。

2018年三巽控股净利润率6.2%,是同批次IPO的内房企中最低的。

三巽控股的短期债务增长速度尤快,按2016-2018每年期到期债务计算,复合增长率360%,比任何资产和利润指标的复合增长率都快。2018年其现金及现金等价物8164.9万,尚不足覆盖一年内须偿的债务20.04亿元。

三巽控股的诉讼同样不少,根据招股书披露,与亳州、滁州物业有关的诉讼就有30宗。今年上半年,公司安排的270万元拨备,都是用于相关延迟交付物业可能产生的诉讼赔付。

规模小、高负债、低净利几乎成为目前这批排队IPO内房企的通病。

IPO成功率大幅降低

实际上,翻看目前的五十强企业榜单,未上市的只有祥生地产、融侨集团、卓越集团等(不含母公司已上市),当新力地产通过聆讯后,港股IPO已经成为三四线阵营房企的融资标签。

但TOP50以后的房企,IPO压力很大,并变得越来越大。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有