2019-09-03 11:04 来源:融100 编辑:融仔

经纪市占继续保持行业第一。并购重组优势保持。切实向主动管理转型,公募规模稳步增长。经纪业务市占保持第一,多项业务排名领先。合理价值区间23.62-26.24元,维持“优于大市”

经纪市占继续保持行业第一。并购重组优势保持。切实向主动管理转型,公募规模稳步增长。经纪业务市占保持第一,多项业务排名领先。合理价值区间23.62-26.24元,维持“优于大市”评级。

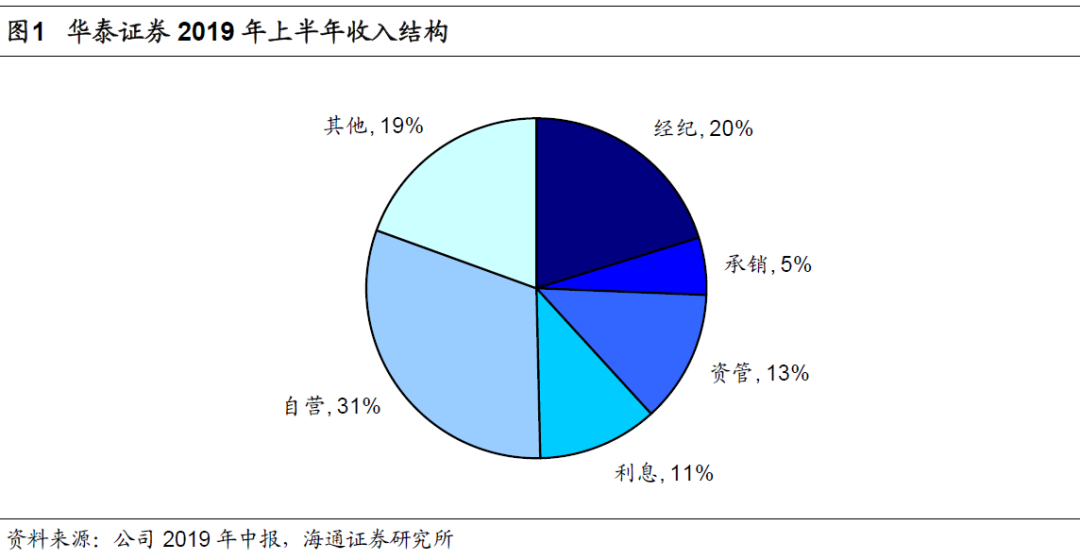

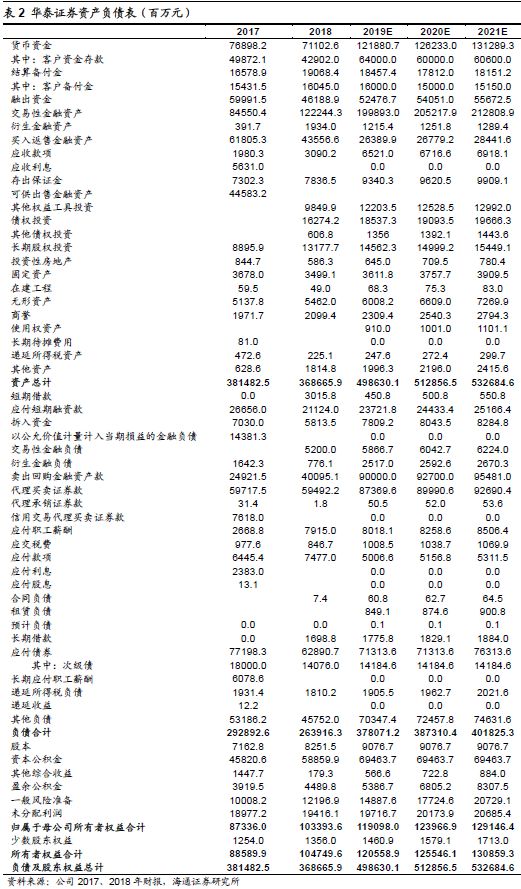

【事件】华泰证券19H1实现营收111亿元,同比+35%;归母净利润41亿元,同比+28%;对应EPS 0.49元。二季度实现营业收入49亿元,同比+24%,环比-22%;归母净利润13亿元,同比+2%,环比-54%。2019H1经纪/承销/资管/利息/自营分别占比20%/5%/13%/11%/31%。

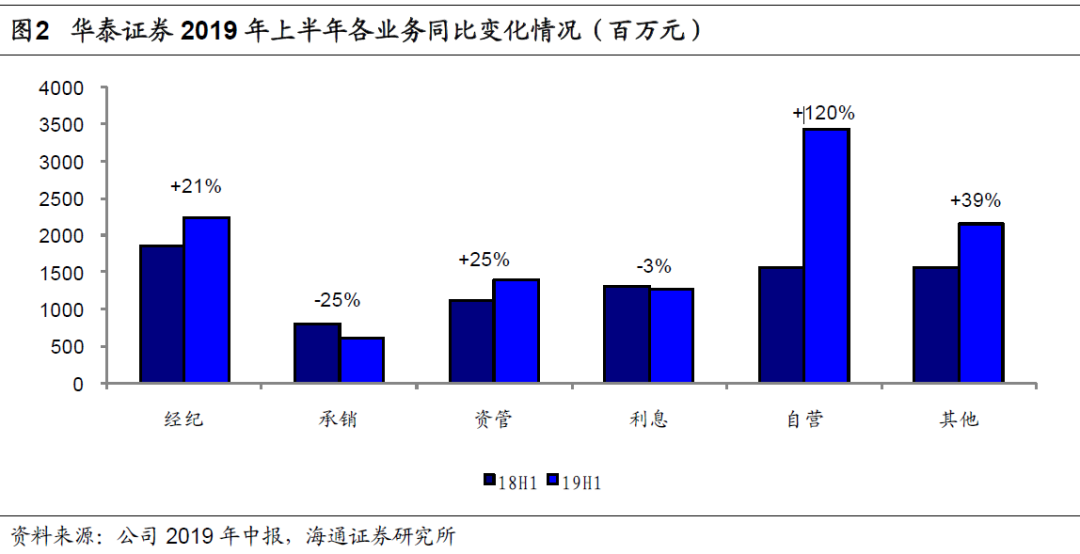

积极推进线上线下资源和全业务链资源整合,经纪市占保持行业第一。19H1实现经纪收入22亿元,同比+21%。股基交易额市占7.63%,继续保持行业第一。公司持续丰富完善“涨乐财富通”的服务场景及运营策略,上半年“涨乐财富通”下载量227万,平均月活数为749 万,位居证券公司类APP第一名。移动终端客户开户数占比高达99.32%,88.57% 的交易客户通过“涨乐财富通”进行交易。公司金融产品保有数量及销售规模均实现稳步提升,公募基金销量增长较快。

股权承销规模下滑,债券承销大增,并购重组业务优势显著。19H1实现投行收入6亿元,同比-25%。股、债承销规模分别同比-33%、+70%。股权主承销规模554亿元;其中IPO1家,承销规模4亿元,再融资13家,承销规模374亿元。债券主承销规模1452亿元,排名第7;企业债、金融债、地方政府债分别承销规模5、372、189亿元。IPO储备项目92家,排名第9,其中主板7家,中小板9家,创业板15家,科创板14家。完成并购重组交易6 家,排名第一;交易金额274亿元,排名第四 。

切实向主动管理方向转型,公募规模稳步增长。19H1实现资管收入14亿元,同比+25%。截至中期末,华泰资管受托管理规模9267亿元,同比增长2%。其中,集合资管规模1427亿元,同比+29%;单一资管规模6708 亿元,同比-7%;专项资管规模1054亿元,同比+31%。公募基金积极构建覆盖不同风险等级的产品线,管理公募基金产品8 只,管理规模79亿元,稳步增长 。

自营收入同比增长120%。19H1实现自营收入34亿元,同比+120%。权益类业务继续推进向交易转型,探索宏观对冲交易业务等创新性盈利模式。固收业务综合运用多种交易策略,自营投资业绩稳健增长。积极探索场外衍生品创新发展模式,收益互换存量名义本金规模103亿元,场外期权存量名义本金116亿元 。

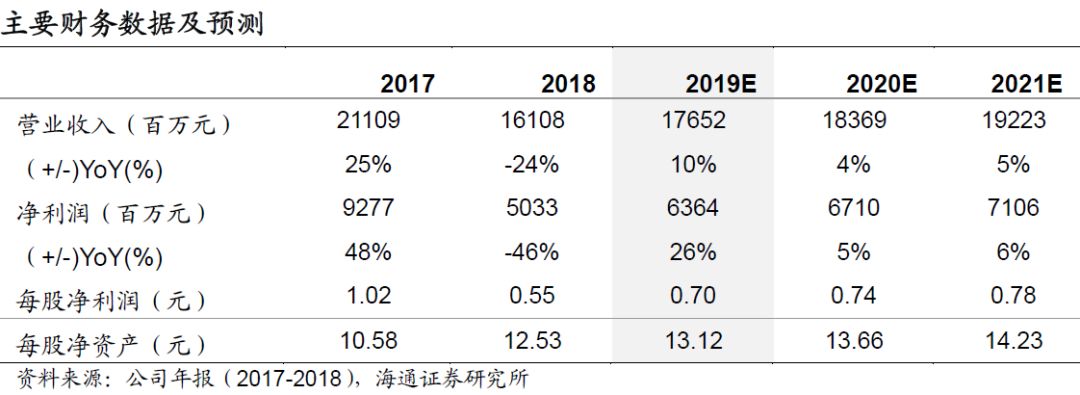

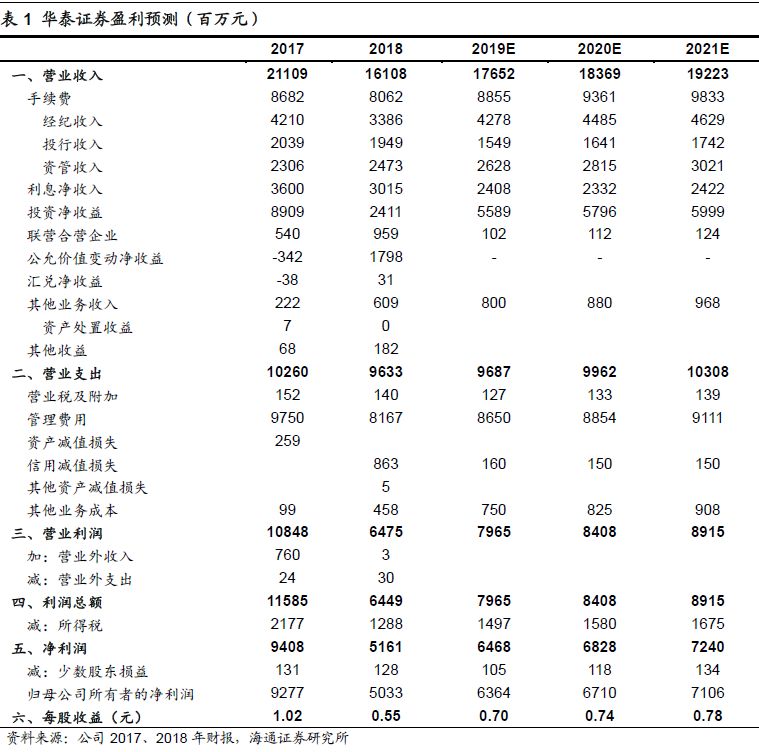

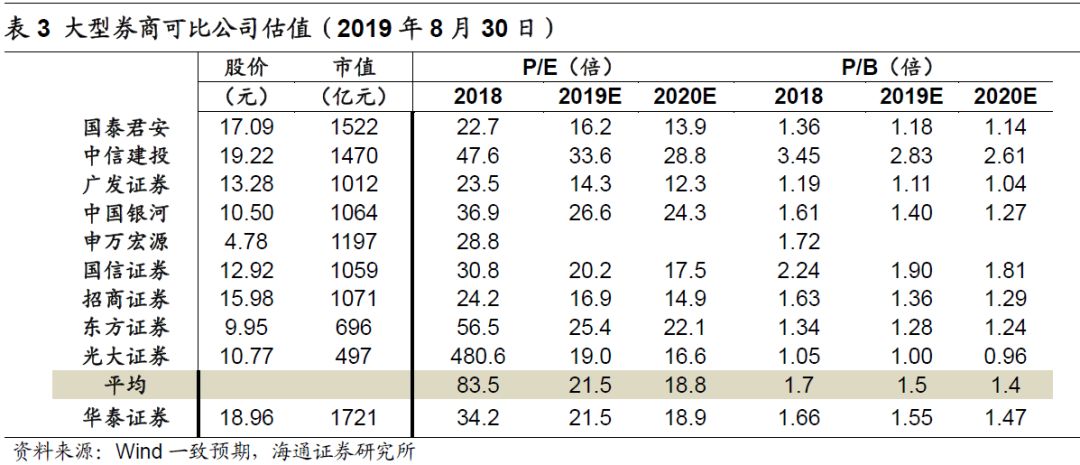

【投资建议】我们预计公司2019-21E年EPS为0.70/0.74/0.78元,BVPS为13.12/13.66/14.23元。考虑到公司各项业务排名居前,给予其19年1.8-2.0x P/B,对应合理价值区间23.62-26.24元,维持“优于大市”评级。

法律声明:

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有