2019-08-07 09:17 来源:融100 编辑:融仔

群里的一件事让猫妹差点飚脏话。 现在冷静下来,决定写出来。一方面给大家开开眼,大家也见识一下什么叫骗子,一方面也再给大家科普一下,什么叫“续保”。 01 就想要能“续保

群里的一件事让猫妹差点飚脏话。

现在冷静下来,决定写出来。一方面给大家开开眼,大家也见识一下什么叫骗子,一方面也再给大家科普一下,什么叫“续保”。

01 就想要能“续保”的医疗险群里正好在讨论百万医疗险,一位猫友说好医保虽好,但自己还是买了某邦(A*A)的医疗险,因为某邦这个能终身续保。

某邦的形象一向是“高大上”,包括价格。

猫友自己也说,某邦的这个保险比较贵,保额才60万,跟某安的价格一样,保额却低了几十万。但自己快50了,担心以后身体不好了没有办法再买医疗险,为了“续保”,多花钱、保额低她都接受了。

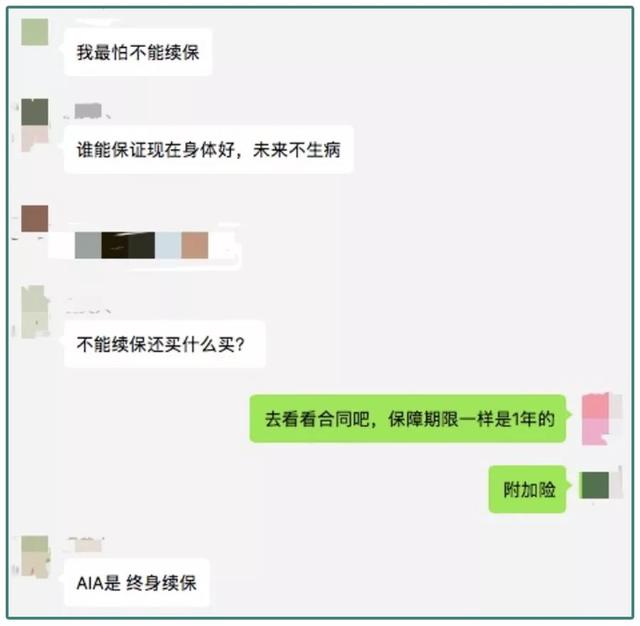

“我最怕不能续保,谁能保证现在身体好,未来不生病”,“不能续保还买什么买?”

为了这个能“终身续保”的医疗险,这位猫友毅然退保了某安的百万医疗险,并且因为捆绑销售,她还买了一份重疾险……

听到这儿,猫妹的心里充满了疑问和不安。

毕竟,6年,已经是目前百万医疗险“保证续保”的极限了。之前有个公司想“保证续保”到10年,宣传的风声都放出来了,愣是被监管给毙了。某邦居然有如此能量?

猫妹让这位猫友把某邦这个产品的续保条款拍一下。

看完差点一口老血喷出来,这续保条款不但没什么超凡脱俗之处,反而处处设卡。

合同里写的很明白,“本合同是非保证续保产品,其保险期间为一年”,“最高可续保至被保险人年满九十九岁”。

而且,不光是不保证续保,费率也不保证,甚至还有比猫妹推荐的几个百万医疗险更苛刻的地方,因为这个产品续保还需要保险公司“同意”。

怎么猫友这么看重续保,却连合同都没读?

猫友说,她自然是问过的。“她(保险代理人)回复这不是其他类自动续保产品,要你付费才续保”。

What?!自动续保、付费续保,什么乱七八糟的,跟终身续保、保证续保有毛关系?怎么就扯到一起了?

作为保险代理人,你为了赚钱也不能这么鬼扯吧?摸摸良心,还在咩?

原谅猫妹,当时真的快忍不住飙脏话了。

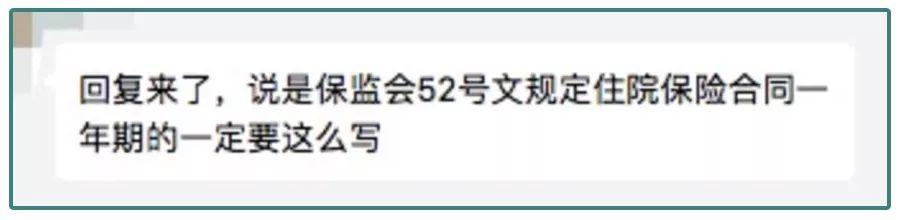

没想到面对猫友的质疑,保险代理人非但没有承认误导,反而还祭出了背锅侠——保监会。

好吧,既然你揣着明白装糊涂死不认错,那猫妹就给你上节课好了,咱们就来掰扯掰扯“续保”这些事儿。

02 “保证续保”和“续保”这位猫友对百万医疗险的诉求,是终身保障,不管过多少年、自己身体健康情况有什么变化,保险公司都不能把她给踢了。

“终身保证续保”,完全符合她的幻想。

所谓保证续保,指的是在前一保险期间届满前,只要投保人提出续保申请,保险公司就必须按照原条款和约定的费率继续承保的合同。保险公司对被保人一旦承诺保证续保后,就失去了对被保人进行核保的权利,不论被保人新患何种疾病,保险公司都不能拒保,投保人可以带病续保。

而终身保证续保,则是让这个带病续保的期限变成了没有期限。

说完“保证续保”,再说“续保”,虽然只有两个字的差别,但中间可以做的文章就太多了。

就拿某邦这个续保来说吧,就是个现成的做了太多文章的续保条款:

● 首先,只是最高可以续保到99岁,最高是针对所有人的最大理论值,但“你”可不一定就是这个幸运儿,原因后面细说。

● 其次,保险费率是不保证的,具体多少,保险公司用了“届时约定之续保保险费”来指代,“届时”指代的是未来,未来还没发生,保险公司现在可以不知道是多少。

● 第三,续保的必要条件是客户按时交保险费,不交钱肯定不能续保,但交了钱也不一定能续保,最终是否能成功续保还要“本公司同意”,也就是说,保险公司有理由对客户的续保说No,说No的原因保险公司也没明示,到时候可以他说不行就不行,所以这条对客户来说是最致命的,因为随着时间推移,大家的身体情况肯定是下行的,一旦生了小病保险公司就不给续保了,再找其他产品也很难。

● 还有一条,合同里没说,但也是续保风险之一,那就是产品停售不能续保。

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有