2020-07-02 09:28 来源:融100 编辑:融仔

新疫情影响下,作为餐饮经营者,还有机会吗?,比起2012年,我们更愿意相信2020年是世界末日。 本以为上半年就这样

比起2012年,我们更愿意相信2020年是“世界末日”。

“本以为上半年就这样了,下半年会好些的。但现在看来,下半年也要搭进去了,2020年算是玩完了”,“要不今年不算,明年还叫2020年吧,重新来一次!”……

这是大多数人对2020年最真切的感受了吧!

受疫情影响,全球累计确诊病例超1千万例,累计死亡超50万例;世界经济发展下行,多数实体行业面临关门歇业,甚至破产倒闭,失业人群数量增加……

幸运的是,在全国人民的齐心协力大团结下,疫情得到了很好的控制,自5月以来大部分省市已安全、有序地复工复产;

但没想到的是,新一轮疫情在北京“小规模”爆发,又一次拖慢了复工复产的步伐。

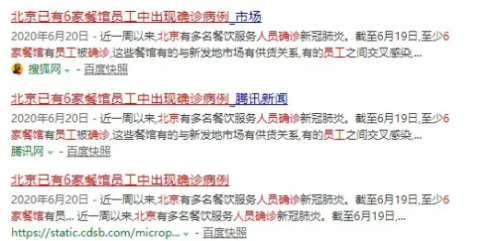

以新发地批发市场为中心,在短短十多天的时间内就发现了三百多例感染病例,其中就涉及餐馆聚集性感染。

根据北京疾控中心通报显示,目前已有员工确诊的餐馆涉及6家,相关餐厅已经全部关门歇业,员工进行核酸检测和隔离观察。

管理部门也快速响应,及时采取了防控措施:

一是高风险地区餐饮业暂停开门营业;

二是对于中高风险区的餐饮业员工进行全员核酸检测;

三是针对餐馆用餐人数进行限流,比如每桌限坐1人,总用餐人数限制在30%或50%不等;

对于很多常在餐馆吃饭的人来说,在听到餐馆员工确诊的消息后,也开始选择自己在家做饭,不再或很少到餐馆就餐。

暂停营业、就餐限流、用户骤减,房租、员工工资等成本不减,加之日常餐馆经营过程中的员工意外伤害风险,对于2020年的餐饮行业来讲,压力山大、难到想哭,难到想放弃!

新疫情影响下,作为餐饮经营者,还有机会吗?

要保准君说,机会还是有的。对于当下的餐饮经营者来说,怕的不是风险再来,怕的是自己从没有做准备,在一次次风险到来后只能选择“听天由命”。

作为餐饮行业,该如何在重重风险包围下,找到机会突围出去呢?跟着保准君一起来看应对之策吧!

一、面对新冠疫情威胁,该怎么办?

没有人知道病毒会在何时、何地,通过什么方式“找上门”。

面对未知的新冠威胁,作为餐饮行业经营者,尤其是当下的北京餐饮行业,在做好防护的同时也要配备必要的保险,来转嫁因员工感染而带来的风险。

这里保准君给大家筛选了两款【新冠安全保障产品】,可有效覆盖因感染新冠导致的意外身故/伤残责任,及由此带来的住院津贴责任等。

具体产品信息,一起往下看:

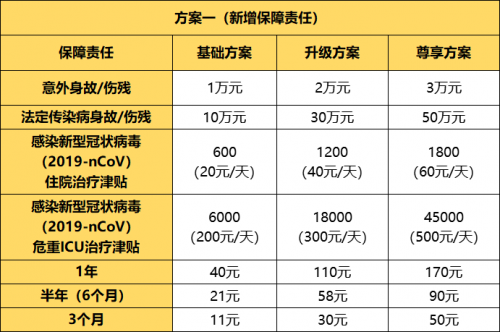

1)珠峰新冠病毒保险PLUS

保障方案1:

保障方案2:

推荐理由

★ 法定传染病身故/残疾最高50万保障;

★ 新冠肺炎住院津贴最高60元/天,新冠肺炎ICU治疗津贴最高500元/天;

★ 投保人数低,3人起投;

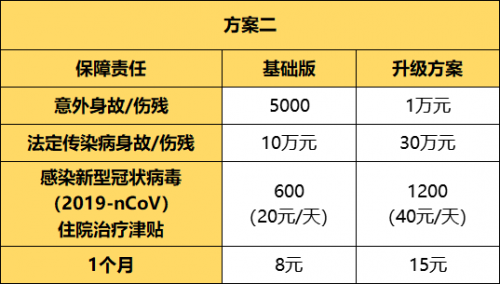

2)阳光关爱保新冠病毒保险

保障方案:

推荐理由

★ 全国可投,含湖北地区;

★ 可按季投保,保额最高20万;

★ 确诊新冠肺炎一次性给付住院津贴,最高1万元;

有了新冠安全保障,在员工出现感染事件后,可帮助餐馆主转嫁员工感染带来的经济负担。

二、面对营业中断风险,该怎么办?

一人确诊、全员隔离,由于疫情影响造成的营业中断损失,对餐饮行业的生存来说也不容忽视,那么这部分风险该如何转嫁呢?

对于餐饮行业“疫”外营业中断,保准君推荐大家人手一份【企业营业中断险】,以弥补经营中断带来的各项损失,具体方案如下:

推荐理由

★ 不限行业,价格优,全年保障,低至60元/年;

★ 营业中断损失保障,最高3000元/天;

★ 线上投保,操作便捷;

三、面对员工意外伤害,该怎么办?

做好了防疫、营业中断的安全措施,日常经营过程中的员工意外伤害风险也不可小觑。

比如在工作过程中,员工意外烧伤、烫伤、摔伤等,由此导致的受伤/致残/死亡等工伤事件,雇主赔偿责任不可避免,如何转嫁这部分风险呢?

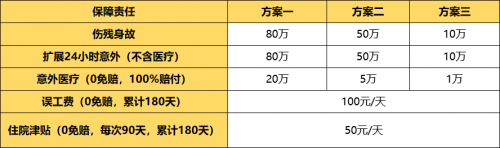

这里保准君推荐【雇主企心保】产品,可提供死亡/伤残、意外医疗、误工费、住院津贴等保障责任,降低企业用工风险,方案如下:

推荐理由

★ 方案灵活,10~80万梯度方案自由选择;

★ 1-4类职业可投,自动承保新雇员;

★ 可扩展私立医院、自费药、住院津贴等9大责任;

四、面对顾客及其他意外,该怎么办?

Copyright © 2002-2019 融100_金融理财平台 Inc. All Rights Reserved. 版权所有